REVISTA QUINCENAL NOVIEMBRE - VIRTUAL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Informativo Vera Paredes ASESORÍA TRIBUTARIA -1ra.Quincena de Noviembre A<br />

Los gastos recreativos a que se refiere el presente inciso serán deducibles en la parte que<br />

no exceda del 0,5% de los ingresos netos del ejercicio, con un límite de cuarenta (40)<br />

Unidades Impositivas Tributarias."<br />

Mantener un ambiente adecuado para los trabajadores, así como realizar actividades es<br />

parte de las funciones de la empresa con el fin de mantener la fuente productora, ya que<br />

con trabajadores que tengan mayor afinidad a su empresa, se estima que produzcan de<br />

acuerdo a los estándares de la empresa o inclusive más.<br />

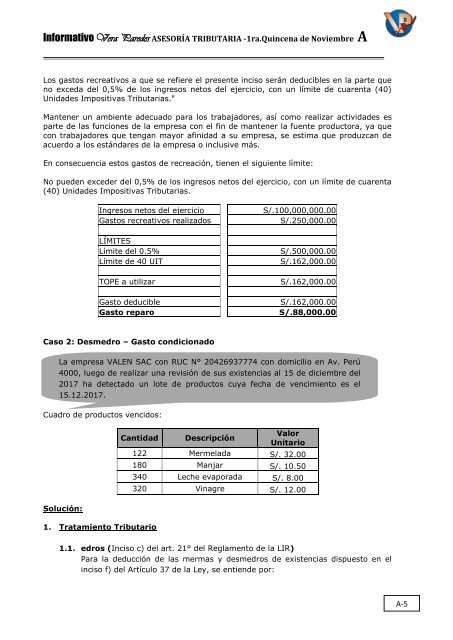

En consecuencia estos gastos de recreación, tienen el siguiente límite:<br />

No pueden exceder del 0,5% de los ingresos netos del ejercicio, con un límite de cuarenta<br />

(40) Unidades Impositivas Tributarias.<br />

Ingresos netos del ejercicio<br />

Gastos recreativos realizados<br />

LÍMITES<br />

Límite del 0.5%<br />

Límite de 40 UIT<br />

TOPE a utilizar<br />

Gasto deducible<br />

Gasto reparo<br />

S/.100,000,000.00<br />

S/.250,000.00<br />

S/.500,000.00<br />

S/.162,000.00<br />

S/.162,000.00<br />

S/.162,000.00<br />

S/.88,000.00<br />

Caso 2: Desmedro – Gasto condicionado<br />

La empresa VALEN SAC con RUC N° 20426937774 con domicilio en Av. Perú<br />

4000, luego de realizar una revisión de sus existencias al 15 de diciembre del<br />

2017 ha detectado un lote de productos cuya fecha de vencimiento es el<br />

15.12.2017.<br />

Cuadro de productos vencidos:<br />

Solución:<br />

Cantidad<br />

1. Tratamiento Tributario<br />

Descripción<br />

Valor<br />

Unitario<br />

122 Mermelada S/. 32.00<br />

180 Manjar S/. 10.50<br />

340 Leche evaporada S/. 8.00<br />

320 Vinagre S/. 12.00<br />

1.1. edros (Inciso c) del art. 21° del Reglamento de la LIR)<br />

Para la deducción de las mermas y desmedros de existencias dispuesto en el<br />

inciso f) del Artículo 37 de la Ley, se entiende por:<br />

A-5