REVISTA QUINCENAL NOVIEMBRE - VIRTUAL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informativo Vera Paredes ASESORÍA TRIBUTARIA -1ra.Quincena de Noviembre A<br />

“Desmedro: Pérdida de orden cualitativo e irrecuperable de las existencias,<br />

haciéndolas inutilizables para los fines a los que estaban destinados.”<br />

1.2 Procedimiento Tributario para su deducción de los Desmedros<br />

Tratándose de los desmedros de existencias, la SUNAT aceptará como prueba<br />

la destrucción de las existencias efectuadas ante Notario Público o Juez de<br />

Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT en un<br />

plazo no menor de seis (6) días hábiles anteriores a la fecha en que se llevará a<br />

cabo la destrucción de los referidos bienes. Dicha entidad podrá designar a un<br />

funcionario para presenciar dicho acto; también podrá establecer<br />

procedimientos alternativos o complementarios a los indicados, tomando en<br />

consideración la naturaleza de las existencias o la actividad de la empresa.”<br />

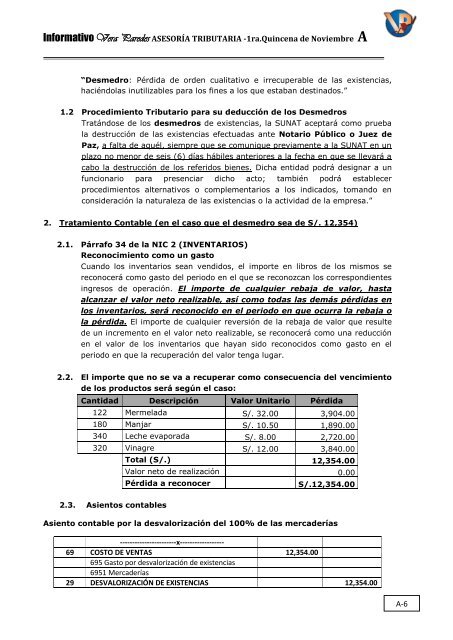

2. Tratamiento Contable (en el caso que el desmedro sea de S/. 12,354)<br />

2.1. Párrafo 34 de la NIC 2 (INVENTARIOS)<br />

Reconocimiento como un gasto<br />

Cuando los inventarios sean vendidos, el importe en libros de los mismos se<br />

reconocerá como gasto del periodo en el que se reconozcan los correspondientes<br />

ingresos de operación. El importe de cualquier rebaja de valor, hasta<br />

alcanzar el valor neto realizable, así como todas las demás pérdidas en<br />

los inventarios, será reconocido en el periodo en que ocurra la rebaja o<br />

la pérdida. El importe de cualquier reversión de la rebaja de valor que resulte<br />

de un incremento en el valor neto realizable, se reconocerá como una reducción<br />

en el valor de los inventarios que hayan sido reconocidos como gasto en el<br />

periodo en que la recuperación del valor tenga lugar.<br />

2.2. El importe que no se va a recuperar como consecuencia del vencimiento<br />

de los productos será según el caso:<br />

Cantidad Descripción Valor Unitario Pérdida<br />

122 Mermelada S/. 32.00 3,904.00<br />

180 Manjar S/. 10.50 1,890.00<br />

340 Leche evaporada S/. 8.00 2,720.00<br />

320 Vinagre S/. 12.00 3,840.00<br />

Total (S/.) 12,354.00<br />

Valor neto de realización 0.00<br />

Pérdida a reconocer<br />

S/.12,354.00<br />

2.3. Asientos contables<br />

Asiento contable por la desvalorización del 100% de las mercaderías<br />

-----------------------x------------------<br />

69 COSTO DE VENTAS 12,354.00<br />

695 Gasto por desvalorización de existencias<br />

6951 Mercaderías<br />

29 DESVALORIZACIÓN DE EXISTENCIAS 12,354.00<br />

A-6