Inclusión financiera de pequeños productores rurales

Cada vez existe más evidencia empírica sobre el impacto positivo de la provisión y el uso responsable de servicios financieros formales, tanto en el bienestar de los hogares como en el desempeño de las empresas. A nivel individual, la inclusión financiera beneficia a hogares y pequeños productores rurales al facilitar la acumulación segura de activos, el apalancamiento de dichos activos para realizar inversiones en capital humano y físico, y una mejor gestión de riesgos. A nivel agregado, los efectos positivos están vinculados con la mejora en la asignación de recursos escasos entre las distintas actividades. No obstante los recientes avances en diferentes dimensiones de la inclusión financiera en América Latina y el Caribe, persisten importantes brechas que se acentúan en el ámbito rural, que históricamente ha sido desatendido por los proveedores tradicionales de servicios financieros. En este volumen se reseña la evolución reciente de las principales brechas en cinco países —Costa Rica, El Salvador, Honduras, México y República Dominicana— que se encuentran en diferentes fases del diseño y la implementación de estrategias integrales de inclusión financiera. A partir del diagnóstico en una perspectiva comparada de la arquitectura institucional disponible, se identifican las principales barreras que impiden que pequeños productores del medio rural tengan acceso a los diversos servicios financieros ofrecidos y hagan un uso efectivo de ellos, con la finalidad de formular recomendaciones de políticas públicas orientadas a superar las restricciones detectadas.

Cada vez existe más evidencia empírica sobre el impacto positivo de la provisión y el uso responsable de servicios financieros formales, tanto en el bienestar de los hogares como en el desempeño de las empresas. A nivel individual, la inclusión financiera beneficia a hogares y pequeños productores rurales al facilitar la acumulación segura de activos, el apalancamiento de dichos activos para realizar inversiones en capital humano y físico, y una mejor gestión de riesgos. A nivel agregado, los efectos positivos están vinculados con la mejora en la asignación de recursos escasos entre las distintas actividades.

No obstante los recientes avances en diferentes dimensiones de la inclusión financiera en América Latina y el Caribe, persisten importantes brechas que se acentúan en el ámbito rural, que históricamente ha sido desatendido por los proveedores tradicionales de servicios financieros. En este volumen se reseña la evolución reciente de las principales brechas en cinco países —Costa Rica, El Salvador, Honduras, México y República Dominicana— que se encuentran en diferentes fases del diseño y la implementación de estrategias integrales de inclusión financiera. A partir del diagnóstico en una perspectiva comparada de la arquitectura institucional disponible, se identifican las principales barreras que impiden que pequeños productores del medio rural tengan acceso a los diversos servicios financieros ofrecidos y hagan un uso efectivo de ellos, con la finalidad de formular recomendaciones de políticas públicas orientadas a superar las restricciones detectadas.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

144 Comisión Económica para América Latina y el Caribe (CEPAL)<br />

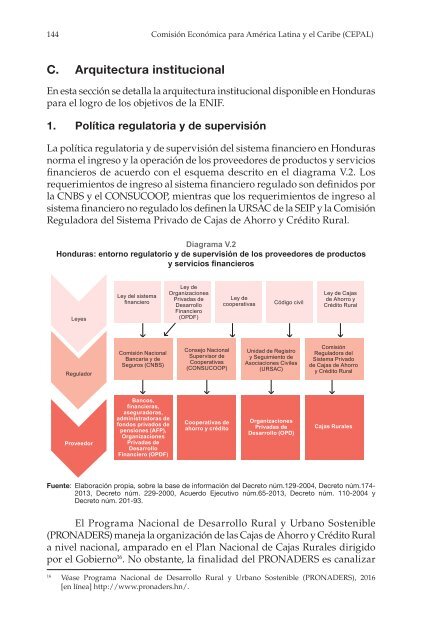

C. Arquitectura institucional<br />

En esta sección se <strong>de</strong>talla la arquitectura institucional disponible en Honduras<br />

para el logro <strong>de</strong> los objetivos <strong>de</strong> la ENIF.<br />

1. Política regulatoria y <strong>de</strong> supervisión<br />

La política regulatoria y <strong>de</strong> supervisión <strong>de</strong>l sistema financiero en Honduras<br />

norma el ingreso y la operación <strong>de</strong> los proveedores <strong>de</strong> productos y servicios<br />

financieros <strong>de</strong> acuerdo con el esquema <strong>de</strong>scrito en el diagrama V.2. Los<br />

requerimientos <strong>de</strong> ingreso al sistema financiero regulado son <strong>de</strong>finidos por<br />

la CNBS y el CONSUCOOP, mientras que los requerimientos <strong>de</strong> ingreso al<br />

sistema financiero no regulado los <strong>de</strong>finen la URSAC <strong>de</strong> la SEIP y la Comisión<br />

Reguladora <strong>de</strong>l Sistema Privado <strong>de</strong> Cajas <strong>de</strong> Ahorro y Crédito Rural.<br />

Diagrama V.2<br />

Honduras: entorno regulatorio y <strong>de</strong> supervisión <strong>de</strong> los proveedores <strong>de</strong> productos<br />

y servicios financieros<br />

Leyes<br />

Ley <strong>de</strong>l sistema<br />

financiero<br />

Ley <strong>de</strong><br />

Organizaciones<br />

Privadas <strong>de</strong><br />

Desarrollo<br />

Financiero<br />

(OPDF)<br />

Ley <strong>de</strong><br />

cooperativas<br />

Código civil<br />

Ley <strong>de</strong> Cajas<br />

<strong>de</strong> Ahorro y<br />

Crédito Rural<br />

Regulador<br />

Comisión Nacional<br />

Bancaria y <strong>de</strong><br />

Seguros (CNBS)<br />

Consejo Nacional<br />

Supervisor <strong>de</strong><br />

Cooperativas<br />

(CONSUCOOP)<br />

Unidad <strong>de</strong> Registro<br />

y Seguimiento <strong>de</strong><br />

Asociaciones Civiles<br />

(URSAC)<br />

Comisión<br />

Reguladora <strong>de</strong>l<br />

Sistema Privado<br />

<strong>de</strong> Cajas <strong>de</strong> Ahorro<br />

y Crédito Rural<br />

Proveedor<br />

Bancos,<br />

<strong>financiera</strong>s,<br />

aseguradoras,<br />

administradoras <strong>de</strong><br />

fondos privados <strong>de</strong><br />

pensiones (AFP),<br />

Organizaciones<br />

Privadas <strong>de</strong><br />

Desarrollo<br />

Financiero (OPDF)<br />

Cooperativas <strong>de</strong><br />

ahorro y crédito<br />

Organizaciones<br />

Privadas <strong>de</strong><br />

Desarrollo (OPD)<br />

Cajas Rurales<br />

Fuente: Elaboración propia, sobre la base <strong>de</strong> información <strong>de</strong>l Decreto núm.129-2004, Decreto núm.174-<br />

2013, Decreto núm. 229-2000, Acuerdo Ejecutivo núm.65-2013, Decreto núm. 110-2004 y<br />

Decreto núm. 201-93.<br />

El Programa Nacional <strong>de</strong> Desarrollo Rural y Urbano Sostenible<br />

(PRONADERS) maneja la organización <strong>de</strong> las Cajas <strong>de</strong> Ahorro y Crédito Rural<br />

a nivel nacional, amparado en el Plan Nacional <strong>de</strong> Cajas Rurales dirigido<br />

por el Gobierno 16 . No obstante, la finalidad <strong>de</strong>l PRONADERS es canalizar<br />

16<br />

Véase Programa Nacional <strong>de</strong> Desarrollo Rural y Urbano Sostenible (PRONADERS), 2016<br />

[en línea] http://www.prona<strong>de</strong>rs.hn/.