Inclusión financiera de pequeños productores rurales

Cada vez existe más evidencia empírica sobre el impacto positivo de la provisión y el uso responsable de servicios financieros formales, tanto en el bienestar de los hogares como en el desempeño de las empresas. A nivel individual, la inclusión financiera beneficia a hogares y pequeños productores rurales al facilitar la acumulación segura de activos, el apalancamiento de dichos activos para realizar inversiones en capital humano y físico, y una mejor gestión de riesgos. A nivel agregado, los efectos positivos están vinculados con la mejora en la asignación de recursos escasos entre las distintas actividades. No obstante los recientes avances en diferentes dimensiones de la inclusión financiera en América Latina y el Caribe, persisten importantes brechas que se acentúan en el ámbito rural, que históricamente ha sido desatendido por los proveedores tradicionales de servicios financieros. En este volumen se reseña la evolución reciente de las principales brechas en cinco países —Costa Rica, El Salvador, Honduras, México y República Dominicana— que se encuentran en diferentes fases del diseño y la implementación de estrategias integrales de inclusión financiera. A partir del diagnóstico en una perspectiva comparada de la arquitectura institucional disponible, se identifican las principales barreras que impiden que pequeños productores del medio rural tengan acceso a los diversos servicios financieros ofrecidos y hagan un uso efectivo de ellos, con la finalidad de formular recomendaciones de políticas públicas orientadas a superar las restricciones detectadas.

Cada vez existe más evidencia empírica sobre el impacto positivo de la provisión y el uso responsable de servicios financieros formales, tanto en el bienestar de los hogares como en el desempeño de las empresas. A nivel individual, la inclusión financiera beneficia a hogares y pequeños productores rurales al facilitar la acumulación segura de activos, el apalancamiento de dichos activos para realizar inversiones en capital humano y físico, y una mejor gestión de riesgos. A nivel agregado, los efectos positivos están vinculados con la mejora en la asignación de recursos escasos entre las distintas actividades.

No obstante los recientes avances en diferentes dimensiones de la inclusión financiera en América Latina y el Caribe, persisten importantes brechas que se acentúan en el ámbito rural, que históricamente ha sido desatendido por los proveedores tradicionales de servicios financieros. En este volumen se reseña la evolución reciente de las principales brechas en cinco países —Costa Rica, El Salvador, Honduras, México y República Dominicana— que se encuentran en diferentes fases del diseño y la implementación de estrategias integrales de inclusión financiera. A partir del diagnóstico en una perspectiva comparada de la arquitectura institucional disponible, se identifican las principales barreras que impiden que pequeños productores del medio rural tengan acceso a los diversos servicios financieros ofrecidos y hagan un uso efectivo de ellos, con la finalidad de formular recomendaciones de políticas públicas orientadas a superar las restricciones detectadas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Inclusión</strong> <strong>financiera</strong> <strong>de</strong> <strong>pequeños</strong> <strong>productores</strong> <strong>rurales</strong> 47<br />

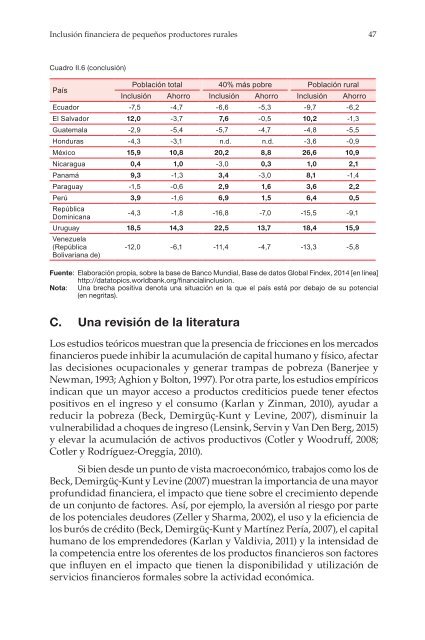

Cuadro II.6 (conclusión)<br />

País<br />

Población total 40% más pobre Población rural<br />

<strong>Inclusión</strong> Ahorro <strong>Inclusión</strong> Ahorro <strong>Inclusión</strong> Ahorro<br />

Ecuador -7,5 -4,7 -6,6 -5,3 -9,7 -6,2<br />

El Salvador 12,0 -3,7 7,6 -0,5 10,2 -1,3<br />

Guatemala -2,9 -5,4 -5,7 -4,7 -4,8 -5,5<br />

Honduras -4,3 -3,1 n.d. n.d. -3,6 -0,9<br />

México 15,9 10,8 20,2 8,8 26,6 10,9<br />

Nicaragua 0,4 1,0 -3,0 0,3 1,0 2,1<br />

Panamá 9,3 -1,3 3,4 -3,0 8,1 -1,4<br />

Paraguay -1,5 -0,6 2,9 1,6 3,6 2,2<br />

Perú 3,9 -1,6 6,9 1,5 6,4 0,5<br />

República<br />

Dominicana<br />

-4,3 -1,8 -16,8 -7,0 -15,5 -9,1<br />

Uruguay 18,5 14,3 22,5 13,7 18,4 15,9<br />

Venezuela<br />

(República<br />

Bolivariana <strong>de</strong>)<br />

-12,0 -6,1 -11,4 -4,7 -13,3 -5,8<br />

Fuente: Elaboración propia, sobre la base <strong>de</strong> Banco Mundial, Base <strong>de</strong> datos Global Fin<strong>de</strong>x, 2014 [en línea]<br />

http://datatopics.worldbank.org/financialinclusion.<br />

Nota: Una brecha positiva <strong>de</strong>nota una situación en la que el país está por <strong>de</strong>bajo <strong>de</strong> su potencial<br />

(en negritas).<br />

C. Una revisión <strong>de</strong> la literatura<br />

Los estudios teóricos muestran que la presencia <strong>de</strong> fricciones en los mercados<br />

financieros pue<strong>de</strong> inhibir la acumulación <strong>de</strong> capital humano y físico, afectar<br />

las <strong>de</strong>cisiones ocupacionales y generar trampas <strong>de</strong> pobreza (Banerjee y<br />

Newman, 1993; Aghion y Bolton, 1997). Por otra parte, los estudios empíricos<br />

indican que un mayor acceso a productos crediticios pue<strong>de</strong> tener efectos<br />

positivos en el ingreso y el consumo (Karlan y Zinman, 2010), ayudar a<br />

reducir la pobreza (Beck, Demirgüç-Kunt y Levine, 2007), disminuir la<br />

vulnerabilidad a choques <strong>de</strong> ingreso (Lensink, Servin y Van Den Berg, 2015)<br />

y elevar la acumulación <strong>de</strong> activos productivos (Cotler y Woodruff, 2008;<br />

Cotler y Rodríguez-Oreggia, 2010).<br />

Si bien <strong>de</strong>s<strong>de</strong> un punto <strong>de</strong> vista macroeconómico, trabajos como los <strong>de</strong><br />

Beck, Demirgüç-Kunt y Levine (2007) muestran la importancia <strong>de</strong> una mayor<br />

profundidad <strong>financiera</strong>, el impacto que tiene sobre el crecimiento <strong>de</strong>pen<strong>de</strong><br />

<strong>de</strong> un conjunto <strong>de</strong> factores. Así, por ejemplo, la aversión al riesgo por parte<br />

<strong>de</strong> los potenciales <strong>de</strong>udores (Zeller y Sharma, 2002), el uso y la eficiencia <strong>de</strong><br />

los burós <strong>de</strong> crédito (Beck, Demirgüç-Kunt y Martínez Pería, 2007), el capital<br />

humano <strong>de</strong> los empren<strong>de</strong>dores (Karlan y Valdivia, 2011) y la intensidad <strong>de</strong><br />

la competencia entre los oferentes <strong>de</strong> los productos financieros son factores<br />

que influyen en el impacto que tienen la disponibilidad y utilización <strong>de</strong><br />

servicios financieros formales sobre la actividad económica.