GUIA-DEL-INVERSIONISTA-FINAL DE PROBARRANQUILLA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Guía del Inversionista 2013<br />

Figuras tributarias<br />

• No tener deudas exigibles con la DIAN.<br />

• Allegar las hojas de vida de la totalidad de personal directivo y de los<br />

representantes legales.<br />

• Presentar estudios de factibilidad técnica, económica, financiera y de mercado<br />

• Presentar plan maestro de desarrollo general de la zona franca<br />

• Allegar estudios de título de propiedad de los terrenos sobre los que se<br />

desarrollará físicamente el proyecto de la zona franca.<br />

• Adjuntar plano topográfico y fotográfico.<br />

• Anexar certificación expedida por la autoridad competente en cuya jurisdicción<br />

se pretenda obtener la declaratoria de existencia de la zona franca.<br />

• Adjuntar certificados de tradición y libertad.<br />

• Anexar acreditación del área que va a ser declarada como zona franca<br />

permanente.<br />

• Ajuntar proyección de construcción del área destinada para el montaje de las<br />

oficinas donde se instalarán las entidades competentes para ejercer el control y<br />

vigilancia.<br />

• Presentar cronograma de cumplimiento de compromisos:<br />

• Tener, al finalizar el 5 año siguiente a la declaratoria de existencia de la zona<br />

franca, al menos 5 usuarios industriales de bienes y/o servicios vinculados que<br />

realicen una nueva inversión que simada sea igual o superior a 46.000 SMMLV.<br />

• Realizar el cerramiento del 100% del área declarada como zona franca<br />

permanente antes del inicio de las operaciones propias de la actividad de la<br />

zona franca.<br />

• Acreditar patrimonio líquido mínimo de 23.000 SMMLV (aproximadamente<br />

USD 7,5 millones).<br />

• Postularse como usuario operador.<br />

• El usuario operador o los usuarios industriales de bienes y/o servicios deben<br />

haber realizado una nueva inversión que sumada sea igual o superior a 46.000<br />

SMMLV (aproximadamente USD 15 millones).<br />

• Comprometerse a establecer un programa de sistematización de las operaciones<br />

de zona franca para el manejo de los inventarios.<br />

• Contar con un área continua y superior a 20 hectáreas.<br />

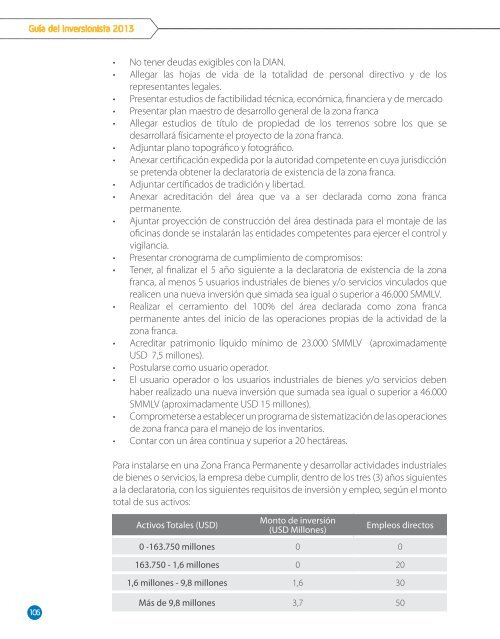

Para instalarse en una Zona Franca Permanente y desarrollar actividades industriales<br />

de bienes o servicios, la empresa debe cumplir, dentro de los tres (3) años siguientes<br />

a la declaratoria, con los siguientes requisitos de inversión y empleo, según el monto<br />

total de sus activos:<br />

Activos Totales (USD)<br />

Monto de inversión<br />

(USD Millones)<br />

Empleos directos<br />

Zonas Francas Permanentes Especiales en Colombia<br />

Este tipo de zona franca hace referencia a Zonas Francas Permanentes Especiales<br />

o Zonas Francas Uniempresariales (ZFPE o ZFU).<br />

• Es un régimen especial que permite el reconocimiento de zona franca para una<br />

nueva persona jurídica, que pretenda desarrollar un proyecto de inversión de<br />

alto impacto económico y social para el país.<br />

• Las actividades desarrolladas por la empresa instalada en zona franca se deberán<br />

realizar exclusivamente en o desde la misma área.<br />

• La empresa que pretenda ser calificada como ZFPE deberá constituir una nueva<br />

persona jurídica.<br />

• La empresa que pretenda ser calificada como ZFPE debe cumplir con<br />

determinados requisitos de inversión y de generación de empleo.<br />

• El proyecto deberá contar con un componente de reconversión industrial, de<br />

transferencia de tecnología o de servicios.<br />

• La empresa que pretenda ser calificada como ZFPE debe realizar, aportar y<br />

obtener la aprobación de un plan maestro de desarrollo general de la zona<br />

franca que cuente con estudios de factibilidad económica, técnica, financiera y<br />

de mercado.<br />

• La empresa que pretenda ser calificada como ZFPE deberá realizar un<br />

cerramiento del 100% del área que pretende ser declarada, antes del inicio de<br />

las operaciones.<br />

Otros Incentivos:<br />

Hacen referencia a incentivos dependiendo del sector económico al que se<br />

dedique la empresa dentro de la zona franca.<br />

Beneficios sectoriales<br />

La legislación fiscal Colombiana ha establecido exenciones en materia de impuesto<br />

sobre la renta con el fin de incentivar la inversión en algunos sectores económicos.<br />

No obstante, es importante aclarar que dichas exenciones no operan respecto<br />

al impuesto de ganancias ocasionales ni al CREE, razón por la cual, aunque los<br />

contribuyentes beneficiados no calcularán impuesto sobre la renta, si estarán en la<br />

obligación de calcular el impuesto de ganancias ocasionales y el CREE.<br />

Son rentas exentas las generadas por los siguientes conceptos, siempre que<br />

cumplan con las condiciones y requisitos que dispongan la Ley y el reglamento:<br />

0 -163.750 millones 0 0<br />

• Servicios turísticos, de la producción agropecuaria, piscícola, maricultura,<br />

mantenimiento y reparación de naves, salud, procesamiento de datos, call<br />

163.750 - 1,6 millones 0 20<br />

center, corretaje en servicios financieros, educación y maquila, ofrecidos por<br />

1,6 millones - 9,8 millones 1,6 30<br />

nuevas empresas que se constituyan, instalen efectivamente y desarrollen la<br />

actividad en el Departamento Archipiélago de San Andrés, Providencia y Santa<br />

Más de 9,8 millones 3,7 50<br />

Catalina<br />

106 107