GUIA-DEL-INVERSIONISTA-FINAL DE PROBARRANQUILLA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guía del Inversionista 2013<br />

Figuras tributarias<br />

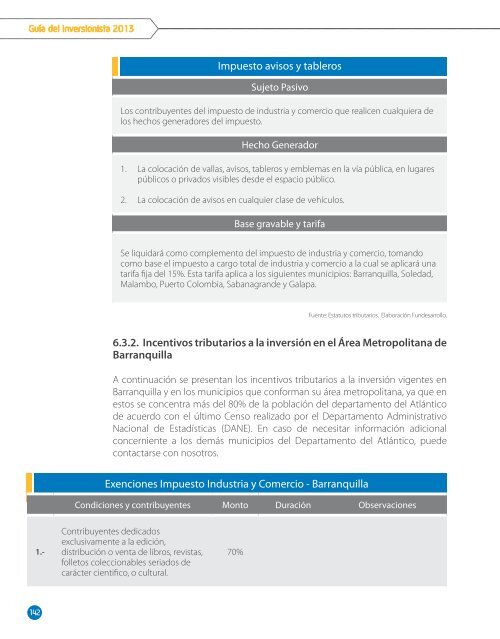

Impuesto avisos y tableros<br />

Sujeto Pasivo<br />

Los contribuyentes del impuesto de industria y comercio que realicen cualquiera de<br />

los hechos generadores del impuesto.<br />

Hecho Generador<br />

1. La colocación de vallas, avisos, tableros y emblemas en la vía pública, en lugares<br />

públicos o privados visibles desde el espacio público.<br />

2. La colocación de avisos en cualquier clase de vehículos.<br />

Base gravable y tarifa<br />

Exenciones Impuesto Industria y Comercio - Barranquilla<br />

Condiciones y contribuyentes Monto Duración Observaciones<br />

Establecimientos comerciales cuya<br />

actividad esté clasificada como uso<br />

atípico, que decidan relocalizarse a<br />

zonas legalmente establecidas, antes<br />

de la mitad del plazo establecido en<br />

el POT.<br />

60%<br />

3 Primeros<br />

años<br />

Para los 3 años siguientes,<br />

una exención del 40%.<br />

Establecimentos que prestan servicios de alto impacto socio-sicológicos, que decidan voluntariamente<br />

relocalizarse a zonas legalmente permitidas:<br />

2.-<br />

1.-<br />

La relocalización debe causarse en la<br />

mitad del tiempo máximo establecido<br />

en el POT.<br />

100%<br />

3 Primeros<br />

años<br />

50% durante los 3 años<br />

restantes.<br />

Se liquidará como complemento del impuesto de industria y comercio, tomando<br />

como base el impuesto a cargo total de industria y comercio a la cual se aplicará una<br />

tarifa fija del 15%. Esta tarifa aplica a los siguientes municipios: Barranquilla, Soledad,<br />

Malambo, Puerto Colombia, Sabanagrande y Galapa.<br />

2.-<br />

Si la relocalizacion ocurre por fuera<br />

del tiempo máximo establecido en el<br />

POT.<br />

50%<br />

3 Primeros<br />

años<br />

25% durante los 3 años<br />

restantes.<br />

Fuente: Estatutos tributarios. Elaboración Fundesarrollo.<br />

6.3.2. Incentivos tributarios a la inversión en el Área Metropolitana de<br />

Barranquilla<br />

A continuación se presentan los incentivos tributarios a la inversión vigentes en<br />

Barranquilla y en los municipios que conforman su área metropolitana, ya que en<br />

estos se concentra más del 80% de la población del departamento del Atlántico<br />

de acuerdo con el último Censo realizado por el Departamento Administrativo<br />

Nacional de Estadísticas (DANE). En caso de necesitar información adicional<br />

concerniente a los demás municipios del Departamento del Atlántico, puede<br />

contactarse con nosotros.<br />

Exenciones Impuesto Industria y Comercio - Barranquilla<br />

Los inmuebles en los que se<br />

construyan edificaciones de 2 o más<br />

pisos y se les de uso exclusivo de<br />

estacionamientos públicos.<br />

100%<br />

9 años a<br />

partir del<br />

siguiente a<br />

la entrega<br />

de la obra<br />

Si es de un solo piso<br />

construidas como<br />

establecimiento público,<br />

la exención será de 3 años<br />

desde el año siguiente a la<br />

entrega de la obra.<br />

Las nuevas empresas industriales, que se radiquen en el Distrito Especial, Industrial y Portuario de<br />

Barranquilla desde el 1 de enero del 2010 y hasta el 31 de diciembre de 2014 y que:<br />

3.-<br />

1.-<br />

Generen más de cuarenta (40)<br />

empleos directos de carácter<br />

permanente.<br />

100%<br />

2 Primeros<br />

años<br />

75% durante el tercer año<br />

y 50% para los dos años<br />

siguientes.<br />

Las pequeñas y medianas empresas industriales, que se radiquen en Distrito Especial, Industrial y<br />

Portuario de Barranquilla desde el 1 de enero del 2010 y hasta el 31 de diciembre de 2014 y que:<br />

1.-<br />

Condiciones y contribuyentes Monto Duración Observaciones<br />

Contribuyentes dedicados<br />

exclusivamente a la edición,<br />

distribución o venta de libros, revistas,<br />

folletos coleccionables seriados de<br />

carácter cientifico, o cultural.<br />

70%<br />

1.-<br />

Generen respectivamente entre diez<br />

(10) y veinte (20) o más empleos<br />

nuevos directos permanentes.<br />

Fuente: Decreto 0924 de 2011. Elaboración Fundesarrollo<br />

100%<br />

2 Primeros<br />

años<br />

75% durante el tercer año<br />

y 50% para los dos años<br />

siguientes.<br />

142 143