En Obra 181 para web

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

OBJETO<br />

PLAZO<br />

REPRESENTACION<br />

DEL CAPITAL<br />

NUMERO SOCIOS<br />

O ACCIONISTAS<br />

S.R.L. S.A. S.A.S<br />

Definida la actividad<br />

Máximo 30 años<br />

Cuotas sociales<br />

Mínimo 2 máximo 5<br />

Definida la actividad<br />

(objeto ampliado)<br />

Se puede fijar plazo<br />

superior a 30 años<br />

Acciones (portador,<br />

nominativas o escriturales<br />

2 o más en la constitución<br />

(permite 1 accionista)<br />

VOTOS C/Acción derecho a 1 voto C/Acción derecho a 1 voto<br />

Actividad lícita<br />

indeterminada<br />

Se puede fijar plazo<br />

superior a 30 años<br />

Acciones nominativas<br />

1 o más accionistas desde<br />

la constitución<br />

Voto singular, o múltiple a<br />

las clases de acciones<br />

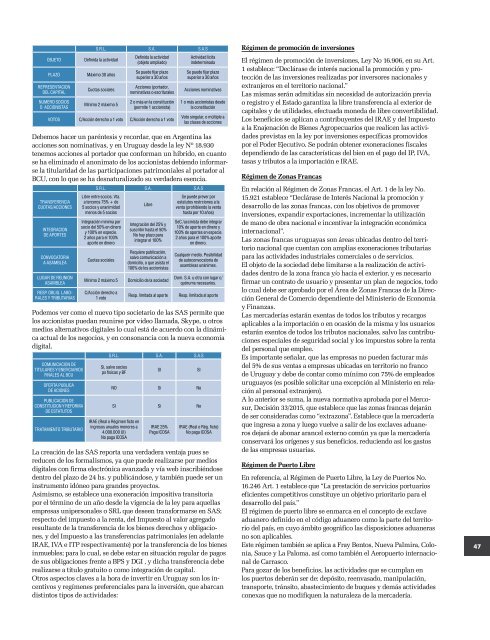

Debemos hacer un paréntesis y recordar, que en Argentina las<br />

acciones son nominativas, y en Uruguay desde la ley Nº 18.930<br />

tenemos acciones al portador que conforman un híbrido, en cuanto<br />

se ha eliminado el anonimato de los accionistas debiendo informarse<br />

la titularidad de las participaciones patrimoniales al portador al<br />

BCU, con lo que se ha desnaturalizado su verdadera esencia.<br />

TRANSFERENCIA<br />

CUOTAS/ACCIONES<br />

INTEGRACION<br />

DE APORTES<br />

CONVOCATORIA<br />

A ASAMBLEA<br />

LUGAR DE REUNION<br />

ASAMBLEA<br />

RESP. OBLIG. LABO-<br />

RALES Y TRIBUTARIAS<br />

S.R.L. S.A. S.A.S<br />

Libre entre socios. Vta.<br />

a terceros 75% + de<br />

5 socios y unanimidad<br />

menos de 5 socios<br />

Integración mínima por<br />

socio del 50% en dinero<br />

y 100% en especie.<br />

2 años <strong>para</strong> el 100%<br />

aporte en dinero<br />

Cuotas sociales<br />

Mínimo 2 máximo 5<br />

C/Acción derecho a<br />

1 voto<br />

Libre<br />

Integración del 25% y<br />

suscribir hasta el 50%<br />

No hay plazo <strong>para</strong><br />

integrar el 100%<br />

Requiere publicación,<br />

salvo comunicación a<br />

domicilio, o que asista el<br />

100% de los accionistas<br />

Domicilio de la sociedad<br />

Resp. limitada al aporte<br />

Se puede prever por<br />

estatutos restrciones a la<br />

venta (prohibiendo la venta<br />

hasta por 10 años)<br />

SeC /accinista debe integrar<br />

10% de aporte en dinero y<br />

100% de aportes en especie.<br />

2 años <strong>para</strong> el 100% aporte<br />

en dinero.<br />

Cualqueir medio. Posibilidad<br />

de autoconvocatoria de<br />

asambleas unánimes.<br />

Dom. S.A. u otra con lugar c/<br />

quórums necesarios.<br />

Resp. limitada al aporte<br />

Podemos ver como el nuevo tipo societario de las SAS permite que<br />

los accionistas puedan reunirse por video llamada, Skype, u otros<br />

medios alternativos digitales lo cual está de acuerdo con la dinámica<br />

actual de los negocios, y en consonancia con la nueva economía<br />

digital.<br />

COMUNICACION DE<br />

TITULARES Y ENEFICIARIOS<br />

FINALES AL BCU<br />

OFERTA PUBLICA<br />

DE ACIONES<br />

PUBLICACION DE<br />

CONSTITUCION Y REFORMA<br />

DE ESTATUTOS<br />

TRATAMIENTO TRIBUTARIO<br />

S.R.L. S.A. S.A.S<br />

Si, salvo socios<br />

ps físicas y BF<br />

NO Si No<br />

SI Si No<br />

IRAE (Real o Régimen ficto en<br />

ingresos anuales menores a<br />

4.000.000 UI)<br />

No paga ICOSA<br />

SI<br />

IRAE 25%<br />

Paga ICOSA<br />

SI<br />

IRAE (Real o Rég. ficto)<br />

No paga ICOSA<br />

La creación de las SAS reporta una verdadera ventaja pues se<br />

reducen de los formalismos, ya que puede realizarse por medios<br />

digitales con firma electrónica avanzada y vía <strong>web</strong> inscribiéndose<br />

dentro del plazo de 24 hs. y publicándose, y también puede ser un<br />

instrumento idóneo <strong>para</strong> grandes proyectos.<br />

Asimismo, se establece una exoneración impositiva transitoria<br />

por el término de un año desde la vigencia de la ley <strong>para</strong> aquellas<br />

empresas unipersonales o SRL que deseen transformarse en SAS;<br />

respecto del impuesto a la renta, del Impuesto al valor agregado<br />

resultante de la transferencia de los bienes derechos y obligaciones,<br />

y del Impuesto a las transferencias patrimoniales (en adelante<br />

IRAE, IVA e ITP respectivamente) por la transferencia de los bienes<br />

inmuebles; <strong>para</strong> lo cual, se debe estar en situación regular de pagos<br />

de sus obligaciones frente a BPS y DGI , y dicha transferencia debe<br />

realizarse a título gratuito o como integración de capital.<br />

Otros aspectos claves a la hora de invertir en Uruguay son los incentivos<br />

y regímenes preferenciales <strong>para</strong> la inversión, que abarcan<br />

distintos tipos de actividades:<br />

Régimen de promoción de inversiones<br />

El régimen de promoción de inversiones, Ley No 16.906, en su Art.<br />

1 establece: “Declárase de interés nacional la promoción y protección<br />

de las inversiones realizadas por inversores nacionales y<br />

extranjeros en el territorio nacional.”<br />

Las mismas serán admitidas sin necesidad de autorización previa<br />

o registro y el Estado garantiza la libre transferencia al exterior de<br />

capitales y de utilidades, efectuada moneda de libre convertibilidad.<br />

Los beneficios se aplican a contribuyentes del IRAE y del Impuesto<br />

a la <strong>En</strong>ajenación de Bienes Agropecuarios que realicen las actividades<br />

previstas en la ley por inversiones específicas promovidos<br />

por el Poder Ejecutivo. Se podrán obtener exoneraciones fiscales<br />

dependiendo de las características del bien en el pago del IP, IVA,<br />

tasas y tributos a la importación e IRAE.<br />

Régimen de Zonas Francas<br />

<strong>En</strong> relación al Régimen de Zonas Francas, el Art. 1 de la ley No.<br />

15.921 establece “Declárase de Interés Nacional la promoción y<br />

desarrollo de las zonas francas, con los objetivos de promover<br />

inversiones, expandir exportaciones, incrementar la utilización<br />

de mano de obra nacional e incentivar la integración económica<br />

internacional”.<br />

Las zonas francas uruguayas son áreas ubicadas dentro del territorio<br />

nacional que cuentan con amplias exoneraciones tributarias<br />

<strong>para</strong> las actividades industriales comerciales o de servicios.<br />

El objeto de la sociedad debe limitarse a la realización de actividades<br />

dentro de la zona franca y/o hacia el exterior, y es necesario<br />

firmar un contrato de usuario y presentar un plan de negocios, todo<br />

lo cual debe ser aprobado por el Área de Zonas Francas de la Dirección<br />

General de Comercio dependiente del Ministerio de Economía<br />

y Finanzas.<br />

Las mercaderías estarán exentas de todos los tributos y recargos<br />

aplicables a la importación o en ocasión de la misma y los usuarios<br />

estarán exentos de todos los tributos nacionales, salvo las contribuciones<br />

especiales de seguridad social y los impuestos sobre la renta<br />

del personal que emplee.<br />

Es importante señalar, que las empresas no pueden facturar más<br />

del 5% de sus ventas a empresas ubicadas en territorio no franco<br />

de Uruguay y debe de contar como mínimo con 75% de empleados<br />

uruguayos (es posible solicitar una excepción al Ministerio en relación<br />

al personal extranjero).<br />

A lo anterior se suma, la nueva normativa aprobada por el Mercosur,<br />

Decisión 33/2015, que establece que las zonas francas dejarán<br />

de ser consideradas como “extrazona”. Establece que la mercadería<br />

que ingresa a zona y luego vuelve a salir de los exclaves aduaneros<br />

dejará de abonar arancel externo común ya que la mercadería<br />

conservará los orígenes y sus beneficios, reduciendo así los gastos<br />

de las empresas usuarias.<br />

Régimen de Puerto Libre<br />

<strong>En</strong> referencia, al Régimen de Puerto Libre, la Ley de Puertos No.<br />

16.246 Art. 1 establece que “La prestación de servicios portuarios<br />

eficientes competitivos constituye un objetivo prioritario <strong>para</strong> el<br />

desarrollo del país.”<br />

El régimen de puerto libre se enmarca en el concepto de exclave<br />

aduanero definido en el código aduanero como la parte del territorio<br />

del país, en cuyo ámbito geográfico las disposiciones aduaneras<br />

no son aplicables.<br />

Este régimen también se aplica a Fray Bentos, Nueva Palmira, Colonia,<br />

Sauce y La Paloma, así como también el Aeropuerto internacional<br />

de Carrasco.<br />

Para gozar de los beneficios, las actividades que se cumplan en<br />

los puertos deberán ser de: depósito, reenvasado, manipulación,<br />

transporte, tránsito, abastecimiento de buques y demás actividades<br />

conexas que no modifiquen la naturaleza de la mercadería.<br />

47