Télécharger le PDF - Agrarforschung Schweiz

Télécharger le PDF - Agrarforschung Schweiz

Télécharger le PDF - Agrarforschung Schweiz

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Le cours du pétro<strong>le</strong> détermine-t-il <strong>le</strong> prix des produits agrico<strong>le</strong>s ? | Eclairage<br />

vérification. L’étude porte sur une période de cinq ans,<br />

d’octobre 2004 à septembre 2009. Pour chacun des<br />

32 produits sé<strong>le</strong>ctionnés, <strong>le</strong>s données ont donc été re<strong>le</strong>vées<br />

à 60 reprises. Le choix de la période s’explique par la<br />

forte augmentation du cours du pétro<strong>le</strong> à partir de 2005<br />

et par l’importance croissante des sources d’énergie<br />

renouvelab<strong>le</strong>s au cours de la même période. Pour chaque<br />

produit, une régression de la série chronologique a été<br />

réalisée conformément au modè<strong>le</strong> suivant:<br />

[1] log[prix(p,t)] ~ μ(p) + a(p) × moment(t) + b(p) ×<br />

log[prix(pétro<strong>le</strong>,t)] + e(p,t)<br />

Le prix mondial du produit p au moment t s’explique par<br />

la moyenne μ, par la tendance linéaire (a) de ce produit<br />

(évent. inflation) et par <strong>le</strong> prix mondial du pétro<strong>le</strong> au<br />

moment t, e correspondant à la variation résiduel<strong>le</strong>.<br />

L’impact du cours du pétro<strong>le</strong> pouvant s’exprimer en<br />

pour-cent et une éventuel<strong>le</strong> tendance devant, selon<br />

toute probabilité, se traduire de manière proportionnel<strong>le</strong>,<br />

nous avons utilisé <strong>le</strong>s va<strong>le</strong>urs logarithmiques des<br />

séries chronologiques. Ces dernières ont présenté une<br />

autocorrélation. Afin de tenir compte de cet élément<br />

dans <strong>le</strong> modè<strong>le</strong>, nous lui avons introduit un effet d’autocorrélation<br />

ainsi qu’un effet de moyenne mobi<strong>le</strong> d’ordre<br />

1 (ARMA 1,1). Pour effectuer <strong>le</strong>s évaluations statistiques,<br />

nous avons utilisé la méthode MCG (moindres carrés<br />

généralisés: Fox 2002; Pinheiro et Bates 2000), qui permet<br />

d’effectuer une régression des séries chronologiques<br />

en tenant compte des effets d’autocorrélation et de<br />

moyenne mobi<strong>le</strong>. Quant à la méthode d’estimation,<br />

nous avons choisi <strong>le</strong> principe du maximum de vraisemblance,<br />

afin de rendre possib<strong>le</strong> une comparaison statistique<br />

de différents modè<strong>le</strong>s.<br />

Notre hypothèse nul<strong>le</strong> supposait qu’il n’y aurait<br />

aucun lien entre <strong>le</strong> cours du pétro<strong>le</strong> et <strong>le</strong> prix mondial<br />

des produits sé<strong>le</strong>ctionnés. C’est pourquoi nous avons<br />

supprimé du modè<strong>le</strong> la covariab<strong>le</strong> prix du pétro<strong>le</strong>:<br />

[2] log[prix(p,t)] ~ μ(p) + a(p) × moment(t) + e(p,t)<br />

Afin de tester notre hypothèse nul<strong>le</strong>, nous avons comparé<br />

<strong>le</strong>s résultats du modè<strong>le</strong> comp<strong>le</strong>t à ceux du modè<strong>le</strong><br />

réduit, la va<strong>le</strong>ur de «p» nous permettant d’apprécier la<br />

signification statistique de la covariab<strong>le</strong> prix du pétro<strong>le</strong>.<br />

Afin d’évaluer la pertinence du lien, nous avons à chaque<br />

fois calculé <strong>le</strong> coefficient de régression standardisé de la<br />

covariab<strong>le</strong> prix du pétro<strong>le</strong>. Ce coefficient indique de<br />

combien d’écarts-types la variab<strong>le</strong> dépendante fluctue<br />

lorsque <strong>le</strong> cours du pétro<strong>le</strong> est modifié d’un écart-type.<br />

En cas de relation causa<strong>le</strong> pure, <strong>le</strong> coefficient est de 1,<br />

tandis que si cel<strong>le</strong>-ci est inexistante, il tend vers 0.<br />

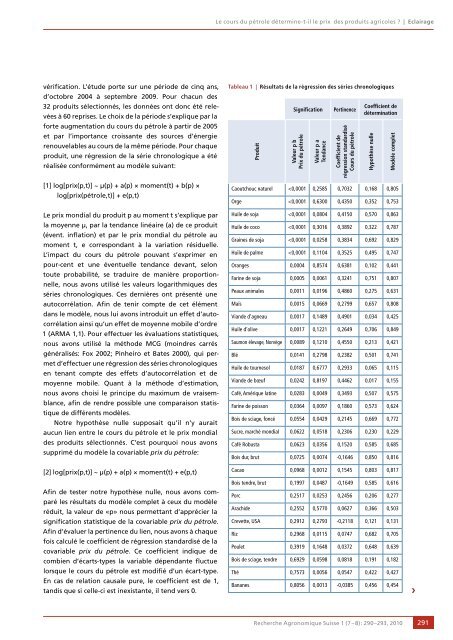

Tab<strong>le</strong>au 1 | Résultats de la régression des séries chronologiques<br />

Produit<br />

Signification<br />

Va<strong>le</strong>ur p b<br />

Prix du pétro<strong>le</strong><br />

Va<strong>le</strong>ur p a<br />

Tendance<br />

Pertinence<br />

Coefficient de<br />

régression standardisé<br />

Cours du pétro<strong>le</strong><br />

Coefficient de<br />

détermination<br />

Caoutchouc naturel