INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5<br />

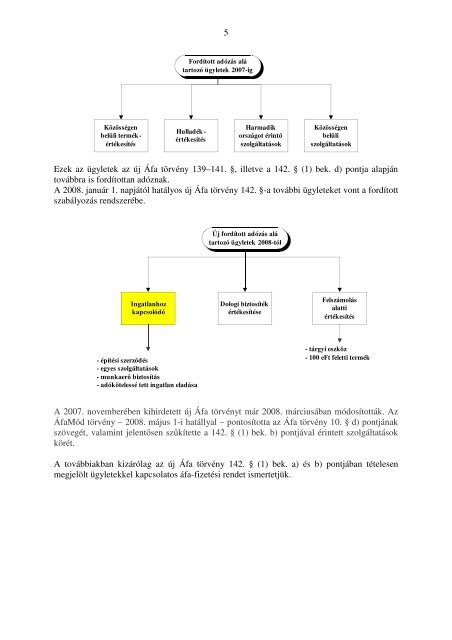

Fordított adózás alá<br />

tartozó ügyletek 2007-ig<br />

Közösségen<br />

belüli termék -<br />

értékesítés<br />

Hulladék -<br />

értékesítés<br />

Harmadik<br />

országot érintő<br />

szolgáltatások<br />

Közösségen<br />

belüli<br />

szolgáltatások<br />

Ezek az ügyletek az új Áfa törvény 139–141. §, illetve a 142. § (1) bek. d) pontja alapján<br />

továbbra is fordítottan adóznak.<br />

A 2008. január 1. napjától hatályos új Áfa törvény 142. §-a további ügyleteket vont a fordított<br />

szabályozás rendszerébe.<br />

Új fordított adózás alá<br />

tartozó ügyletek 2008-tól<br />

Ingatlanhoz<br />

kapcsolódó<br />

Dologi biztosíték<br />

értékesítése<br />

Felszámolás<br />

alatti<br />

értékesítés<br />

- építési szerződés<br />

- egyes szolgáltatások<br />

- munkaerő biztosítás<br />

- adókötelessé tett ingatlan eladása<br />

- tárgyi eszköz<br />

- 100 eFt feletti termék<br />

A 2007. novemberében kihirdetett új Áfa törvényt már 2008. márciusában módosították. Az<br />

ÁfaMód törvény – 2008. május 1-i hatállyal – pontosította az Áfa törvény 10. § d) pontjának<br />

szövegét, valamint jelentősen szűkítette a 142. § (1) bek. b) pontjával érintett szolgáltatások<br />

körét.<br />

A továbbiakban kizárólag az új Áfa törvény 142. § (1) bek. a) és b) pontjában tételesen<br />

megjelölt ügyletekkel kapcsolatos áfa-fizetési rendet ismertetjük.