INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

INGATLANOKHOZ KAPCSOLÓDÓ FORDÍTOTT ÁFA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6<br />

II. A <strong>FORDÍTOTT</strong> ADÓZÁSBAN RÉSZT VEVŐ SZEMÉLYEK<br />

Az Áfa törvény 142. §-a szerint a fordított adózás alkalmazására kizárólag akkor kerülhet sor,<br />

ha<br />

– az ügyletben részt vevő eladó és vevő egyaránt belföldön nyilvántartott olyan adóalany,<br />

akitől az áfa fizetése követelhető, valamint<br />

– a törvény által nevesített ügylet teljesítésére, illetve az ahhoz kapcsolódó előleg<br />

megfizetésére kerül sor.<br />

Tehát a fordított adózás alkalmazását megelőzően elsősorban a személyi feltételeket kell<br />

vizsgálat tárgyává tenni.<br />

Amennyiben az egyik szerződő fél nem felel meg az előbbi feltételeknek, akkor a fordított<br />

adózás nem alkalmazható. Ebből következik, hogy a vállalkozó (eladó), illetve a vevő<br />

(megrendelő) akkor jár el körültekintően, ha<br />

– nyilatkoztatja a másik felet, valamint<br />

– tájékoztatást kér az APEH-től 5<br />

arról, hogy az üzleti partner megfelel a fordított adózás követelményeinek. A nyilatkozatra<br />

vonatkozó iratminta az 6. sz. mellékletben olvasható, az üzleti partner adóalanyiságának<br />

ellenőrzéséről a 7. sz. melléklet szól.<br />

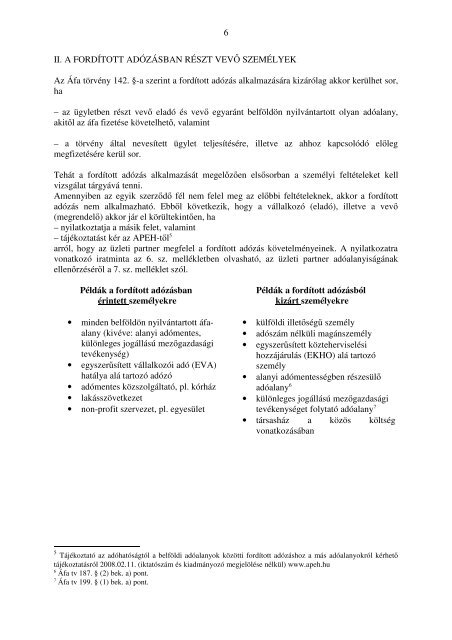

Példák a fordított adózásban<br />

érintett személyekre<br />

• minden belföldön nyilvántartott áfaalany<br />

(kivéve: alanyi adómentes,<br />

különleges jogállású mezőgazdasági<br />

tevékenység)<br />

• egyszerűsített vállalkozói adó (EVA)<br />

hatálya alá tartozó adózó<br />

• adómentes közszolgáltató, pl. kórház<br />

• lakásszövetkezet<br />

• non-profit szervezet, pl. egyesület<br />

Példák a fordított adózásból<br />

kizárt személyekre<br />

• külföldi illetőségű személy<br />

• adószám nélküli magánszemély<br />

• egyszerűsített közteherviselési<br />

hozzájárulás (EKHO) alá tartozó<br />

személy<br />

• alanyi adómentességben részesülő<br />

adóalany 6<br />

• különleges jogállású mezőgazdasági<br />

tevékenységet folytató adóalany 7<br />

• társasház a közös költség<br />

vonatkozásában<br />

5<br />

Tájékoztató az adóhatóságtól a belföldi adóalanyok közötti fordított adózáshoz a más adóalanyokról kérhető<br />

tájékoztatásról 2008.02.11. (iktatószám és kiadmányozó megjelölése nélkül) www.apeh.hu<br />

6<br />

Áfa tv 187. § (2) bek. a) pont.<br />

7<br />

Áfa tv 199. § (1) bek. a) pont.