Pedoman Penyajian dan Pengungkapan Laporan Keuangan ... - IAPI

Pedoman Penyajian dan Pengungkapan Laporan Keuangan ... - IAPI

Pedoman Penyajian dan Pengungkapan Laporan Keuangan ... - IAPI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

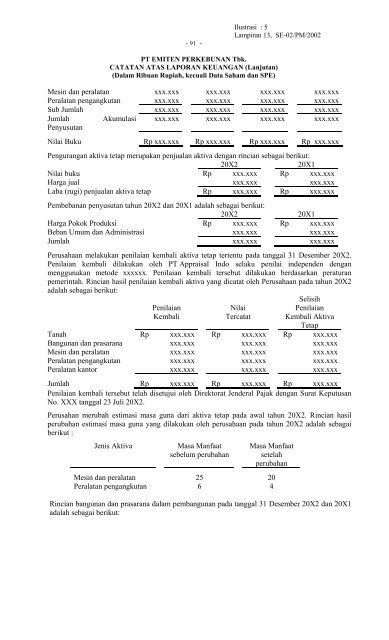

- 91 -<br />

Ilustrasi : 5<br />

Lampiran 13, SE-02/PM/2002<br />

PT EMITEN PERKEBUNAN Tbk.<br />

CATATAN ATAS LAPORAN KEUANGAN (Lanjutan)<br />

(Dalam Ribuan Rupiah, kecuali Data Saham <strong>dan</strong> SPE)<br />

Mesin <strong>dan</strong> peralatan xxx.xxx xxx.xxx xxx.xxx xxx.xxx<br />

Peralatan pengangkutan xxx.xxx xxx.xxx xxx.xxx xxx.xxx<br />

Sub Jumlah xxx.xxx xxx.xxx xxx.xxx xxx.xxx<br />

Jumlah<br />

Penyusutan<br />

Akumulasi xxx.xxx xxx.xxx xxx.xxx xxx.xxx<br />

Nilai Buku Rp xxx.xxx Rp xxx.xxx Rp xxx.xxx Rp xxx.xxx<br />

Pengurangan aktiva tetap merupakan penjualan aktiva dengan rincian sebagai berikut:<br />

20X2 20X1<br />

Nilai buku Rp xxx.xxx Rp xxx.xxx<br />

Harga jual xxx.xxx xxx.xxx<br />

Laba (rugi) penjualan aktiva tetap Rp xxx.xxx Rp xxx.xxx<br />

Pembebanan penyusutan tahun 20X2 <strong>dan</strong> 20X1 adalah sebagai berikut:<br />

20X2 20X1<br />

Harga Pokok Produksi Rp xxx.xxx Rp xxx.xxx<br />

Beban Umum <strong>dan</strong> Administrasi xxx.xxx xxx.xxx<br />

Jumlah xxx.xxx xxx.xxx<br />

Perusahaan melakukan penilaian kembali aktiva tetap tertentu pada tanggal 31 Desember 20X2.<br />

Penilaian kembali dilakukan oleh PT Appraisal Indo selaku penilai independen dengan<br />

menggunakan metode xxxxxx. Penilaian kembali tersebut dilakukan berdasarkan peraturan<br />

pemerintah. Rincian hasil penilaian kembali aktiva yang dicatat oleh Perusahaan pada tahun 20X2<br />

adalah sebagai berikut:<br />

Penilaian<br />

Kembali<br />

Nilai<br />

Tercatat<br />

Selisih<br />

Penilaian<br />

Kembali Aktiva<br />

Tetap<br />

Tanah Rp xxx.xxx Rp xxx.xxx Rp xxx.xxx<br />

Bangunan <strong>dan</strong> prasarana xxx.xxx xxx.xxx xxx.xxx<br />

Mesin <strong>dan</strong> peralatan xxx.xxx xxx.xxx xxx.xxx<br />

Peralatan pengangkutan xxx.xxx xxx.xxx xxx.xxx<br />

Peralatan kantor xxx.xxx xxx.xxx xxx.xxx<br />

Jumlah Rp xxx.xxx Rp xxx.xxx Rp xxx.xxx<br />

Penilaian kembali tersebut telah disetujui oleh Direktorat Jenderal Pajak dengan Surat Keputusan<br />

No. XXX tanggal 23 Juli 20X2.<br />

Perusahan merubah estimasi masa guna dari aktiva tetap pada awal tahun 20X2. Rincian hasil<br />

perubahan estimasi masa guna yang dilakukan oleh perusahaan pada tahun 20X2 adalah sebagai<br />

berikut :<br />

Jenis Aktiva Masa Manfaat<br />

sebelum perubahan<br />

Masa Manfaat<br />

setelah<br />

perubahan<br />

Mesin <strong>dan</strong> peralatan 25 20<br />

Peralatan pengangkutan 6 4<br />

Rincian bangunan <strong>dan</strong> prasarana dalam pembangunan pada tanggal 31 Desember 20X2 <strong>dan</strong> 20X1<br />

adalah sebagai berikut: