You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Spese mediche dipendenti USA – Il trattamento contabile del rimborso delle spese mediche (“post retirement benefits”) verso<br />

gli ex-dipendenti USA aveva generato nel 1994 un debito il cui onere, in applicazione dei principi contabili di <strong>Gruppo</strong>, era stato<br />

interamente portato a conto economico; gli US GAAP prescrivono, invece, un accantonamento progressivo lungo un periodo<br />

calcolato in relazione alle stime di durata residua dell’obbligazione verso gli ex-dipendenti.<br />

Fondi di ristrutturazione – Negli USA lo stanziamento di fondi di ristrutturazione è possibile solo in presenza dei requisiti fissati<br />

da una specifica regolamentazione (E<strong>IT</strong>F 94-3); i fondi ed i relativi accantonamenti effettuati secondo i principi contabili italiani ma<br />

che non presentano tali caratteristiche vengono stornati.<br />

“Fair value” di titoli ed obbligazioni – I principi americani individuano diverse categorie di titoli a seconda delle intenzioni di<br />

utilizzo: vincolati sino a scadenza, acquisiti per fini di negoziazione, in portafoglio con la possibilità che vengano ceduti. I titoli<br />

compresi tra le immobilizzazioni finanziarie (inclusi i titoli azionari quotati in borsa) sono stati classificati in questa ultima categoria<br />

ed in accordo con i principi contabili americani devono essere valutati ai valori di mercato (“fair value”). A fine periodo, la<br />

differenza tra valore di mercato e valore di carico, sempre in accordo con i menzionati principi, è portata a rettifica del patrimonio<br />

netto; in applicazione dello stesso principio, eventuali differenze tra il prezzo di acquisto ed il valore di mercato alla data di<br />

acquisizione sono contabilizzate a conto economico.<br />

Differimento plusvalenze su cessioni immobiliari – I principi contabili americani prevedono che, quando un’immobilizzazione<br />

materiale viene venduta e successivamente ripresa in locazione, la plusvalenza sulla vendita debba essere differita sulla durata<br />

del contratto di locazione, se ricorrono specifiche condizioni.<br />

Storno di costi pluriennali capitalizzati – Il principio US GAAP SOP 98-5, efficace a partire dal 1999, prevede che le spese<br />

di avviamento impianti e produzioni non possano essere capitalizzate.<br />

Imposte differite – A partire dal 1998 i principi contabili di <strong>Gruppo</strong> adottati per il calcolo del fondo imposte differite sono<br />

sostanzialmente allineati ai principi contabili americani; pertanto le differenze si riferiscono per lo più alle imposte differite sulle<br />

altre rettifiche presenti in riconciliazione, ove applicabili.<br />

Sulla base di tali differenze, di seguito vengono riportate le riconciliazioni ai principi americani del Patrimonio netto e dell’Utile<br />

netto.<br />

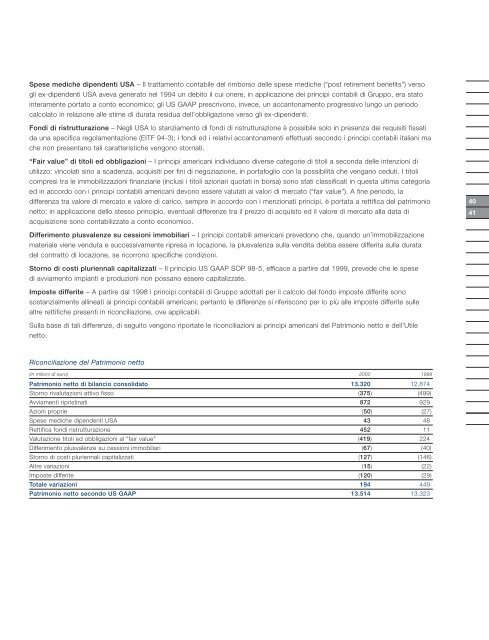

Riconciliazione del Patrimonio netto<br />

(in milioni di euro) 2000 1999<br />

Patrimonio netto di bilancio consolidato 13.320 12.874<br />

Storno rivalutazioni attivo fisso (375) (499)<br />

Avviamenti ripristinati 872 929<br />

Azioni proprie (50) (27)<br />

Spese mediche dipendenti USA 43 48<br />

Rettifica fondi ristrutturazione 452 11<br />

Valutazione titoli ed obbligazioni al “fair value” (419) 224<br />

Differimento plusvalenze su cessioni immobiliari (67) (40)<br />

Storno di costi pluriennali capitalizzati (127) (146)<br />

Altre variazioni (15) (22)<br />

Imposte differite (120) (29)<br />

Totale variazioni 194 449<br />

Patrimonio netto secondo US GAAP 13.514 13.323<br />

41<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

40<br />

41<br />

40<br />

41<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

41<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0<br />

0