L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

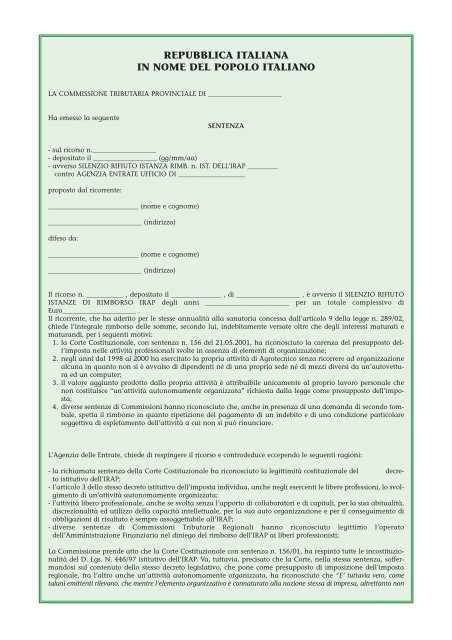

REPUBBLICA ITALIANA<br />

IN NOME DEL POPOLO ITALIANO<br />

LA COMMISSIONE TRIBUTARIA PROVINCIALE DI ______________________<br />

Ha emesso la seguente<br />

SENTENZA<br />

- sul ricorso n.___________________<br />

- depositato il ___________________ (gg/mm/aa)<br />

- avverso SILENZIO RIFIUTO ISTANZA RIMB. n. IST. DELL’IRAP _________<br />

contro AGENZIA ENTRATE UFFICIO DI ____________________<br />

proposto dal ricorrente:<br />

___________________________ (nome e cognome)<br />

____________________________ (indirizzo)<br />

difeso da:<br />

___________________________ (nome e cognome)<br />

____________________________ (indirizzo)<br />

Il ricorso n. ___________ , depositato il _______________ , di ___________________ , è avverso il SILENZIO RIFIUTO<br />

ISTANZE DI RIMBORSO IRAP <strong>degli</strong> anni ________________________ per un totale complessivo di<br />

Euro______________________ .<br />

Il ricorrente, che ha aderito per le stesse annualità alla sanatoria concessa dall’articolo 9 della legge n. 289/02,<br />

chiede l’integrale rimborso delle somme, secondo lui, indebitamente versate oltre che <strong>degli</strong> interessi maturati e<br />

maturandi, per i seguenti motivi:<br />

1. la Corte Costituzionale, con sentenza n. 156 del 21.05.2001, ha riconosciuto la carenza del presupposto dell’imposta<br />

nelle attività professionali svolte in assenza di elementi di organizzazione;<br />

2. negli anni dal 1998 al 2000 ha esercitato la propria attività di Agrotecnico senza ricorrere ad organizzazione<br />

alcuna in quanto non si è avvalso di dipendenti né di una propria sede né di mezzi diversi da un’autovettura<br />

ed un computer;<br />

3. il valore aggiunto prodotto dalla propria attività è attribuibile unicamente al proprio lavoro personale che<br />

non costituisce “un’attività autonomamente organizzata” richiesta dalla legge come presupposto dell’imposta;<br />

4. diverse sentenze di Commissioni hanno riconosciuto che, anche in presenza di una domanda di secondo tombale,<br />

spetta il rimborso in quanto ripetizione del pagamento di un indebito e di una condizione particolare<br />

soggettiva di espletamento dell’attività a cui non si può rinunciare.<br />

L’Agenzia delle Entrate, chiede di respingere il ricorso e controdeduce eccependo le seguenti ragioni:<br />

- la richiamata sentenza della Corte Costituzionale ha riconosciuto la legittimità costituzionale del decreto<br />

istitutivo dell’IRAP;<br />

- l’articolo 3 dello stesso decreto istitutivo dell’imposta individua, anche negli esercenti le libere professioni, lo svolgimento<br />

di un’attività autonomamente organizzata;<br />

- l’attività libero professionale, anche se svolta senza l’apporto di collaboratori e di capitali, per la sua abitualità,<br />

discrezionalità ed utilizzo della capacità intellettuale, per la sua auto organizzazione e per il conseguimento di<br />

obbligazioni di risultato è sempre assoggettabile all’IRAP;<br />

- diverse sentenze di Commissioni Tributarie Regionali hanno riconosciuto legittimo l’operato<br />

dell’Amministrazione Finanziaria nel diniego del rimborso dell’IRAP ai liberi professionisti;<br />

La Commissione prende atto che la Corte Costituzionale con sentenza n. 156/01, ha respinto tutte le incostituzionalità<br />

del D. Lgs. N. 446/97 istitutivo dell’IRAP. Va, tuttavia, precisato che la Corte, nella stessa sentenza, soffermandosi<br />

sul contenuto dello stesso decreto legislativo, che pone come presupposto di imposizione dell’imposta<br />

regionale, fra l’altro anche un’attività autonomamente organizzata, ha riconosciuto che “E’ tuttavia vero, come<br />

taluni emittenti rilevano, che mentre l’elemento organizzativo è connaturato alla nozione stessa di impresa, altrettanto non