L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

L'Agrotecnico Oggi gennaio 07 - Collegio Nazionale degli Agrotecnici

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

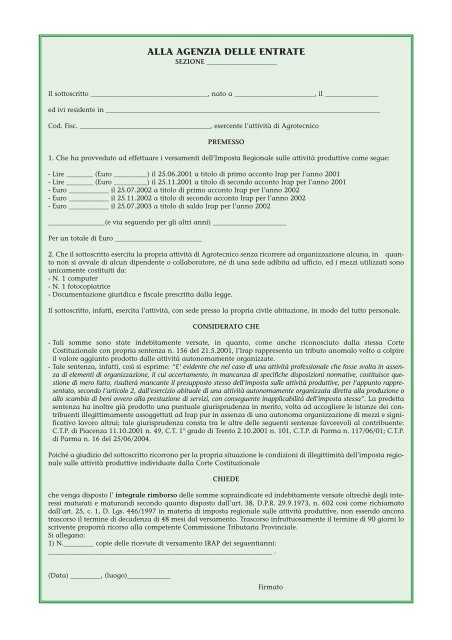

ALLA AGENZIA DELLE ENTRATE<br />

SEZIONE _____________________<br />

Il sottoscritto ___________________________________, nato a ________________________, il ________________<br />

ed ivi residente in __________________________________________________________________________________<br />

Cod. Fisc. _______________________________________, esercente l’attività di Agrotecnico<br />

PREMESSO<br />

1. Che ha provveduto ad effettuare i versamenti dell’Imposta Regionale sulle attività produttive come segue:<br />

- Lire ________ (Euro __________) il 25.06.2001 a titolo di primo acconto Irap per l’anno 2001<br />

- Lire ________ (Euro __________) il 25.11.2001 a titolo di secondo acconto Irap per l’anno 2001<br />

- Euro ____________ il 25.<strong>07</strong>.2002 a titolo di primo acconto Irap per l’anno 2002<br />

- Euro ____________ il 25.11.2002 a titolo di secondo acconto Irap per l’anno 2002<br />

- Euro ____________ il 25.<strong>07</strong>.2003 a titolo di saldo Irap per l’anno 2002<br />

_________________(e via seguendo per gli altri anni) ______________________<br />

Per un totale di Euro __________________________<br />

2. Che il sottoscritto esercita la propria attività di Agrotecnico senza ricorrere ad organizzazione alcuna, in quanto<br />

non si avvale di alcun dipendente o collaboratore, né di una sede adibita ad ufficio, ed i mezzi utilizzati sono<br />

unicamente costituiti da:<br />

- N. 1 computer<br />

- N. 1 fotocopiatrice<br />

- Documentazione giuridica e fiscale prescritta dalla legge.<br />

Il sottoscritto, infatti, esercita l’attività, con sede presso la propria civile abitazione, in modo del tutto personale.<br />

CONSIDERATO CHE<br />

- Tali somme sono state indebitamente versate, in quanto, come anche riconosciuto dalla stessa Corte<br />

Costituzionale con propria sentenza n. 156 del 21.5.2001, l’Irap rappresenta un tributo anomalo volto a colpire<br />

il valore aggiunto prodotto dalle attività autonomamente organizzate.<br />

- Tale sentenza, infatti, così si esprime: “E’ evidente che nel caso di una attività professionale che fosse svolta in assenza<br />

di elementi di organizzazione, il cui accertamento, in mancanza di specifiche disposizioni normative, costituisce questione<br />

di mero fatto, risulterà mancante il presupposto stesso dell’imposta sulle attività produttive, per l’appunto rappresentato,<br />

secondo l’articolo 2, dall’esercizio abituale di una attività autonomamente organizzata diretta alla produzione o<br />

allo scambio di beni ovvero alla prestazione di servizi, con conseguente inapplicabilità dell’imposta stessa”. La predetta<br />

sentenza ha inoltre già prodotto una puntuale giurisprudenza in merito, volta ad accogliere le istanze dei contribuenti<br />

illegittimamente assoggettati ad Irap pur in assenza di una autonoma organizzazione di mezzi e significativo<br />

lavoro altrui; tale giurisprudenza consta tra le altre delle seguenti sentenze favorevoli al contribuente:<br />

C.T.P. di Piacenza 11.10.2001 n. 49, C.T. 1° grado di Trento 2.10.2001 n. 101, C.T.P. di Parma n. 117/06/01; C.T.P.<br />

di Parma n. 16 del 25/06/2004.<br />

Poiché a giudizio del sottoscritto ricorrono per la propria situazione le condizioni di illegittimità dell’imposta regionale<br />

sulle attività produttive individuate dalla Corte Costituzionale<br />

CHIEDE<br />

che venga disposto l’ integrale rimborso delle somme sopraindicate ed indebitamente versate oltrechè <strong>degli</strong> interessi<br />

maturati e maturandi secondo quanto disposto dall’art. 38, D.P.R. 29.9.1973, n. 602 così come richiamato<br />

dall’art. 25, c. 1, D. Lgs. 446/1997 in materia di imposta regionale sulle attività produttive, non essendo ancora<br />

trascorso il termine di decadenza di 48 mesi dal versamento. Trascorso infruttuosamente il termine di 90 giorni lo<br />

scrivente proporrà ricorso alla competente Commissione Tributaria Provinciale.<br />

Si allegano:<br />

1) N._________ copie delle ricevute di versamento IRAP dei seguentianni:<br />

___________________________________________________________________ .<br />

(Data) _________, (luogo)_____________<br />

Firmato