esant objektyvių įrodymų, kad įsiskolinimo vertė sumažėjo, vertės sumažėjimo nuostolio suma nustatoma kaip skirtumas tarp įsiskolinimo apskaitinės vertės ir tikėtinų ateityje pinigų srautų esamosios vertės, nustatytos diskontuojant pagal pradinę efektyviąją palūkanų normą, skirtumas (neatsižvelgiant į galimus vertės sumažėjimo nuostolius ateityje). Įsiskolinimo apskaitinė vertė mažinama naudojant specialiųjų atidėjimų sąskaitą, nuostolio suma pripažįstama pelno (nuostolių) ataskaitoje. Skaičiuojant būsimųjų pinigų srautų esamąją vertę, atsižvelgiama į pinigų srautus, kurie atsirastų iš perimto užstato, nepaisant to, kiek tikėtinas yra užstato perėmimas. Pastaboje 31 (f) pateikiama kiekybinė informacija apie Grupės/Banko turto vertės sumažėjimą. Vertės sumažėjimo nuostoliai, kurie einamuoju momentu nėra patirti Pagal 39TAS nuostatas, vertės sumažėjimas nustatomas ir vertės sumažėjimo nuostoliai pripažįstami tik turtui, kuriam vertės sumažėjimas nustatytas einamuoju momentu (t. y. neatsižvelgiant į galimus vertės sumažėjimo nuostolius ateityje). Grupė/Bankas papildomai iš pelno formuoja rezervus, kurių paskirtis yra padengti gautinų sumų vertės sumažėjimo nuostolius, kurie einamuoju momentu nėra patirti. Galimiems vertės sumažėjimo nuostoliams, dar nepatirtiems ir neatspindėtiems balanso ir pelno (nuostolių) ataskaitose, padengti yra suformuoti rezervai iš nepaskirstytojo pelno („Bendrieji rezervai turto nuostoliams dengti”), kurie <strong>2007</strong> m. gruodžio 31 d. sudarė 21,543 tūkst. Lt (2006 m. gruodžio 31 d. – 8,377 tūkst. Lt). Kredito rizikos mažinimas Teikiant paskolas, Grupė / Bankas siekia gauti kiek įmanoma daugiau užstato. Siekiama gauti geresnės kokybės užstato (pavyzdžiui, kredito draudimui, biržose kotiruojamiems vertybiniams popieriams, garantijoms iš valstybinių garantijas teikiančių įmonių, gerai reitinguotų bankų akredityvams, nekilnojamam turtui teikiama pirmenybė prieš kilnojamą turtą, nelistinguojamus vertybinius popierius, būsimųjų pinigų srautų įkeitimą, garantijas iš privačių įmonių ar gyventojų), tačiau taip pat siekiama gauti bet kokio užstato net jei ir aukštesnės kokybės užstatas yra pakankamas. Bankas reikalauja, kad paskolos sutarties terminu užstatas būtų apdraustas (išskyrus žemę ir finansinį turtą). Esant nepakankamam užstato lygiui, kreditai tvirtinami aukštesniuose tvirtinimo lygiuose (paprastai ne mažesniame nei banko kredito komitetas) po detalios analizės. Grupė/Bankas siekia turėti užstatus net jei kiti skolos susigrąžinimo metodai yra efektyvesni ir užstato perėmimas yra mažai tikėtinas. Kai kurių kreditinių produktų (pvz., paskolų kortelėse, vartotojiškų paskolų) procedūrose nėra reikalavimo gauti užstatą, tačiau rizika mažinama atliekant skolininkų galimybių grąžinti skolą vertinimus ir nustatant apribojimus tokių kreditinių produktų sumai vienam klientui. užstatyto turto tikrosios vertės duomenys paprastai atnaujinami ne rečiau kaip kartą per 2 metus, esant žymiems užstato tikrosios vertės pasikeitimams – dažniau. Nustatant užstato vertę, Grupė/Bankas paprastai naudojasi nepriklausomų turto vertintojų, su kuriais pasirašytos bendradarbiavimo sutartys, paslaugomis. bendradarbiavimo sutarčių nuostatos apima ir vertintojų įsipareigojimus ir atsakomybę. Vertintojų civilinė atsakomybė apdrausta. Didesnės vertės turto vertinimus papildomai tvirtina Grupės/Banko vidiniai sertifikuoti turto vertintojai. už lėšas kituose bankuose, vertybinius popierius ir kitą finansinį turtą užstato paprastai negaunama, tačiau kai kuriais atvejais lėšos didesnės rizikos bankuose užtikrinamos klientų, prisiimančių visą riziką. Pastaboje 31 (g) pateikiami kiekybiniai duomenys apie gautą užstatą. Probleminių ir nurašytų paskolų susigrąžinimas Probleminės ir nurašytos paskolos paprastai perduodamos specialiam banko padaliniui, kuris vykdo jų susigrąžinimą, užstatyto turto perėmimą ir pardavimą. Kai kuriais atvejais (pavyzdžiui, išperkamosios nuomos gautinoms sumoms), bendradarbiaujama su blogas skolas administruojančiomis įmonėmis. b) Maksimalus prisiimtos kredito rizikos dydis, neatsižvelgiant į užstatą ar kitas riziką mažinančias priemones Tūkst. Lt Grupė Bankas <strong>2007</strong> 2006 <strong>2007</strong> 2006 Turtas 162,894 189,279 Lėšos centriniame banke 162,894 189,279 817,702 890,837 Paskolos ir avansai bankams ir kitoms finansų institucijoms 1,224,355 1,280,205 197,818 363,071 Prekybinis finansinis turas 197,487 363,071 2,144,896 995,304 Paskolos ir išperkamosios nuomos gautinos sumos: 1,818,467 801,852 1,261,964 479,072 paskolos SVV 1,188,284 465,195 439,749 213,066 paskolos kitoms įmonėms 395,335 207,543 443,183 303,166 paskolos gyventojams 234,848 129,114 428,622 297,838 investiciniai vertybiniai popieriai: 424,975 294,898 33,765 35,908 laikomi galimam pardavimui 31,281 32,982 394,857 261,930 laikomi iki išpirkimo 393,694 261,916 – – investicijos į dukterines įmones 6,500 4,600 103,413 64,075 Kitas turtas 69,069 33,637 50,573 – ilgalaikis turtas, skirtas parduoti 36,594 – 3,905,918 2,800,404 Iš viso: 3,940,341 2,967,542 Nebalansiniai įsipareigojimai 31,365 34,031 suteiktos garantijos ir laidavimai 31,365 34,031 4,722 5,662 išleisti akredityvai 4,722 5,662 263,453 143,270 Kreditavimo įsipareigojimai 249,729 133,359 299,540 182,963 Iš viso: 285,816 173,052 4,205,458 2,983,367 Maksimalus prisiimtos kredito rizikos dydis 4,226,157 3,140,594 55

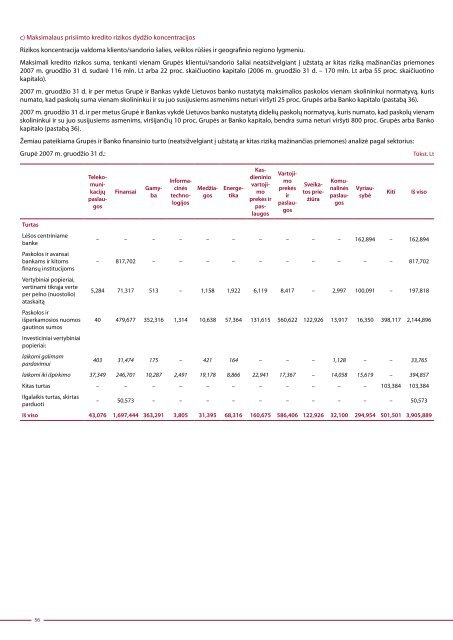

c) Maksimalaus prisiimto kredito rizikos dydžio koncentracijos Rizikos koncentracija valdoma kliento/sandorio šalies, veiklos rūšies ir geografinio regiono lygmeniu. Maksimali kredito rizikos suma, tenkanti vienam Grupės klientui/sandorio šaliai neatsižvelgiant į užstatą ar kitas riziką mažinančias priemones <strong>2007</strong> m. gruodžio 31 d. sudarė 116 mln. Lt arba 22 proc. skaičiuotino kapitalo (2006 m. gruodžio 31 d. – 170 mln. Lt arba 55 proc. skaičiuotino kapitalo). <strong>2007</strong> m. gruodžio 31 d. ir per metus Grupė ir <strong>bankas</strong> vykdė Lietuvos banko nustatytą maksimalios paskolos vienam skolininkui normatyvą, kuris numato, kad paskolų suma vienam skolininkui ir su juo susijusiems asmenims neturi viršyti 25 proc. Grupės arba Banko kapitalo (pastabą 36). <strong>2007</strong> m. gruodžio 31 d. ir per metus Grupė ir <strong>bankas</strong> vykdė Lietuvos banko nustatytą didelių paskolų normatyvą, kuris numato, kad paskolų vienam skolininkui ir su juo susijusiems asmenims, viršijančių 10 proc. Grupės ar banko kapitalo, bendra suma neturi viršyti 800 proc. Grupės arba banko kapitalo (pastabą 36). Žemiau pateikiama Grupės ir Banko finansinio turto (neatsižvelgiant į užstatą ar kitas riziką mažinančias priemones) analizė pagal sektorius: Grupė <strong>2007</strong> m. gruodžio 31 d.: Tūkst. Lt Turtas Lėšos centriniame banke Paskolos ir avansai bankams ir kitoms finansų institucijoms Vertybiniai popieriai, vertinami tikrąja verte per pelno (nuostolio) ataskaitą Paskolos ir išperkamosios nuomos gautinos sumos investiciniai vertybiniai popieriai: laikomi galimam pardavimui Telekomunikacijųpaslaugos Finansai Gamyba Informacinėstechnologijos Medžiagos Energetika Kasdieniniovartojimo prekės ir paslaugos Vartojimo prekės ir paslaugos Sveikatospriežiūra Komunalinėspaslaugos Vyriausybė Kiti Iš viso – – – – – – – – – – 162,894 – 162,894 – 817,702 – – – – – – – – – – 817,702 5,284 71,317 513 – 1,158 1,922 6,119 8,417 – 2,997 100,091 – 197,818 40 479,677 352,316 1,314 10,638 57,364 131,615 560,622 122,926 13,917 16,350 398,117 2,144,896 403 31,474 175 – 421 164 – – – 1,128 – – 33,765 laikomi iki išpirkimo 37,349 246,701 10,287 2,491 19,178 8,866 22,941 17,367 – 14,058 15,619 – 394,857 Kitas turtas – – – – – – – – – – – 103,384 103,384 ilgalaikis turtas, skirtas parduoti – 50,573 – – – – – – – – – – 50,573 Iš viso 43,076 1,697,444 363,291 3,805 31,395 68,316 160,675 586,406 122,926 32,100 294,954 501,501 3,905,889 56