online pdf - Reaal

online pdf - Reaal

online pdf - Reaal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

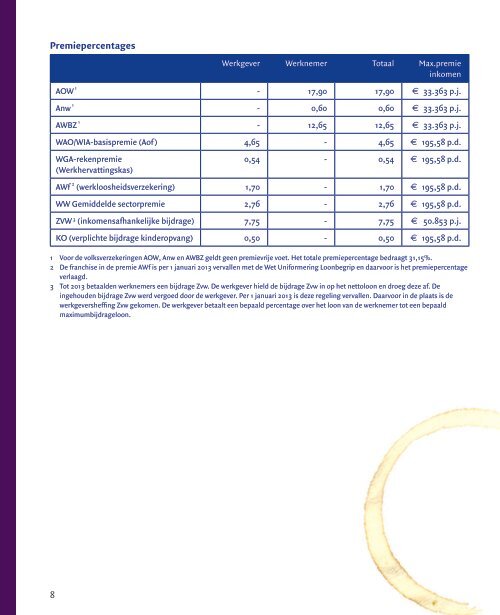

Premiepercentages<br />

8<br />

AOW 1<br />

Werkgever Werknemer Totaal Max.premie<br />

inkomen<br />

- 17,90 17,90 € 33.363 p.j.<br />

Anw 1 - 0,60 0,60 € 33.363 p.j.<br />

AWBZ 1<br />

- 12,65 12,65 € 33.363 p.j.<br />

WAO/WIA-basispremie (Aof) 4,65 - 4,65 € 195,58 p.d.<br />

WGA-rekenpremie<br />

(Werkhervattingskas)<br />

0,54 - 0,54 € 195,58 p.d.<br />

AWf 2 (werkloosheidsverzekering) 1,70 - 1,70 € 195,58 p.d.<br />

WW Gemiddelde sectorpremie 2,76 - 2,76 € 195,58 p.d.<br />

ZVW 3 (inkomensafhankelijke bijdrage) 7,75 - 7,75 € 50.853 p.j.<br />

KO (verplichte bijdrage kinderopvang) 0,50 - 0,50 € 195,58 p.d.<br />

1 Voor de volksverzekeringen AOW, Anw en AWBZ geldt geen premievrije voet. Het totale premiepercentage bedraagt 31,15%.<br />

2 De franchise in de premie AWf is per 1 januari 2013 vervallen met de Wet Uniformering Loonbegrip en daarvoor is het premiepercentage<br />

verlaagd.<br />

3 Tot 2013 betaalden werknemers een bijdrage Zvw. De werkgever hield de bijdrage Zvw in op het nettoloon en droeg deze af. De<br />

ingehouden bijdrage Zvw werd vergoed door de werkgever. Per 1 januari 2013 is deze regeling vervallen. Daarvoor in de plaats is de<br />

werkgeversheffing Zvw gekomen. De werkgever betaalt een bepaald percentage over het loon van de werknemer tot een bepaald<br />

maximumbijdrageloon.<br />

2. Eigen woning<br />

Eigenwoningforfait<br />

Hypotheekrenteaftrek<br />

➔<br />

Menu Zoeken<br />

Sluiten<br />

extra bij volledige schermweergave<br />

De WOZ-waarde ligt tussen Eigenwoningforfaitpercentage<br />

< € 12.500 0,00%<br />

€ 12.500 - € 25.000 0,20%<br />

€ 25.000 - € 50.000 0,35%<br />

€ 50.000 - € 75.000 0,45%<br />

€ 75.000 - € 1.040.000 0,60%<br />

Maximale duur hypotheekrente-aftrek 30 jaar<br />

> € 1.040.000 € 6.240 vermeerderd met 1,55% van de eigenwoningwaarde<br />

voor zover deze uitgaat boven € 1.040.000<br />

Bestaande hypotheken op 1 januari 2001 Aftrek tot en met 31 december 2030<br />

Soort woning Uitsluitend de eigen woning (hoofdverblijf)<br />

Voorwaarden voor nieuwe hypothecaire leningen per 1 januari 2013<br />

Er bestaat alleen recht op renteaftrek voor de eigen woning als:<br />

• de lening schriftelijk is overeengekomen én in maximaal 360 maanden volledig wordt afgelost;<br />

• wordt afgelost volgens een ten minste annuïtair aflossingsschema; een lineaire leningvorm is ook mogelijk;<br />

• aan de verplichting tot aflossing wordt voldaan (aflossingseis);<br />

• de lening is aangegaan in verband met de eigen woning (eisen van voor 1 januari 2013).<br />

De vereisten gelden per leningdeel<br />

Indien niet aan het annuïtaire aflosschema wordt voldaan, vervalt in beginsel het recht op renteaftrek voor de<br />

rest van het leven van de belastingplichtige. Hierop geldt een aantal uitzonderingen die verderop behandeld<br />

worden (zie tijdelijke betalingsproblemen).<br />

9