online pdf - Reaal

online pdf - Reaal

online pdf - Reaal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

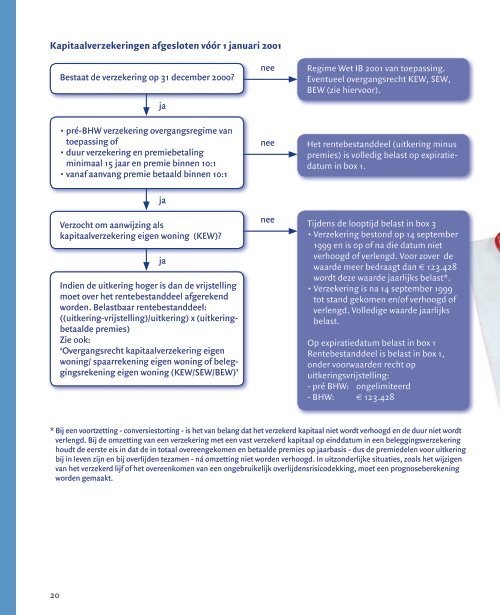

Kapitaalverzekeringen afgesloten vóór 1 januari 2001 4. Lijfrente<br />

20<br />

Bestaat de verzekering op 31 december 2000?<br />

• pré-BHW verzekering overgangsregime van<br />

toepassing of<br />

• duur verzekering en premiebetaling<br />

minimaal 15 jaar en premie binnen 10:1<br />

• vanaf aanvang premie betaald binnen 10:1<br />

Verzocht om aanwijzing als<br />

kapitaalverzekering eigen woning (KEW)?<br />

Indien de uitkering hoger is dan de vrijstelling<br />

moet over het rentebestanddeel afgerekend<br />

worden. Belastbaar rentebestanddeel:<br />

((uitkering-vrijstelling)/uitkering) x (uitkeringbetaalde<br />

premies)<br />

Zie ook:<br />

‘Overgangsrecht kapitaalverzekering eigen<br />

woning/ spaarrekening eigen woning of beleggingsrekening<br />

eigen woning (KEW/SEW/BEW)’<br />

ja<br />

ja<br />

ja<br />

nee<br />

nee<br />

Regime Wet IB 2001 van toepassing.<br />

Eventueel overgangsrecht KEW, SEW,<br />

BEW (zie hiervoor).<br />

Het rentebestanddeel (uitkering minus<br />

premies) is volledig belast op expiratiedatum<br />

in box 1.<br />

Tijdens de looptijd belast in box 3<br />

• Verzekering bestond op 14 september<br />

1999 en is op of na die datum niet<br />

verhoogd of verlengd. Voor zover de<br />

waarde meer bedraagt dan f 123.428<br />

wordt deze waarde jaarlijks belast*.<br />

• Verzekering is na 14 september 1999<br />

tot stand gekomen en/of verhoogd of<br />

verlengd. Volledige waarde jaarlijks<br />

belast.<br />

Op expiratiedatum belast in box 1<br />

Rentebestanddeel is belast in box 1,<br />

onder voorwaarden recht op<br />

uitkeringsvrijstelling:<br />

- pré BHW: ongelimiteerd<br />

- BHW: f 123.428<br />

* Bij een voortzetting - conversiestorting - is het van belang dat het verzekerd kapitaal niet wordt verhoogd en de duur niet wordt<br />

verlengd. Bij de omzetting van een verzekering met een vast verzekerd kapitaal op einddatum in een beleggingsverzekering<br />

houdt de eerste eis in dat de in totaal overeengekomen en betaalde premies op jaarbasis - dus de premiedelen voor uitkering<br />

bij in leven zijn en bij overlijden tezamen - ná omzetting niet worden verhoogd. In uitzonderlijke situaties, zoals het wijzigen<br />

van het verzekerd lijf of het overeenkomen van een ongebruikelijk overlijdensrisicodekking, moet een prognoseberekening<br />

worden gemaakt.<br />

nee<br />

➔<br />

Menu Zoeken<br />

Sluiten<br />

extra bij volledige schermweergave<br />

Uitgaven voor inkomensvoorziening<br />

Jaarruimte<br />

Als de belastingplichtige de inleg voor een lijfrente in aftrek wil brengen zal hij veelal gebruik moeten maken<br />

van de jaarruimte. Deze jaarruimte kan voor de laatste keer worden gebruikt in het jaar waarin de belastingplichtige<br />

de AOW-gerechtigde leeftijd bereikt. Voor buitenlandse belastingplichtigen bestaat geen recht op<br />

aftrek van de inleg, tenzij zij hebben gekozen voor de behandeling als binnenlands belastingplichtigen.<br />

De jaarruimte kan met behulp van de volgende formule worden bepaald:<br />

Jaarruimte = (17% x PG) -/- 7,5 * A -/- F -/- BS<br />

Waarbij:<br />

PG = premiegrondslag is de inkomensgrondslag<br />

verminderd met een franchise van f 11.829.<br />

De inkomensgrondslag is de som van de in<br />

het voorafgaande kalenderjaar genoten winst<br />

uit onderneming, belastbare loon, belastbare<br />

resultaat uit overige werkzaamheden en belastbare<br />

periodieke uitkeringen en verstrekkingen.<br />

De premiegrondslag bedraagt maximaal<br />

f 162.457. De inkomensgrondslag bedraagt<br />

dus maximaal f 174.286.<br />

A = het bedrag van de aangroei van het pensioen<br />

in het voorafgaande jaar door toename van de<br />

diensttijd (zogenaamde factor A).<br />

F = de toename van de oudedagsreserve in het<br />

voorafgaande kalenderjaar.<br />

BS = het bedrag aan spaarloon dat in het voorafgaande<br />

jaar wordt gedeblokkeerd voor<br />

vrijwillige premiebetaling voor een individuele<br />

module van een pensioenregeling.<br />

De jaarruimte bedraagt maximaal f 27.618.<br />

Lijfrentefranchise<br />

De franchise is dat gedeelte<br />

van het inkomen waarover<br />

geen lijfrente kan worden<br />

opgebouwd omdat de<br />

AOW-uitkering hierin later<br />

voorziet. Deze franchise is<br />

door de wetgever gesteld<br />

op f 11.829. Het bedrag<br />

van de lijfrentefranchise is<br />

niet gelijk aan het minimale<br />

franchisebedrag dat bij een<br />

pensioenregeling moet<br />

worden gebruikt.<br />

21