FAM-barometer - Federauto Magazine

FAM-barometer - Federauto Magazine

FAM-barometer - Federauto Magazine

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LE NIVEAU DE DEVELOPPEMENT AUQUEL SE SITUENT ACTUELLEMENT LES ENTREPRISES : <br />

Dossier<br />

Marktonderzoek<br />

Phase de développement <br />

Souhaitez-‐vous vous faire racheter <br />

Souhaitez-‐vous intégrer un réseau <br />

Phase de démarrage <br />

Souhaitez-‐vous sortir d’un réseau <br />

Total <br />

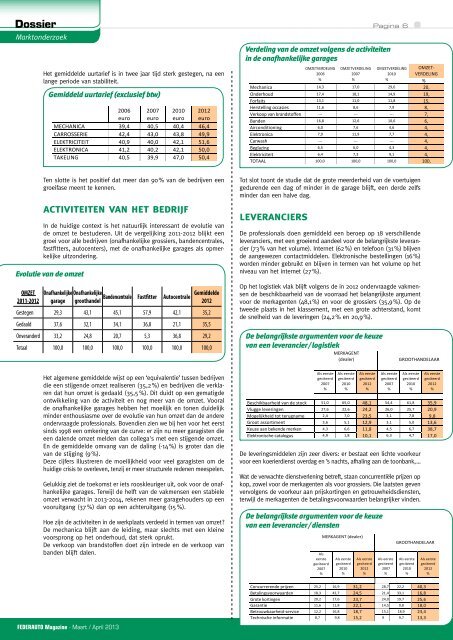

Het gemiddelde uurtarief is in twee jaar tijd sterk gestegen, na een<br />

lange periode van stabiliteit.<br />

Gemiddeld GEMIDDELD UURLOON uurtarief (excl. (exclusief btw) IN btw) : <br />

Ten slotte is het positief dat meer dan 90 % van de bedrijven een<br />

groeifase meent te kennen.<br />

activiteiten van het bedrijf<br />

In de huidige context is het natuurlijk interessant de evolutie van<br />

de omzet te bestuderen. Uit de vergelijking 2011-2012 blijkt een<br />

groei voor alle bedrijven (onafhankelijke grossiers, bandencentrales,<br />

fastfitters, autocenters), met de onafhankelijke garages als opmerkelijke<br />

uitzondering.<br />

Evolutie van de omzet<br />

OMZET<br />

2011-2012<br />

Het algemene gemiddelde wijst op een ‘equivalentie’ tussen bedrijven<br />

die een stijgende omzet realiseren (35,2 %) en bedrijven die verklaren<br />

dat hun omzet is gedaald (35,5 %). Dit duidt op een gematigde<br />

ontwikkeling van de activiteit en nog meer van de omzet. Vooral<br />

de onafhankelijke garages hebben het moeilijk en tonen duidelijk<br />

minder enthousiasme over de evolutie van hun omzet dan de andere<br />

ondervraagde professionals. Bovendien zien we bij hen voor het eerst<br />

sinds 1998 een omkering van de curve: er zijn nu meer garagisten die<br />

een dalende omzet melden dan collega's met een stijgende omzet.<br />

En de gemiddelde omvang van de daling (-14 %) is groter dan die<br />

van de stijging (9 %).<br />

Deze cijfers illustreren de moeilijkheid voor veel garagisten om de<br />

huidige crisis te overleven, tenzij er meer structurele redenen meespelen.<br />

Gelukkig ziet de toekomst er iets rooskleuriger uit, ook voor de onafhankelijke<br />

garages. Terwijl de helft van de vakmensen een stabiele<br />

omzet verwacht in 2013-2014, rekenen meer garagehouders op een<br />

vooruitgang (37 %) dan op een achteruitgang (15 %).<br />

Hoe zijn de activiteiten in de werkplaats verdeeld in termen van omzet <br />

De mechanica blijft aan de leiding, maar slechts met een kleine<br />

voorsprong op het onderhoud, dat sterk oprukt.<br />

De verkoop van brandstoffen doet zijn intrede en de verkoop van<br />

banden blijft dalen.<br />

<strong>Federauto</strong> <strong>Magazine</strong> - Maart / April 2013<br />

91.9 <br />

3.3 <br />

2.2 <br />

1.7 <br />

0.9 <br />

100.0 <br />

2006 <br />

euro <br />

2007 <br />

euro <br />

2010 <br />

euro <br />

2012 <br />

euro <br />

MECHANICA 39,4 40,5 40,4 46,4 <br />

CARROSSERIE 42,4 43,0 43,8 49,9 <br />

ELEKTRICITEIT 40,9 40,0 42,1 51,6 <br />

ELEKTRONICA 41,2 40,2 42,1 50,0 <br />

TAKELING 40,5 39,9 47,0 50,4 <br />

Onafhankelijke<br />

garage<br />

Onafhankelijke<br />

Gemiddelde<br />

Bandencentrale Fastfitter Autocentrale<br />

groothandel 2012<br />

Gestegen 29,3 43,1 45,1 57,9 42,1 35,2<br />

Gedaald 37,6 32,1 34,1 36,8 21,1 35,5<br />

Onveranderd 33,2 24,8 20,7 5,3 36,8 29,2<br />

Totaal 100,0 100,0 100,0 100,0 100,0 100,0<br />

Pagina 6<br />

De professionals doen gemiddeld COMMANDE een REPARTITION beroep op /100 18 verschillende<br />

% <br />

leveranciers, met een groeiend aandeel voor de belangrijkste leverancier<br />

(73% van het volume). Internet (62%) en telefoon (31%) blijven<br />

de aangewezen contactmiddelen. Elektronische bestellingen (16%)<br />

worden minder gebruikt en blijven in termen van het volume op het<br />

niveau van het internet (27%).<br />

Op het logistiek vlak blijft volgens de in 2012 ondervraagde vakmensen<br />

de beschikbaarheid van de voorraad het belangrijkste argument<br />

voor un volume de merkagenten acheté de marchandise (48,1 %) de (27.5%). en voor de grossiers (35,9%). Op de<br />

tweede plaats in het klassement, met een grote achterstand, komt<br />

de snelheid van de leveringen (24,2% en 20,9 %).<br />

BELANGRIJKSTE ARGUMENTEN VOOR ONDERNEMINGEN BIJ DE KEUZE VAN EEN LEVERANCIER (in <br />

dalende volgorde: 1= meest belangrijk , 5 = minst belangrijk): <br />

De belangrijkste argumenten 8 voor de keuze<br />

van VOOR een : leverancier / logistiek A. LOGISTIEK <br />

MERKAGENT <br />

(dealer) <br />

GROOTHANDELAAR <br />

De leveringsmiddelen zijn zeer divers: er bestaat een lichte voorkeur<br />

voor een koerierdienst overdag en ’s nachts, afhaling aan de toonbank, …<br />

Wat de verwachte dienstverlening betreft, staan concurrentiële prijzen op<br />

kop, zowel voor de merkagenten als voor grossiers. Die laatsten geven<br />

vervolgens de voorkeur aan prijskortingen en getrouwheidsdiensten,<br />

terwijl de merkagenten de betalingsvoorwaarden belangrijker vinden.<br />

De belangrijkste argumenten voor de keuze<br />

van een leverancier / diensten<br />

Intermarketing<br />

Research & communication<br />

BELANGRIJKSTE ARGUMENTEN VOOR DE ONDERNEMINGEN BIJ DE KEUZE VAN EEN LEVERANCIER (in <br />

dalende volgorde: 1= meest belangrijk , 5 = minst belangrijk): <br />

VOOR: <br />

B. DIENSTEN <br />

MERKAGENT (dealer) <br />

Als <br />

eerste <br />

geciteerd <br />

2007 <br />

% <br />

Als eerste <br />

geciteerd <br />

2010 <br />

% <br />

Als eerste <br />

geciteerd <br />

2012 <br />

% <br />

Als eerste <br />

geciteerd <br />

2007 <br />

% <br />

GROOTHANDELAAR <br />

Als eerste <br />

geciteerd <br />

2010 <br />

% <br />

Als eerste <br />

geciteerd <br />

2012 <br />

% <br />

Concurrerende prijzen 25,2 16,9 31,2 28,7 22,2 40,3 <br />

Betalingsvoorwaarden 18,3 42,7 24,5 21,4 33,1 16,8 <br />

Grote kortingen 20,2 17,6 23,7 24,0 19,7 25,6 <br />

Garantie 11,6 11,8 22,1 14,5 9,8 18,0 <br />

Betrouwbaarheid-‐service 12,2 16,8 18,7 15,1 18,9 23,4 <br />

Technische informatie 8,7 9,8 15,2 9 9,7 13,3 <br />

.<br />

Als we de tabel hierboven bekijken, zien we dat voor de merkagenten 5 concurrerende <br />

prijzen (31,2 %) duidelijk het belangrijkste argument zijn op dienstenvlak. Ver daarachter <br />

Intermarketing<br />

Research & communication<br />

De mechanische handelingen blijven de belangrijkste post (20,0 %) in de verdeling van de omzet <br />

Verdeling van de omzet volgens de activiteiten<br />

VERDELING VAN DE OMZET TUSSEN DE VOLGENDE ACTIVITEITEN VAN DE ONAFHANKELIJKE GARAGE<br />

in de onafhankelijke garages<br />

OMZETVERDELING OMZETVERDELING OMZETVERDELING OMZET-‐<br />

2006 <br />

2007 <br />

2010 VERDELING <br />

% % % % 201 <br />

Mechanica 14,3 17,0 29,6 20, 2 <br />

Onderhoud 17,4 18,1 14,9 19, 0 <br />

Forfaits 13,1 11,0 11,8 15, 2 <br />

Herstelling occasies 11,6 8,6 7,9 8, 1 <br />

Verkoop van brandstoffen -‐-‐-‐ -‐-‐-‐ -‐-‐-‐ 7, 6 <br />

Banden 16,8 12,6 10,6 6, 1 <br />

Airconditioning 6,0 7,6 4,6 4, 6 <br />

Elektronica 7,9 11,9 7,7 4, 9 <br />

Carwash -‐-‐-‐ -‐-‐-‐ -‐-‐-‐ 4, 8 <br />

Beglazing 6,5 6,0 4,3 4, 6 <br />

Elektriciteit 6,4 7,3 9,1 4, 5 <br />

TOTAAL 100,0 100,0 100,0 100, 4 <br />

0 <br />

Intermarketing<br />

Tot van slot een toont onafhankelijke de studie garage. dat de grote meerderheid van de voertuigen Research & communication<br />

gedurende Daarna volgen een het dag onderhoud of minder (19,2 %) in en de garage forfaits die blijft, aan een een opmars derde bezig zelfs zijn (15,1 %) . W e <br />

minder willen dan erop een halve wijzen dag. dat de verkoop van brandstoffen binnenkomt op de 5 e plaats met (7,1 <br />

%) en carwash op de 9 e plaats met (4,6 %). <br />

LES MOYENS DE COMMANDE QUE LES ENTREPRISES UTILISENT AVEC LEUR PRINCIPAL <br />

FOURNISSEUR Duidelijke daling ET LEUR (10 REPARTTION % van de omzet) SUR voor 100 AINSI banden QUE sinds LA REPARTTION SUR 100 DU VOLUME <br />

leveranciers<br />

ACHETE: 2006. <br />

VOLUME ACHETE /100 <br />

Internet 61.6 28.3 27.5 <br />

Téléphone 30.7 15.3 14.6 <br />

Commande électronique 16.3 28.1 27.0 <br />

Fax 7.8 16.8 17.1 <br />

Représentant 1.8 8.2 10.8 <br />

Moi-‐même chez le grossiste 1.0 3.1 3.0 <br />

Total 100.0 100.0 <br />

Internet est le premier moyen de commande (61.6%) pour une utilisation de (28.3%) qui représente <br />

Als eerste <br />

geciteerd <br />

2007 <br />

% <br />

Als eerste <br />

geciteerd <br />

2010 <br />

% <br />

Als eerste <br />

geciteerd <br />

2012 <br />

% <br />

Als eerste <br />

geciteerd <br />

2007 <br />

% <br />

Als eerste <br />

geciteerd <br />

2010 <br />

% <br />

Als eerste <br />

geciteerd <br />

2012 <br />

% <br />

Beschikbaarheid van de stock 51,0 65,0 48,1 54,4 61,8 35,9 <br />

Vlugge leveringen 27,6 22,6 24,2 26,0 25,7 20,9 <br />

Mogelijkheid tot terugname 2,4 7,0 23,5 3,1 7,8 9,8 <br />

Groot assortiment 3,6 5,1 12,9 3,1 5,0 13,6 <br />

Keuze aan bekende merken 4,3 6,6 11,8 4,5 6,7 38,7 <br />

Elektronische catalogus 4,9 1,8 10,1 6,3 4,7 17,0 <br />

Op logistiek vlak blijft de beschikbaarheid van de stock het belangrijkste argument voor merkagenten <br />

(48,1 %) en groothandelaars (35,9 %) bij alle in 2012 ondervraagde professionals. Veel verder vinden <br />

we op de tweede plaats in het klassement de vlugge leveringen terug met (24,2 %) en (20,9 %). <br />

15<br />

12