à rsrapport 2011.indd - Sør-Norge Aluminium AS

à rsrapport 2011.indd - Sør-Norge Aluminium AS

à rsrapport 2011.indd - Sør-Norge Aluminium AS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2011<br />

ÅRSRAPPORT<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Innhold<br />

Hovedtall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3<br />

Styrets beretning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4<br />

Resultatregnskap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9<br />

Balanse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10<br />

Kontantstrømanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12<br />

Noter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14<br />

Revisjonsberetning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21<br />

Bedriftforsamlingens uttalelse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23<br />

Aksjonærer, styrende organer og<br />

administrasjon pr. 31.12.11<br />

Administrerende direktør<br />

Per Øyvind Sævartveit<br />

Aksjonærer<br />

Alcan Holdings<br />

Switzerland Ltd. 50,0 %<br />

Hydro <strong>Aluminium</strong> as 49,9 %<br />

Andre norske aksjonærer,<br />

totalt 144 0,1 %<br />

Styre<br />

Ola Sæter<br />

Sylvain Bolduc<br />

Thierry Blondel<br />

Jérõme Bos<br />

Eigil Madsen<br />

Knut Meel<br />

Ørjan Normann<br />

Ove Sjo<br />

- Formann<br />

- Viseformann<br />

Bedriftsforsamling<br />

Geir Mikalsen<br />

Terrance Conley<br />

Lars G. Norheim<br />

Lene Trollnes<br />

Amund Utne<br />

Tor Thorsen<br />

Synnøve Olderkjær<br />

Geir Yven<br />

- Formann<br />

- Observatør<br />

- Observatør<br />

Administrasjon<br />

Per Øyvind Sævartveit - Adm. Direktør<br />

Finn Are Berntzen - Vern og Sikkerhet<br />

Kenneth Blom - Teknisk<br />

Jonny Flatebø - Økonomi / IT<br />

Hermann Hovland - Logistikk / Innkjøp<br />

Solveig Aalde Bark - Støperi og Marked<br />

Terje Johansen - Elektrolyse<br />

2<br />

Styreformann<br />

Ola Sæter<br />

Revisjon<br />

Ernst & Young <strong>AS</strong>,<br />

Statsautoriserte Revisorer

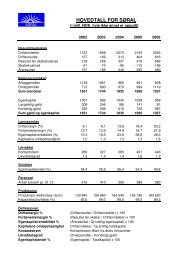

Hovedtall for SØRAL<br />

(i mill. NOK, hvis ikke annet er oppgitt)<br />

2007 2008 2009 2010 2011<br />

Resultatregnskap<br />

Driftsinntekter 3 295 3 070 1 385 1 862 1 843<br />

Driftsresultat 574 472 -126 54 64<br />

Resultat før skattekostnad 590 329 -93 149 37<br />

Skattekostnad -165 -92 26 -42 -10<br />

Årsresultat 425 237 -67 107 27<br />

INNHALD<br />

Balanseregnskap<br />

Anleggsmidler 809 861 949 873 804<br />

Omløpsmidler 1 041 1 292 638 866 867<br />

Sum eiendeler 1 850 2 153 1 587 1 739 1 671<br />

Egenkapital 1 134 1 372 1 305 1 412 1 439<br />

Langsiktig gjeld 22 28 6 23 33<br />

Kortsiktig gjeld 694 753 276 304 199<br />

Sum gjeld og egenkapital 1 850 2 153 1 587 1 739 1 671<br />

Lønnsomhet<br />

Driftsmargin (%) 17,4 15,4 -9,1 2,9 3,5<br />

Fortjenestemargin (%) 17,9 10,7 -6,7 8,0 2,0<br />

Egenkapitalrentabilitet (%) 40,6 18,9 -5,0 7,9 1,9<br />

Kapitalens omløpshastighet 1,8 1,5 0,7 1,1 1,1<br />

Likviditet<br />

Kontantstrøm 527 247 94 181 125<br />

Likviditetsgrad 1,5 1,7 2,3 2,8 4,4<br />

Soliditet<br />

Egenkapitalandel (%) 61,3 63,7 82,2 81,2 86,1<br />

Personal<br />

Antall årsverk pr. 31.12 383 383 278 305 282<br />

Produksjon<br />

Produksjon elektrolyse (tonn) 160 460 171 310 98 050 87 876 89 309<br />

Kapasitetsutnyttelse (%) 96,5 99,4 56,7 49,1 49,1<br />

Definisjoner:<br />

Driftsmargin % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Driftsresultat / Driftsinntekter) x 100<br />

Fortjenestemargin % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Resultat før skatter / Driftsinntekter) x 100<br />

Egenkapitalrentabilitet % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Årsresultat / Gj.snittlig egenkapital) x 100<br />

Kapitalens omløpshastighet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Driftsinntekter / Gj.snittlig totalkapital<br />

Kontantstrøm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Kontantstrøm tilført fra årets virksomhet<br />

Likviditetsgrad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Omløpsmidler / Kortsiktig gjeld<br />

Egenkapitalandel % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Egenkapital / Totalkapital) x 100<br />

3

Gj.sn. LME 3 mnd. noteringer primæralum.<br />

3500<br />

3200<br />

2900<br />

USD pr. tonn<br />

2600<br />

2300<br />

2000<br />

1700<br />

1400<br />

Årsberetning 2011<br />

1100<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

Årlig<br />

Månedlig<br />

Spesielle forhold<br />

I begynnelsen av 2009 førte den globale finanskrisen<br />

til sviktende internasjonal etterspørsel etter<br />

aluminium etterfulgt av en vesentlig reduksjon i<br />

markedsprisene. Basert på kostnadsposisjonen,<br />

hovedsakelig forårsaket av høye energipriser, var<br />

SØRAL i mars 2009 tvunget til å midlertidig stenge<br />

50 % av kapasiteten (en ovnshall). Ved utgangen av<br />

2011 er en ovnshall fremdeles midlertidig nedstengt.<br />

Den videre årsberetningen er sterkt influert av den<br />

midlertidige nedstengningen.<br />

Virksomhetens art og lokalisering<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong> (SØRAL) driver et primæraluminiumsverk<br />

på Husnes i Kvinnherad kommune.<br />

Årlig produksjonskapasitet, med begge elektrolysehallene<br />

i drift, var ved utgangen av året ca 182 000<br />

tonn elektrolysemetall (179 000) 1 . Elektrolysemetallet<br />

blir støpt til legert pressbolt i et moderne støperi.<br />

Den legerte pressbolten blir solgt gjennom Rio Tinto<br />

Alcan og Hydro for levering til pressverk i Europa.<br />

Markedsforhold<br />

LME-noteringene var i gjennomsnitt USD 2 422 pr.<br />

tonn (2 198). Den oppnådde LME-prisen var i gjennomsnitt<br />

USD 2 486 (2 121). Forskjellen mellom oppnådd<br />

pris og offisielle noteringer skyldes etterslep<br />

i prisingen. Markedet for pressbolt var bra med en<br />

liten nedgang på slutten av året. Produktmarginene<br />

har vært på et høyere nivå enn i 2010. Kursen på USD<br />

var i gjennomsnitt kr 5,56 (6,07). Oppnådd produktpris<br />

i norske kroner ble høyere enn i 2010. Totalt<br />

salgskvantum ble 118 183 tonn legert pressbolt (129<br />

875) og 1 010 tonn renaluminium bolt (0).<br />

Produksjon og driftsforhold<br />

Det ble i 2011 produsert 89 309 tonn elektrolysemetall<br />

(87 876). Elektrolysedriften var god, og økt<br />

strømstyrke bidrog til en bra produksjon. Kvaliteten<br />

på råvarene var jevnt over god.<br />

Støperiet produserte 118 104 tonn legert pressbolt<br />

(129 861) og 1 010 tonn renaluminium bolt (0).<br />

Markedsforholdene førte til høyt nivå på metall til<br />

omsmelting de første 3 kvartalene av året. Etterspørselen<br />

i 4. kvartal var betydelig lavere.<br />

Fortsatt drift<br />

Årsregnskapet er avlagt under forutsetning av fortsatt<br />

drift. Til grunn for analysen er selskapets soliditet,<br />

finansiering og framtidsutsikter.<br />

Finansiell risiko<br />

Bedriften har deler av sine fremtidige inntekter og<br />

kostnader i utenlandsk valuta. Valutaterminkontrakter<br />

er inngått for en del av denne kontantstrømmen.<br />

I tillegg har selskapet finansielle kontrakter for prissikring<br />

av forventet fremtidig strømforbruk ut 2012.<br />

Selskapet etablerte i løpet av 1. kvartal 2011 en<br />

kombinert sikring av en del av sine metallinntekter i<br />

NOK og salg av overskuddskraft i EUR for en periode<br />

t.o.m. mai 2012.<br />

Finansiering<br />

Det har vært en positiv utvikling i selskapets likviditetsreserver<br />

i 2011.<br />

Selskapet har ikke hatt lån i 2011.<br />

4<br />

1) Tall i parentes viser korresponderende tall for samme periode i 2010.

Gjennomsnitt dollarkurs<br />

3 mnd. LME i NOK pr tonn<br />

10,00<br />

9,50<br />

9,00<br />

8,50<br />

USD / NOK<br />

8,00<br />

7,50<br />

7,00<br />

6,50<br />

6,00<br />

5,50<br />

5,00<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

Årlig<br />

Månedlig<br />

Regnskap<br />

Driftsinntektene ble kr 1 843 mill. (1 862). Driftsresultatet<br />

ble kr 64 mill. (54).<br />

Resultatet av finansposter ble kr -26 mill. (95),<br />

hovedsakelig knyttet til markedsvurdering av kraftkontrakter.<br />

Resultatet før skatt endte på kr 37 mill. (149). Årsresultatet<br />

ble på kr 27 mill. (107).<br />

Selskapets likviditetsbeholdning pr 31.12.2011 var kr<br />

311 mill. (143). Kr 9 mill. (41) av likviditetsbeholdningen<br />

var bundne midler, hovedsakelig skattetrekk.<br />

Selskapet har ikke langsiktig gjeld. Kontantstrøm fra<br />

årets virksomhet var kr 125 mill. (181).<br />

Personalforhold<br />

Ved utgangen av året hadde selskapet 282 årsverk<br />

(305). Reduksjonen er grunnet avgang på AFP og at<br />

en del personer har blitt innvilget ulønnet permisjon.<br />

Lønn og andre ytelser til adm. direktør, honorar til<br />

styret, bedriftsforsamling og revisor er omtalt i noter<br />

til regnskapet.<br />

Likestilling<br />

Av faste ansatte er i underkant av 15 % (15) kvinner.<br />

Det er en kvinne i bedriftsledelsen og ingen kvinner<br />

i styret.<br />

I.h.t. lønnsavtalene på SØRAL blir likt arbeid likt lønnet<br />

uavhengig av kjønn.<br />

Ingen kjønnskvotering blir praktisert, og ingen blir<br />

diskriminert på bakgrunn av kjønn, hudfarge, religiøs<br />

overbevisning eller seksuell legning.<br />

Opplæring<br />

Timeforbruket til organisert opplæring var ca 8 600<br />

timer (7 200) i 2011. Økningen fra 2010 skyldes gjennomføring<br />

av 40-timers HMS-kurs. Fokus på kostnadsreduksjoner<br />

er bakgrunnen for den beskjedne<br />

aktiviteten.<br />

Så godt som all organisert opplæring er ulike former<br />

for HMS-kurs. Øvinger for Industrivernet utgjør<br />

noe av dette timeforbruket. Resten av timene er<br />

gått med til pålagt ekstern og intern sertifisering. Pr<br />

31.12.2011 hadde selskapet 18 (15) lærlinger under<br />

kontrakt.<br />

Kurskostnadene var på ca kr 0,7 mill. (0,8). I tillegg<br />

kommer lønnskostnader.<br />

Helse og sikkerhet<br />

Sykefraværet var 6,42 % i 2011 (5,16) og i timer 39<br />

177 timer (32 770). Det ble ikke registrert skader med<br />

fravær. Det ble registrert totalt 3 H2 (TRI) -skader (3).<br />

Alle disse skadene uten fravær var egne ansatte med<br />

medisinsk behandling. Det er ikke rapportert yrkessykdom<br />

i 2011 (1). Det har blitt arbeidet aktivt med<br />

å forbedre helse- og sikkerhetsforholdene gjennom<br />

året.<br />

Av spesielle aktiviteter kan nevnes:<br />

- Gjennomføring av HMS-runder (1-1 runder,<br />

ergonomirunder og vernerunder)<br />

- Oppfølging av sikker-jobbanalyse 5/0<br />

(5 trinn mot 0 skader)<br />

- Oppgradering av risikoanalyser, lokale<br />

handlingsplaner og tiltak<br />

- Arbeidsmiljømålinger<br />

- Gjennomføring av 40 timer HMS-Grunnkurs<br />

- Deltakelse i AMS-Prosjektet ”reduksjon av<br />

5

Driftsresultat<br />

Elektrolyseproduksjon<br />

Kontantstrøm<br />

180 000<br />

160 000<br />

140 000<br />

171 310<br />

160 460<br />

600<br />

500<br />

527<br />

120 000<br />

100 000<br />

80 000<br />

98 050<br />

87 876 89 309<br />

400<br />

300<br />

247<br />

60 000<br />

40 000<br />

20 000<br />

200<br />

100<br />

181<br />

125<br />

94<br />

0<br />

2007 2008 2009 2010 2011<br />

0<br />

2007 2008 2009 2010 2011<br />

fluoreksponering i aluminiumsindustrien<br />

inkludert grunnlag for kortidsnorm for fluor”<br />

- Utarbeidet månedlig HMS-tema for gjennomgang<br />

hver måned i alle avdelinger / skift<br />

- Støykartlegging<br />

Utslipp – Ytre miljø<br />

Utslippsnivåer, hvor SØRAL har eksakte konsesjonskrav,<br />

var tilfredsstillende i 2011.<br />

Konkrete tall: Fluorider (F) til luft ble 0,36 kg/tonn Al<br />

(krav < 0,50). Svoveldioksid (SO2) til luft ble 1,24 kg/<br />

tonn Al (krav < 2,5). Støv til luft ble 0,56 kg/tonn Al<br />

(krav < 1,0).<br />

Med dagens produksjon har renseanleggene god<br />

kapasitet. Lave utslippstall er også avhengig av god<br />

standard på ovnsdeksel.<br />

Det har ikke vært målt støy som overskrider krav ved<br />

nabogrense, og naboklager er ikke mottatt. Utslippene<br />

av klimagasser (CO2-ekv.) ble 1,77 tonn CO2-<br />

ekv. pr. tonn Al (mål < 1,62). Dette var hovedsakelig<br />

et resultat av for hyppige bluss.<br />

Energisparing<br />

Prosjektet ”Modifisering av strømskinner hall A” blir<br />

ferdigstilt i 1. kvartal 2012 og den forventede reduksjon<br />

i spesifikt energibruk på 0,2 kWh/kg Al produsert<br />

er allerede oppnådd.<br />

Det ble i slutten av 2011 satt i drift ny oppvarming<br />

i RR-anlegg. Radiator (maks. kapasitet 500 kW) får<br />

varme fra returvann i anode/katode. Installasjonen<br />

vil indirekte gi en forbedret varmegjenvinning fra<br />

kjølevann i kompressorstasjon.<br />

Avfall<br />

Alt grovavfall, som ikke ble benyttet til energi eller<br />

gjenvinning, ble også i 2011 deponert hos NOAH <strong>AS</strong><br />

på Langøya. Dette gjelder også brukte ovnsforinger<br />

(SPL). Det har heller ikke i 2011 vært noen utvikling<br />

på området resirkulering og gjenbruk av avfall. Utfordringene<br />

her er i stor grad felles for hele bransjen.<br />

Revisjoner og tilsyn<br />

Tidlig i 2011 gjennomførte Teknologisk institutt (TI)<br />

periodisk revisjon etter standardene<br />

ISO 14001 (miljø), ISO 9001 (kvalitet) og OHS<strong>AS</strong><br />

18001 (helse og sikkerhet).<br />

Hydro <strong>Aluminium</strong> har også dette året gjennomført<br />

en kvalitets- og prosessrevisjon i støperiet.<br />

SØRAL sine internrevisorer har gjennomført 10<br />

interne revisjoner (8). I tillegg er det gjennomført 6<br />

interne revisjoner (6) rettet mot trafikksikkerhet.<br />

Ingen alvorlige avvik er registrert i noen av revisjonene.<br />

Miljørapportering<br />

SØRAL gir ut en egen miljørapport sammen med<br />

årsrapporten. For en mer detaljert oversikt henvises<br />

det til denne.<br />

Investeringer / Prosjekt<br />

Prosjektet ”Modifisering av strømskinner hall A” ble<br />

godkjent i mai 2010. Planlagt ferdigstilling er i løpet<br />

av første kvartal 2012. Dette prosjektet utløste støtte<br />

fra ENOVA.<br />

Forskning og utvikling<br />

Hovedsatsingene i 2011 har vært å øke strømstyrken<br />

og redusere det direkte energiforbruket. Strømstyr-<br />

6

ken ved utgangen av året var 5 kA høyere enn ved<br />

utgangen av fjoråret. Det direkte energiforbruket<br />

ble 0,2 kWh/kg lavere enn ved utgangen av fjoråret.<br />

Grunnlaget er lagt for ytterligere forbedringer i både<br />

strømstyrke og direkte energiforbruk i 2012.<br />

Energiforsyning<br />

Selskapets kraftbehov har hovedsakelig vært dekket<br />

med langsiktige kontrakter. Disse kontraktene<br />

utløper i slutten av 2012. Resten dekkes ved inngåelse<br />

av kortsiktige forwardkontrakter, samt daglig<br />

spothandel.<br />

Som en konsekvens av redusert produksjon og<br />

kraftbehov også i 2011, har selskapet hatt overskudd<br />

av kraft. Denne overskuddskraften ble solgt tilbake i<br />

markedet.<br />

Året 2011 var særdeles mildt og vått i motsetning til<br />

året før som var tørt og kaldt. Nedbøren for <strong>Norge</strong><br />

som helhet var ca 130 % av normalen (80). Tilsiget til<br />

magasinene ble hele 151 TWh (101). Normalt tilsig er<br />

123 TWh. Dette førte til ekstreme svingninger i magasinfyllingene,<br />

fra rekordlav i begynnelsen til svært<br />

høy i slutten av året.<br />

Kraftforbruket i <strong>Norge</strong> falt til 124 TWh i 2011 (132).<br />

Den norske kraftproduksjonen økte til<br />

127 TWh (124). Netto krafteksport fra <strong>Norge</strong> var 3<br />

TWh (import 7).<br />

Store svingninger i kraftprisen gjennom året. Svært<br />

høy pris i begynnelsen av året da <strong>Norge</strong> var avhengig<br />

av import og fallende etter hvert som fyllingsgraden<br />

steg i vannmagasinene.<br />

Gjennomsnitt spotpris for hele året for selskapets<br />

prisområde ble EUR 46,08/MWh (51,79).<br />

Selskapet arbeider fortsatt med å bedre den langsiktige<br />

inndekningen av energi. Ulike alternativer blir<br />

vurdert.<br />

Fremtidsutsikter<br />

Markedet for pressbolt var sterkt i de første 3 kvartalene<br />

av 2011. Det var en reduksjon i etterspørselen<br />

etter pressbolt i det siste kvartalet.<br />

Det forventes utfordrende markedsforhold og priser<br />

i 2012.<br />

Selskapets likviditet forventes å være tilfredsstillende<br />

7

Egenkapitalandel (%)<br />

Likviditetsgrad<br />

Årsverk<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

61,3<br />

63,7<br />

82,2 81,2<br />

86,1<br />

5<br />

5<br />

4<br />

4<br />

3<br />

3<br />

2<br />

2<br />

1<br />

1,5<br />

1,7<br />

2,3<br />

2,8<br />

4,4<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

383<br />

383<br />

278<br />

305<br />

282<br />

10<br />

1<br />

50<br />

0<br />

2007 2008 2009 2010 2011<br />

0<br />

2007 2008 2009 2010 2011<br />

0<br />

2007 2008 2009 2010 2011<br />

i 2012.<br />

Selskapet vil fortsatt ha sterk fokus på styring av<br />

kostnader, arbeidskapital og investeringer.<br />

LME-prisen, kursen på USD og energipriser har stor<br />

betydning for selskapets resultater.<br />

Aksjonærforhold<br />

Alcan Holdings Switzerland Ltd., 50,0 %.<br />

Hydro <strong>Aluminium</strong> as, 49,9 %.<br />

Andre norske aksjonærer, totalt 144, 0,1 %.<br />

Årsresultat og disponeringer<br />

Årsresultatet etter skatt ble kr 26 709 558 og foreslås<br />

disponert slik:<br />

Til opptjent egenkapital: kr 26 709 558<br />

Selskapets frie egenkapital er pr 31.12.2011 på<br />

kr 1 238 595 892.<br />

Styret takker de ansatte for god innsats i en vanskelig<br />

tid for selskapet.<br />

Ingen styremedlemmer, medlemmer av bedriftsforsamlingen,<br />

adm. direktør eller revisor eier aksjer i<br />

selskapet.<br />

Husnes, 29. juni 2012<br />

Ola Sæter<br />

Sylvain Bolduc<br />

Jérõme Bos<br />

Eigil il Madsen Thierry Blondel Ove Sjo<br />

Knut tMeel<br />

Ørjan Normann<br />

Per Øyvind Sævartveit<br />

Adm. Dir.<br />

8

Resultatregnskap<br />

INNHALD<br />

NOTE 2011 2010<br />

Driftsinntekter<br />

Salg av metall 1, 16 1 837 015 989 1 857 004 493<br />

Annen driftsinntekt 1 6 337 623 5 162 847<br />

Sum driftsinntekt 1 843 353 612 1 862 167 340<br />

Driftskostnader<br />

Beholdningsendring ferdigvarer 2 397 231 -5 003 681<br />

Beholdningsendring varer i arbeid 875 281 -4 776 599<br />

Varekostnad 1 304 733 094 1 321 802 747<br />

Lønnskostnad 2, 17 217 454 005 218 335 884<br />

Avskrivning 1, 8, 9 84 733 300 94 200 800<br />

Annen driftskostnad 2 169 414 490 183 345 029<br />

Sum driftskostnad 1 779 607 401 1 807 904 180<br />

DRIFTSRESULTAT 63 746 211 54 263 160<br />

Finansinntekter / Finanskostnader (-)<br />

Renteinntekter 4 710 859 1 917 439<br />

Finansinntekter / tap (-) energi, netto 1, 15 -45 775 000 84 777 000<br />

Valutagevinst / tap (-), netto 1, 15 14 905 656 11 489 982<br />

Rente og andre finanskostnader -271 084 -3 597 753<br />

Sum finansinntekt / finanskostnad (-) -26 429 569 94 586 669<br />

ORDINÆRT RES. FØR SKATTEKOSTNAD 37 316 642 148 849 829<br />

Skattekostnad<br />

Betalbar skatt 1, 12 0 0<br />

Endring utsatt skatt 1, 12 10 607 085 41 567 012<br />

Sum skattekostnad 10 607 085 41 567 012<br />

ÅRSRESULTAT 26 709 558 107 282 817<br />

Disponering av årsresultat<br />

Til / Fra (-) annen egenkapital 26 709 558 107 282 817<br />

Sum disponering av årsresultat 26 709 558 107 282 817<br />

9

Balanse<br />

EIENDELER NOTE 31.12.11 31.12.10<br />

ANLEGGSMIDLER<br />

Immaterielle eiendeler<br />

Utsatt skattefordel 12 0 0<br />

Sum immaterielle eiendeler 0 0<br />

Varige driftsmidler<br />

Anlegg under utførelse 9, 10 4 437 187 9 987 947<br />

Eiendommer 1, 9, 10, 13 156 014 944 156 014 944<br />

Bygninger 1, 8, 9, 10 238 821 600 248 761 800<br />

Maskiner, inventar 1, 8, 9, 10 232 577 600 284 391 700<br />

Sum varige driftsmidler 631 851 331 699 156 391<br />

Finansielle anleggsmidler<br />

Investeringer 1, 5 26 453 714 26 450 714<br />

Andre lån og fordringer 1, 6 145 153 255 146 847 578<br />

Sum finansielle anleggsmidler 171 606 969 173 298 292<br />

SUM ANLEGGSMIDLER 803 458 300 872 454 683<br />

OMLØPSMIDLER<br />

Varer<br />

Varelager - råvarer 1, 7 195 097 556 235 961 348<br />

Varelager - halvfabr. og under tilvirkning 1, 7 16 325 318 17 200 599<br />

Varelager - varer for videresalg 1, 7 31 539 451 33 936 681<br />

Sum varer 242 962 325 287 098 628<br />

Fordringer<br />

Kundefordringer 1, 4, 11 261 383 662 296 838 739<br />

Andre fordringer 4 30 295 951 63 100 215<br />

Sum fordringer 291 679 613 359 938 953<br />

Finans investeringer<br />

Andre markedsbaserte finansielle instrument 15 22 156 000 76 006 000<br />

Sum investeringer 22 156 000 76 006 000<br />

Bankinnskudd, kontanter og lignende<br />

Betalingsmidler 1, 3 310 592 169 143 264 204<br />

Sum bankinnskudd, kontanter og lignende 310 592 169 143 264 204<br />

SUM OMLØPSMIDLER 867 390 107 866 307 785<br />

SUM EIENDELER 1 670 848 407 1 738 762 468<br />

10

Balanse<br />

EGENKAPITAL OG GJELD NOTE 31.12.11 31.12.10<br />

EGENKAPITAL<br />

Innskutt egenkapital<br />

Aksjekapital 14 200 000 000 200 000 000<br />

Sum innskutt egenkapital 200 000 000 200 000 000<br />

Opptjent egenkapital<br />

Annen egenkapital 1 238 595 892 1 211 886 334<br />

Sum opptjent egenkapital 1 238 595 892 1 211 886 334<br />

SUM EGENKAPITAL 18 1 438 595 892 1 411 886 334<br />

GJELD<br />

Avsetninger til forpliktelser<br />

Pensjonsforpliktelser 17 1 232 387 1 012 012<br />

Utsatt skatt 12 31 037 513 20 430 428<br />

Sum avsetninger til forpliktelser 32 269 900 21 442 440<br />

Annen langsiktig gjeld<br />

Øvrig langsiktig gjeld 1 000 000 1 000 000<br />

Sum annen langsiktig gjeld 1 000 000 1 000 000<br />

Kortsiktig gjeld<br />

Leverandørgjeld 1 142 910 806 219 041 309<br />

Betalbar skatt 0 0<br />

Skyldige offentlige avgifter 14 891 820 31 352 662<br />

Annen kortsiktig gjeld 41 179 989 54 039 724<br />

Sum kortsiktig gjeld 198 982 615 304 433 694<br />

SUM GJELD 232 252 515 326 876 134<br />

SUM EGENKAPITAL OG GJELD 1 670 848 407 1 738 762 468<br />

Kausjonsansvar 984 041 1 065 225<br />

Husnes, 29. juni 2012<br />

Ola Sæter<br />

Sylvain Bolduc<br />

Thierry Blondel<br />

Ove Sjo<br />

Knut Meel<br />

Eigil il Madsen<br />

Ørjan Normann<br />

Jérõme<br />

Bos<br />

Per Øyvind Sævartveit<br />

Adm. Dir.<br />

11

Kontantstrømanalyse<br />

(NOK 1000)<br />

Ref. 2011 2010<br />

Likvider tilført / brukt på virksomheten<br />

Tilført fra årets virksomhet 1) 118 480 243 051<br />

Endringer i lager, debitorer og kreditorer 3 460 -29 609<br />

Endringer i andre tidsavgrensningsposter 3 483 -32 726<br />

Netto likviditetsendring fra virksomheten A) 125 423 180 716<br />

Likvider tilført / brukt på investeringer<br />

Investeringer i varige driftsmidler -17 428 -32 628<br />

Salg av varige driftsmidler (salgssum) 3 569 0<br />

Endring i andre investeringer 55 544 -79 993<br />

Netto likviditetsendring fra investeringer B) 41 685 -112 621<br />

Likvider tilført / brukt på finansiering<br />

Opptak av ny gjeld (kortsiktig og langsiktig) 0 0<br />

Endring i forpliktelse 2) 220 -55 337<br />

Netto likviditetsendring fra finansiering C) 220 -55 337<br />

Netto endring i likvider gjennom året A + B +C 167 328 12 758<br />

Likviditetsbeholdning 01.01 143 264 130 506<br />

Likviditetsbeholdning 31.12 310 592 143 264<br />

1) Dette tallet fremkommer slik:<br />

Ordinært resultat før skattekostnad 37 316 148 850<br />

Gevinst ved salg av anleggsmidler -3 569 0<br />

Ordinære avskrivninger 84 733 94 201<br />

Betalbar skatt 0 0<br />

Tilført fra årets virksomhet 118 480 243 051<br />

2) Dette tallet fremkommer slik:<br />

Redusert trekk på trekkrettighet 0 -50 852<br />

Endring i pensjonsforpliktelse 220 -4 485<br />

Endring i forpliktelse 220 -55 337<br />

12

Noter til årsoppgjøret 2011<br />

1. Regnskapsprinsipper<br />

Årsregnskapet er satt opp i samsvar med regnskapslovens<br />

bestemmelser og etter norske regnskaps -<br />

standarder.<br />

Inntektsføring<br />

Inntekter resultatføres når de er opptjent.<br />

Valuta<br />

Selskapet har både inntekter og kostnader i valuta.<br />

Valutagevinst/-tap som følge av endring i valutakurs<br />

fra transaksjonstidspunkt til oppgjørstidspunkt<br />

bokføres som finanspost. Pengeposter i utenlandsk<br />

valuta er bokført til balansedagens kurs.<br />

Kundefordringer<br />

Kundefordringer i balansen er bokført til pålydende.<br />

Varelager<br />

Lagrene av oksid og anoder er vurdert til den laveste<br />

av anskaffelseskost og virkelig verdi.<br />

De øvrige råvarer er vurdert til veide innkjøpspriser.<br />

Beholdningen av varer under tilvirkning og ferdigvarer,<br />

er vurdert til laveste verdi av tilvirkningskost og<br />

virkelig verdi.<br />

Anleggsmidler / Avskrivninger<br />

Anleggsmidler hvor kostpris er aktivert i regnskapet,<br />

avskrives lineært over den økonomiske levetid.<br />

Aksjer<br />

Det er foretatt en vurdering av selskapets beholdning<br />

av aksjer. Samtlige aksjer er klassifisert<br />

som anleggsmidler. Investeringene er bokført til kostpris.<br />

Er virkelig verdi lavere enn kostpris, og verdifallet<br />

ikke antas å være forbigående, er aksjene nedskrevet.<br />

Pensjonskostnader og pensjonsmidler/<br />

-forpliktelser<br />

For ytelsespensjonsordningen, beregnes nåverdien<br />

av antatt fremtidige pensjonsytelser ihht. forsikringstekniske<br />

prinsipper. Den beregnede påløpte forpliktelsen<br />

sammenholdes med verdien på innbetalte og<br />

oppsparte pensjonsmidler. Netto pensjonsmidler/-<br />

forpliktelser balanseføres som anleggsmiddel/ langsiktig<br />

gjeld. I tillegg til ovennevnte balanseføres som<br />

langsiktig gjeld netto pensjons-forpliktelser knyttet til<br />

avtalefestet pensjonsforsikring, samt egne inngåtte<br />

pensjonsavtaler med tidligere ansatte.<br />

Selskapets innskuddspensjonsavtaler kostnadsføres<br />

løpende.<br />

Skattekostnader og utsatt skatt<br />

Skattekostnaden er knyttet til det regnskapsmessige<br />

resultat og består av to elementer:<br />

- Betalbar skatt i resultatregnskapet.<br />

- Utsatt skatt i resultatregnskapet.<br />

Utsatt skatt i resultatregnskapet er skatt beregnet på<br />

midlertidige forskjeller mellom skattemessig og<br />

regnskapsmessig resultat. Utsatt skattefordel og<br />

utsatt skatt er ført netto, som utsatt skattefordel i<br />

balansen under anleggsmiddel.<br />

Finansielle derivater<br />

Finansielle kraftkontrakter som er inngått for å sikre<br />

pris på deler av forventet fremtidig kraftforbruk, vurderes<br />

som sikringsinstrumenter, og balanseføres ikke.<br />

Resultateffekt av sikringskontraktene resultatføres i<br />

samme periode som kraftkostnaden påløper. Finansielle<br />

derivater, som ikke er sikringsinstrumenter,<br />

balanseføres til markedsverdi pr. balansedato. Realiserte<br />

og urealiserte verdiendringer av kontraktene<br />

resultatføres løpende.<br />

Kontantstrømoppstilling<br />

Kontantstrømoppstillingen er utarbeidet etter den<br />

indirekte metode.<br />

2. Godtgjørelse og lønn<br />

Godtgjørelse til bedriftsforsamlingen i 2011 utgjorde<br />

kr 24 000, og honorar til styret var kr 393 000.<br />

Ordinær lønn til nåværende adm. direktør var<br />

kr 1 919 723. Adm. direktør inngår i innskuddspensjonsordningen<br />

til selskapet. Det foreligger ingen<br />

avtale om godtgjørelse ved opphør av arbeidsforhold<br />

for adm. direktør eller styrets leder.<br />

Godtgjørelse til revisor, ekskl. mva, var kr 651 152 for<br />

lovbefalt revisjon av årsregnskapet.<br />

3. Bankinnskudd<br />

I posten betalingsmidler inngår bankinnskudd med<br />

kr 310 544 960, herav bundne skattetrekksmidler<br />

kr 7 799 036 og andre bundne betalingsmidler<br />

kr 1 551 224.<br />

14

4. Kortsiktige fordringer (NOK 1000)<br />

31.12.11 31.12.10<br />

Kundefordringer<br />

Pålydende 261 384 296 839<br />

Avsetning til dekning av fremtidige tap 0 0<br />

Bokført verdi iflg. balansen 261 384 296 839<br />

Andre kortsiktige fordringer<br />

Lån/forskudd til ansatte 47 45<br />

Forskuddsbetalte kostnader 30 249 63 055<br />

Bokført verdi iflg. balansen 30 296 63 100<br />

5. Investeringer<br />

Anleggsaksjer<br />

Selskapets navn<br />

Aksjekap.<br />

(1000)<br />

Totalt<br />

antall aksjer<br />

Pålydende<br />

pr. aksje<br />

Antall<br />

aksjer<br />

% eierandel<br />

Bokført verdi<br />

(NOK 1000)<br />

Aluchemie EUR 15 032 3 300 EUR 4 555 428 12,97 26 094<br />

Andre 360<br />

Sum anleggsaksjer 26 454<br />

6. Langsiktige fordringer (NOK 1000)<br />

31.12.11 31.12.10<br />

Lån til Aluchemie 65 477 61 636<br />

Lån til ansatte 44 68<br />

Netto pensjonsmidler 78 632 84 144<br />

Andre langsiktige fordringer 1 000 1 000<br />

Bokført verdi iflg. balansen 145 153 146 848<br />

7. Varelager<br />

Lagrene av oksid og anoder er vurdert til den laveste av anskaffelseskost og virkelig verdi.<br />

De øvrige råvarer er vurdert til veide innkjøpspriser. Beholdningen av varer under tilvirkning og ferdigvarer,<br />

er vurdert til laveste verdi av tilvirkningskost og virkelig verdi.<br />

8. Varige driftsmidler og avskrivninger<br />

Varige driftsmidler vurderes til historisk kost etter fradrag for planmessige avskrivninger.<br />

Planmessige avskrivninger foretas på lineær basis med følgende prosentsatser:<br />

- Maskiner, inventar o.l.: 5 - 30 prosent<br />

- Bygninger: 2,5 - 5 prosent<br />

15

9. Spesifikasjon av anleggsaktiva (NOK 1000)<br />

Investeringstype<br />

Anskaff.kostnad<br />

pr. 01.01.11<br />

Tilgang<br />

2011<br />

Avgang<br />

2011<br />

Avskrivn.<br />

2011<br />

Totale avskrivninger<br />

pr. 31.12.11<br />

Ordinære<br />

Ekstraordinære<br />

Bokført verdi<br />

31.12.11<br />

FOU-investeringer 13 069 13 069 0<br />

Maskiner, inv. o.l. 2 297 471 20 390 1 143 72 204 2 084 141 232 577<br />

Bygninger 540 870 2 589 309 12 529 304 328 238 822<br />

Miljøinvesteringer 227 523 227 523 0<br />

Anlegg under utfør. 9 988 -5 551 4 437<br />

Grunnarealer 156 015 156 015<br />

SUM 3 244 936 17 428 1 452 84 733 2 388 469 240 592 631 851<br />

Ihht. til Regnskapsloven § 5-3 tredje ledd, har selskapet plikt til å undersøke om det foreligger et<br />

nedskrivings behov på anleggsmidler, dersom det er endringer i løpet av regnskapsåret som kan indikere et<br />

slikt verdifall. I februar 2009 besluttet selskapets styre å midlertidig stenge den ene av to elektrolysehaller. Pr.<br />

31.12.11. var fremdeles den ene elektrolysehallen stengt. Med bakgrunn i dette og den internasjonale finansuroen,<br />

med negative endringer i markedsmessige og økonomiske rammebetingelser, har selskapet foretatt<br />

en slik vurdering pr. 31.12.11.<br />

Vurderingene bygger på en analyse av nåverdien av forventet fremtidige kontantstrømmer. Beregningene<br />

og vurderingene bygger på ulike framtidige scenarier, der sensitiviteten i forutsetningene er tatt inn. Modellen<br />

er spesielt sensitiv for utviklingen på LME og USD, noe mindre sensitiv på endringer i markedspris på<br />

kraft. Et negativ skift i forward LME kurven eller på USD-kursen på ca. 3 %, ville medført at en nærmere seg<br />

en nedskrivningssituasjon, gitt alt annet likt. Et negativt skift i markedsprisen på kraft på ca. 6 % ville medført<br />

samme situasjon.<br />

Prisbildet på viktige faktorer for SØRAL har endret seg mye i løpet av året. I begynnelsen av året var 3 måneders<br />

LME notert til rundt USD 2.400. I løpet av året har 3M LME svinga mellom USD 2.000 og 2.700. Ved utgangen<br />

av året var 3 måneders LME notert til i underkant av USD 2.100. Kraftprisene har hatt et betydelig fall<br />

gjennom hele året mellom annet på grunn av utviklingen i den hydrologiske balansen i vannmagasinene.<br />

Basert på observerbare priser frem i tid på viktige faktorer for SØRAL, samt gjennomførte analyser med hensyn<br />

på sensitivitet og oppstartstidspunkt, er det pr. 31.12.11 ikke behov for nedskriving av anleggsmidlene.<br />

10. Investeringer og avgang (NOK 1000)<br />

2007 2008 2009 2010 2011<br />

Anleggsaktiva Inv Avg Inv Avg Inv Avg Inv Avg Inv Avg<br />

Mask., inv. o.l. 45 720 0 44 433 87 156 432 0 45 603 0 20 390 1 143<br />

Bygninger 2 925 0 4 139 0 29 565 0 2 063 0 2 589 309<br />

Anlegg under utf. 45 009 0 82 321 0 -144 321 0 -15 582 0 -5 551 0<br />

Grunnarealer 334 0 0 0 0 0 0 0 0 0<br />

SUM 93 988 0 130 893 87 41 676 0 32 628 0 17 428 1 452<br />

11. Pantstillelser (NOK 1000)<br />

Selskapets kundefordringer og varelager er pantsatt.<br />

16

12. Skatt<br />

Utsatt skatt og utsatt skattefordel er beregnet med utgangspunkt i de midlertidige forskjellene mellom regnskapsmessige<br />

og skattemessige balanseverdier. Alle beregninger er basert på en nominell skattesats på 28%.<br />

Forskjeller hvor reversering påvirker skattepliktig inntekt:<br />

Positive og negative midlertidige forskjeller som på reverseringstidspunktet henholdsvis øker eller reduserer<br />

skattepliktig inntekt, utlignes når reversering antas å skje innenfor samme tidsintervall. Det er beregnet<br />

utsatt skatt på nettogrunnlaget.<br />

Forskjeller hvor reversering ikke påvirker skattepliktig inntekt eller faller utenfor intervall<br />

for mulig utligning:<br />

Påvirker ikke reverseringen skattepliktig inntekt, kan den midlertidige forskjellen ikke inngå i grunnlaget for<br />

utligning. Utsatt skatt på slike forskjeller er beregnet separat, og balanseført med øvrig utsatt skatt under<br />

langsiktig gjeld. Utsatt skattefordel i tilknytning til direkte pensjonsforpliktelser er vurdert til nåverdi, og<br />

balanseført under anleggsmidler.<br />

Midlertidige forskjeller (NOK 1000)<br />

31.12.11 31.12.10<br />

Positive<br />

forskjeller<br />

Negative<br />

forskjeller<br />

Positive<br />

forskjeller<br />

Negative<br />

forskjeller<br />

Gevinst- og tapskonto 2 074 510<br />

Varereserve råvarer 0 0<br />

Varereserve egenproduserte varer 7 037 9 243<br />

Varereserve innkjøpte varer 12 939 10 530<br />

Avskrivbare anleggsmidler 14 297 9 254<br />

Netto pensjonsmidler 78 632 84 144<br />

MTM kraftkontrakter 22 156 68 730<br />

Urealisert – valutaterminer 5 495 7 218<br />

Oppskriving av tomt 69 444 69 444<br />

Udekkede pensjonsforpliktelser 1 232 1 012<br />

Underskudd til fremføring 34 532 145 527<br />

Sum 179 343 68 495 239 289 166 323<br />

Netto midlertidige forskjeller 110 848 72 966<br />

Utsatt skatt(e) / fordel (-) 28% 31 037 20 430<br />

Årets grunnlag for betalbar skatt fremkommer som følger (NOK 1000):<br />

Regnskapsmessig resultat 37 316<br />

+ Ikke fradragsberettigede kostnader 1 092<br />

- Ikke skattepliktig inntekt - 526<br />

- Endring midlertidige forskjeller - 37 882<br />

= Skattepliktig resultat 0<br />

Skattekostnaden i regnskapet består av følgende poster (NOK 1000):<br />

Endring utsatt skatt - 10 607<br />

= Årets skattekostnad - 10 607<br />

17

13. Regulering av verdi tomt<br />

Tomteverdien ble oppskrevet i 1987 med kr 50 mill. til kr 55,6 mill. etter at takst var avholdt.<br />

Oppskrivningsbeløpet ble anvendt til fondsemisjon. Taksten på tomten ble satt til kr 100 mill.<br />

I forbindelse med innføring av utsatt skatt i regnskapet er tomteverdien oppregulert med kr 19 444 444.<br />

Oppreguleringsverdien tilsvarer verdien for utsatt skatt på det totale oppskrivnings-/<br />

oppreguleringsbeløp kr 69 444 444.<br />

14. Aksjekapital<br />

Selskapets aksjekapital, kr 200 000 000, er fordelt på 500 000 A-aksjer hver pålydende kr 200 og 500 000<br />

B-aksjer hver pålydende kr 200. B-aksjer kan overdras fritt, mens A-aksjer kan eies bare av norske statsborgere/selskaper.<br />

Aksjene av klasse A og B har lik stemmerett. I alle avstemminger som finner sted i selskapets<br />

generalforsamling, skal stemmeretten for aksjer av klasse A utøves av gruppens medlemmer i fellesskap,<br />

slik at det standpunkt som inntas av flertallet av aksjonærer innenfor A-gruppen, anses vedtatt som<br />

gruppens kollektive standpunkt.<br />

Aksjonæroversikt :<br />

Alcan Holdings Switzerland Ltd. 50,0 %<br />

Hydro <strong>Aluminium</strong> as 49,9 %<br />

Andre norske aksjonærer (totalt 144) 0,1 %<br />

15. Andre markedsbaserte finansielle instrumenter<br />

Valutaterminkontrakter<br />

Bedriften har deler av sine fremtidige inntekter og kostnader i utenlandsk valuta. Valutaterminkontrakter er<br />

inngått for en del av denne kontantstrømmen. Disse kontraktene er vurdert til markedsverdi pr. 31.12.11.<br />

Resterende løpetid for inngåtte kontrakter pr. 31.12.11. er fra 0 til 3 måneder.<br />

Selskapets navn<br />

Underliggende<br />

verdi i valuta<br />

Anskaff.kostn<br />

i NOK<br />

Virkelig verdi<br />

NOK<br />

Resultatført verdiendring<br />

NOK<br />

Valutaterminkontrakter – USD 34,0 mill 0 -5,5 mill -12,8 mill<br />

Valutaterminkontrakter – EUR 0,0 mill 0 0,0 mill 0,1 mill<br />

Sum 0 -5,5 mill -12,7 mill<br />

Finansielle kraftkontrakter<br />

I tillegg har selskapet inngått finansielle kraftkontrakter for prissikring av forventet fremtidig spothandel som<br />

ikke er dekket av fysiske kraftleveranseavtaler. I en normalsituasjon, med stabil og forutsigbar produksjon,<br />

har denne måten å inndekke kraftbehovet på, ikke medført balanseføring i regnskapet. I forbindelse med at<br />

selskapet for tiden kun produserer med 50 % kapasitetsutnyttelse, medfører dette at selskapet er overdekket<br />

med tidligere inngåtte kraftkontrakter. Denne overskuddsandelen selges tilbake til kraftmarkedet.<br />

Ihht. Regnskapsloven § 5-8 skal finansielle kontrakter som ikke gjelder prissikring av selskapets kraftbehov<br />

vurderes til virkelig verdi. Markedsverdien pr. 31.12.11 for den perioden selskapet vil være overdekket er kr<br />

22,1 mill. (68,7 mill.). Beløpet er balanseført under posten ”Andre markedsbaserte finansielle instrument”.<br />

Total markedsverdi pr. 31.12.11 for kontraktenes fullstendige løpetid er kr. 32,3 mill. (140,5 mill.).<br />

16. Salgsinntekter<br />

Salg av metall er salg til Rio Tinto Alcan og Hydro <strong>Aluminium</strong>. Metallet blir levert til pressverk innen Europa.<br />

18

17. Lønnskostnad (NOK 1000)<br />

Gjennomsnittlig antall årsverk i 2011 var 287.<br />

2011 2010<br />

Lønninger 162 332 163 729<br />

Arbeidsgiveravgift 25 770 25 687<br />

Netto pensjonskostnader 23 374 23 906<br />

Andre ytelser 5 978 5 014<br />

Sum 217 454 218 336<br />

Lønnskostnadene er i 2011 redusert med kr 522 000 gjennom tilskudd fra Skattefunn. Endelig vurdering og<br />

avgjørelse av tilskuddet vil bli foretatt av ligningsmyndighetene i forbindelse med ligningsbehandling av<br />

selskapets selvangivelse.<br />

Pensjoner<br />

Selskapet har alle sine pensjonsavtaler i Livsforsikringsselskapet Nordea Liv <strong>Norge</strong> <strong>AS</strong>. Selskapet er pliktig<br />

til å ha tjenestepensjonsordning etter lov om obligatorisk tjenestepensjon og har pensjonsordninger som<br />

oppfyller kravene etter denne loven.<br />

Ytelsespensjonsordning<br />

Ordningen omfatter 101 aktive medlemmer og 334 pensjonister. Ordningen omfatter alderspensjon fra fylte<br />

67 år som løper livsvarig. Uføre-, etterlatte- og barnepensjon er knyttet til ordningen.<br />

Netto pensjonskostnad (NOK 1000)<br />

2011 2010<br />

Nåverdi av pensjoner opptjent i perioden 10 390 12 045<br />

Kapitalkostnad av tidligere opptjente pensjoner 19 715 21 314<br />

Forventet avkastning på pensjonsmidler - 21 218 - 21 007<br />

Administrasjonskostnader 1 287 495<br />

Periodisert arbeidsgiveravgift 798 1 812<br />

Resultatført planendring 2 629 - 8 859<br />

Resultatført estimatavvik 8 520 11 408<br />

Vesentlige endringer i pensjonsforpliktelser -123 518 0<br />

Vesentlige endringer i pensjonsmidler 98 240 0<br />

Vesentlige endringer i ikke resultatført avvik 20 790 6 698<br />

Netto pensjonskostnader inkl. arbeidsgiveravg. (14,1%) 17 633 23 906<br />

Beregnede pensjonsmidler / -forpliktelser(-) – Ytelsespensjon (NOK 1000):<br />

31.12.11 31.12.10<br />

Estimerte forsikrede pensjonsforpliktelser - 334 922 - 422 272<br />

Estimerte usikrede pensjonsforpliktelser - 14 823 - 15 434<br />

Estimerte pensjonsmidler 335 639 428 897<br />

Netto pensjonsforpliktelser - 14 106 - 8 809<br />

Periodisert arbeidsgiveravgift - 1 719 - 2 176<br />

Ikke resultatført estimatavvik 93 225 94 117<br />

Netto pensjonsmidler 77 400 83 132<br />

19

Netto pensjonsmidler/-forpliktelser er klassifisert som følger i balansen (NOK 1000):<br />

31.12.11 31.12.10<br />

Anleggsmidler, andre lån og fordringer 78 632 84 144<br />

Langsiktig gjeld, pensjonsforpliktelser 1 232 1 012<br />

Følgende økonomiske og aktuarmessige forutsetninger er lagt til grunn:<br />

31.12.11 31.12.10<br />

Diskonteringsrente 3,0 % 4,60 %<br />

Forventet avkastning på pensjonsmidler 3,9 % 5,00 %<br />

Årlig forventet lønnsvekst 3,0 % 3,00 %<br />

Pensjonsregulering 0,0 % 0,90 %<br />

Forventet G-regulering 3,75 % 3,75 %<br />

Turnover 2,0 % 2,00 %<br />

Dødelighetstabell K2005 K2005<br />

Arbeidsgiveravgift 14.1 % 14.1 %<br />

Beregningene er i henhold til NRS 6 Pensjonskostnader. Estimatavvik og virkningen av endrede forutsetninger<br />

amortiseres over gjennomsnittlig forventet gjenstående tjenestetid. Arbeidsgiver-avgift er behandlet i<br />

henhold til NRS 6 punkt 41 C. Arbeidsgiveravgift inngår som et tillegg til netto pensjonsforpliktelse. Arbeidsgiveravgift<br />

er ikke inkludert i brutto pensjonsforpliktelse.<br />

Selskapets juridiske forpliktelser er ikke påvirket av den regnskapsmessige behandlingen av pensjonsforpliktelsene.<br />

Innskuddspensjonsavtale<br />

Med virkning f.o.m. 1.7.2011 ble det etablert en innskuddspensjonsavtale for alle ansatte under<br />

57 år. Fra samme dato ble eksisterende ytelsespensjonsavtale lukket for disse ansatte.<br />

Alle ansatte over 57 år beholder eksisterende ytelsespensjonsavtale.<br />

Innskuddsordningen omfatter 278 medlemmer. Uføre- og barnepensjon er knyttet til ordningen.<br />

Kostnaden for selskapets innskuddsordning inkl. arbeidsgiveravgift (14,1 %) var kr 3 648 567 i 2011.<br />

I tillegg har selskapet inngått driftspensjonsavtale med arbeidstakere med lønn over 12G.<br />

Andre pensjonsordninger<br />

Selskapet har usikrede pensjonsavtaler overfor 58 personer, herav 58 personer som mottar gavepensjon.<br />

Selskapet er også tilsluttet ordning om Avtalefestet Pensjon (AFP) fra 62 til 67 år. Selskapet betaler en egenandel<br />

av utbetalt pensjon. Forpliktelsene knyttet til AFP anses som usikret.<br />

AFP-tilskottsloven ble vedtatt 19.2.2010. Effekten av de nye AFP-reglene ble resultatført i 2010.<br />

Kostnaden for ny AFP-ordning inkl. arbeidsgiveravgift (14,1 %) var kr 2 092 300 i 2011.<br />

Oppsummering pensjonskostnad: 2011 2010<br />

Pensjonskostnad – ytelsesordning 17 633 23 906<br />

Pensjonskostnad – innskuddsordning 3 648 0<br />

Pensjonskostnad – ny AFP-ordning 2 092 0<br />

Total pensjonskostnad 23 373 23 906<br />

18. Endring egenkapital (NOK 1 000)<br />

Aksjekapital Annen egenkapital Sum<br />

Egenkapital pr 31.12.2010 200 000 1 211 886 1 411 886<br />

Årsresultat for 2011 26 710 26 710<br />

Avsatt utbytte for 2011 0 0<br />

Egenkapital pr 31.12.2011 200 000 1 238 596 1 438 596<br />

20

ÅRSRAPPORT 2011<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>, Onarheimsvegen 54, 5460 Husnes<br />

Telefon: 53 47 50 00 - www.soral.no