Projeto Nova Fonte Nova Estudo de viabilidade - Secretaria da ...

Projeto Nova Fonte Nova Estudo de viabilidade - Secretaria da ...

Projeto Nova Fonte Nova Estudo de viabilidade - Secretaria da ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

6. Análise <strong>de</strong> viabili<strong>da</strong><strong>de</strong> econômico-financeira<br />

6.3 Premissas do estudo <strong>de</strong> viabili<strong>da</strong><strong>de</strong> do <strong>Projeto</strong><br />

b) Preço por assento:<br />

• O valor estimado para camarotes e assentos<br />

corporativos está baseado na Pesquisa <strong>Nova</strong><br />

Promoções e benchmarks nacionais.<br />

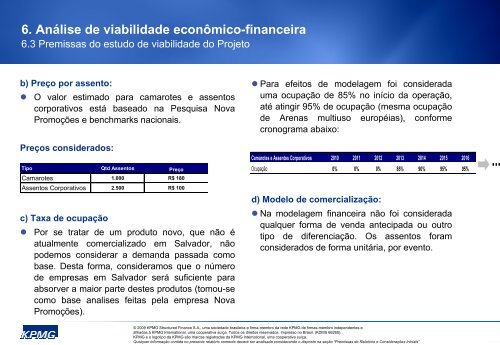

Preços consi<strong>de</strong>rados:<br />

Tipo Qtd Assentos Preço<br />

Camarotes 1.000 R$ 180<br />

Assentos Corporativos 2.500 R$ 100<br />

c) Taxa <strong>de</strong> ocupação<br />

• Por se tratar <strong>de</strong> um produto novo, que não é<br />

atualmente comercializado em Salvador, não<br />

po<strong>de</strong>mos consi<strong>de</strong>rar a <strong>de</strong>man<strong>da</strong> passa<strong>da</strong> como<br />

base. Desta forma, consi<strong>de</strong>ramos que o número<br />

<strong>de</strong> empresas em Salvador será suficiente para<br />

absorver a maior parte <strong>de</strong>stes produtos (tomou-se<br />

como base analises feitas pela empresa <strong>Nova</strong><br />

Promoções).<br />

• Para efeitos <strong>de</strong> mo<strong>de</strong>lagem foi consi<strong>de</strong>ra<strong>da</strong><br />

uma ocupação <strong>de</strong> 85% no início <strong>da</strong> operação,<br />

até atingir 95% <strong>de</strong> ocupação (mesma ocupação<br />

<strong>de</strong> Arenas multiuso européias), conforme<br />

cronograma abaixo:<br />

Camarotes e Assentos Corporativos 2010 2011 2012 2013 2014 2015 2016<br />

...<br />

Ocupação 0% 0% 0% 85% 90% 95% 95%<br />

d) Mo<strong>de</strong>lo <strong>de</strong> comercialização:<br />

• Na mo<strong>de</strong>lagem financeira não foi consi<strong>de</strong>ra<strong>da</strong><br />

qualquer forma <strong>de</strong> ven<strong>da</strong> antecipa<strong>da</strong> ou outro<br />

tipo <strong>de</strong> diferenciação. Os assentos foram<br />

consi<strong>de</strong>rados <strong>de</strong> forma unitária, por evento.<br />

© 2009 KPMG Structured Finance S.A., uma socie<strong>da</strong><strong>de</strong> brasileira e firma-membro <strong>da</strong> re<strong>de</strong> KPMG <strong>de</strong> firmas-membro in<strong>de</strong>pen<strong>de</strong>ntes e<br />

afilia<strong>da</strong>s à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (KDMS 66260).<br />

KPMG e o logotipo <strong>da</strong> KPMG são marcas registra<strong>da</strong>s <strong>da</strong> KPMG International, uma cooperativa suíça.<br />

Qualquer informação conti<strong>da</strong> no presente relatório somente <strong>de</strong>verá ser analisa<strong>da</strong> consi<strong>de</strong>rando o disposto na seção “Premissas <strong>de</strong> Relatório e Consi<strong>de</strong>rações Iniciais”.