ONLINE_Revista_Abril2018

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

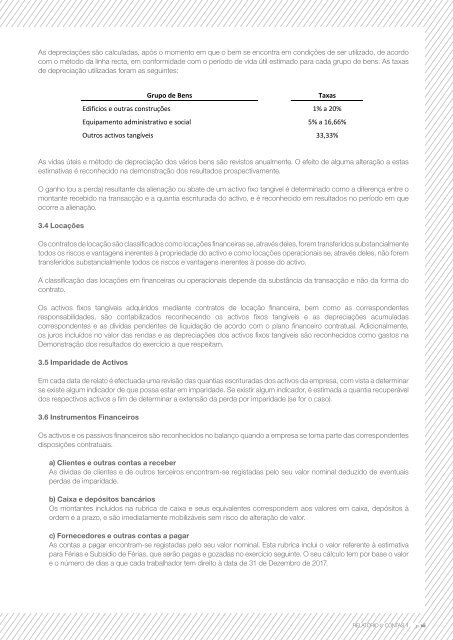

As depreciações são calculadas, após o momento em que o bem se encontra em <br />

condições de ser utilizado, de acordo com método da linha recta, em conformidade <br />

As depreciações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, acordo<br />

com o período de vida útil estimado para cada grupo de bens. As taxas de depreciação <br />

com o método da linha recta, em conformidade com o período de vida útil estimado para cada grupo de bens. As taxas<br />

de depreciação utilizadas foram as seguintes:<br />

utilizadas foram as seguintes: <br />

Grupo de Bens<br />

Taxas<br />

Edificios e outras construções 1% a 20%<br />

Equipamento administrativo e social 5% a 16,66%<br />

Outros activos tangíveis 33,33%<br />

As vidas úteis e método de depreciação dos vários bens são revistos anualmente. O efeito de alguma alteração a estas<br />

estimativas é reconhecido na demonstração dos resultados prospectivamente.<br />

As vidas úteis e método de depreciação dos vários bens são revistos anualmente. O <br />

efeito de alguma alteração a estas estimativas é reconhecido na demonstração dos <br />

O ganho (ou a perda) resultante da alienação ou abate de um activo fixo tangível é determinado como a diferença entre o<br />

montante recebido na transacção e a quantia escriturada do activo, e é reconhecido em resultados no período em que<br />

ocorre a alienação.<br />

resultados prospectivamente. <br />

O ganho (ou a perda) resultante da alienação ou abate de um activo fixo tangível é <br />

3.4 Locações<br />

Os<br />

determinado<br />

contratos locação<br />

como<br />

são classificados<br />

a diferença<br />

como<br />

entre<br />

locações<br />

o montante<br />

financeiras se,<br />

recebido<br />

através deles,<br />

na<br />

forem<br />

transacção<br />

transferidos<br />

e<br />

substancialmente<br />

a quantia <br />

todos os riscos e vantagens inerentes à propriedade do activo e como locações operacionais se, através deles, não forem<br />

transferidos substancialmente todos os riscos e vantagens inerentes à posse do activo.<br />

escriturada do activo, e é reconhecido em resultados no período em que ocorre a <br />

A classificação das locações em financeiras ou operacionais depende da substância da transacção e não da forma do<br />

alienação. <br />

contrato.<br />

Os activos fixos tangíveis adquiridos mediante contratos de locação financeira, bem como as correspondentes<br />

responsabilidades, são contabilizados reconhecendo os activos fixos tangíveis e as depreciações acumuladas<br />

correspondentes 3.4 Locações e as dívidas pendentes de liquidação de acordo com o plano financeiro contratual. Adicionalmente,<br />

os juros incluídos no valor das rendas e as depreciações dos activos fixos tangíveis são reconhecidos como gastos na<br />

Demonstração Os contratos dos resultados de locação do exercício são classificados a que respeitam. como locações financeiras se, através deles, <br />

forem transferidos substancialmente todos os riscos e vantagens inerentes à <br />

3.5 Imparidade de Activos<br />

propriedade do activo e como locações operacionais se, através deles, não forem <br />

Em cada data de relato é efectuada uma revisão das quantias escrituradas dos activos da empresa, com vista a determinar<br />

se existe algum indicador de que possa estar em imparidade. Se existir algum indicador, é estimada a quantia recuperável<br />

dos transferidos respectivos activos substancialmente a fim de determinar todos a extensão os riscos da perda e por vantagens imparidade inerentes (se for o caso). à posse do activo. <br />

A classificação das locações em financeiras ou operacionais depende da substância da <br />

3.6 Instrumentos Financeiros<br />

transacção e não da forma do contrato. <br />

Os activos e os passivos financeiros são reconhecidos no balanço quando a empresa se torna parte das correspondentes<br />

disposições contratuais.<br />

Os activos fixos tangíveis adquiridos mediante contratos de locação financeira, bem <br />

a) Clientes e outras contas a receber<br />

As dívidas de clientes e de outros terceiros encontram-se registadas pelo seu valor nominal deduzido de eventuais<br />

perdas de imparidade.<br />

como as correspondentes responsabilidades, são contabilizados reconhecendo os <br />

activos fixos tangíveis e as depreciações acumuladas correspondentes e as dívidas <br />

b) Caixa e depósitos bancários<br />

Os montantes incluídos na rubrica de caixa e seus equivalentes correspondem aos valores em caixa, depósitos à<br />

ordem e a prazo, e são imediatamente mobilizáveis sem risco de alteração de valor.<br />

pendentes de liquidação de acordo com o plano financeiro contratual. <br />

Adicionalmente, os juros incluídos no valor das rendas e as depreciações dos activos <br />

c) Fornecedores e outras contas a pagar<br />

As contas a pagar encontram-se registadas pelo seu valor nominal. Esta rubrica inclui o valor referente à estimativa<br />

para Férias e Subsídio de Férias, que serão pagas e gozadas no exercício seguinte. O seu cálculo tem por base o valor<br />

e o número de dias a que cada trabalhador tem direito à data de 31 de Dezembro de 2017.<br />

fixos tangíveis são reconhecidos como gastos na Demonstração dos resultados do <br />

exercício a que respeitam. <br />

Página 6 <br />

RELATÓRIO & CONTAS<br />

p. vii