Sverige - Klas Eklund

Sverige - Klas Eklund

Sverige - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

USA<br />

Nordic Outlook - November 2006<br />

Sammantaget finns alltså goda skäl till att BNPtillväxten<br />

nästa år håller sig en bra bit över nollstrecket<br />

och att en recession således kan undvikas.<br />

2008 stiger tillväxten något men ligger fortfarande<br />

under den trendmässiga. ”Mjuklandningen” kan<br />

alltså bli en ganska kort ”mellanlandning”. Riskerna i<br />

vår prognos ligger nu snarast på uppsidan. Detta<br />

avviker från synen i förra Nordic Outlook då vi<br />

betraktade en hårdlandning som huvudrisk.<br />

Ansträngt resursläge ett tag till<br />

Ett högt resursutnyttjande är en viktig orsak till att<br />

Fed vill avvakta med räntesänkningar. Arbetslösheten<br />

har återigen vänt nedåt till 4,4 procent efter en<br />

rekyl under sensommaren. Sysselsättningstillväxten<br />

har visserligen långsamt avtagit, men inflödet på den<br />

amerikanska arbetsmarknaden har samtidigt varit<br />

trögare än väntat.<br />

Farhågorna att det stela arbetsutbudet kan ge anledning<br />

att revidera ned skattningarna för potentiell<br />

tillväxt har därmed fått nytt bränsle. Vår uppfattning<br />

är att den potentiella tillväxten i USA har fallit från ca<br />

3½ procent till ca 3 procent. Det är ett skäl till att<br />

Fed-sänkningarna dröjer och att de inte blir aggressiva<br />

under 2007.<br />

Framöver är det troligt att sysselsättningsökningen<br />

fortsätter att avta. Sambandet mellan BNP och sysselsättning<br />

är starkt (se graf). En BNP-tillväxt runt 2<br />

procent ger inte utrymme för någon nämnvärd<br />

sysselsättningstillväxt om man ser till mönstret det<br />

senaste decenniet. Produktiviteten dämpas dock just<br />

nu enligt traditionellt mönster i slutet av högkonjunkturen,<br />

vilket något bidrar till att hålla uppe sysselsättningen<br />

på kort sikt. Vi räknar därför med att jobben<br />

ökar med runt ½ procent nästa år motsvarande ca<br />

60 000 i månaden, vilket innebär att arbetslösheten<br />

sakta kryper uppåt.<br />

USA: Kärninflation och arbetskraftskostnader<br />

Årlig procentuell förändring<br />

3,00<br />

2,75<br />

2,50<br />

2,25<br />

2,00<br />

1,75<br />

1,50<br />

1,25<br />

1,00<br />

97 98 99 00 01 02 03 04 05 06<br />

Kärninflation (vä axel)<br />

Arbetskraftskostander (hö axel)<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

Källa: BLS<br />

14<br />

2.0<br />

1.8<br />

1.6<br />

1.4<br />

1.2<br />

1.0<br />

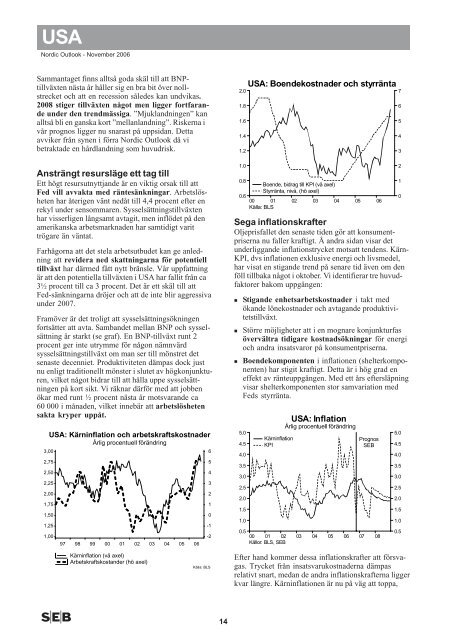

USA: Boendekostnader och styrränta<br />

0.8<br />

Boende, bidrag till KPI (vä axel)<br />

Styrränta, nivå, (hö axel)<br />

0.6<br />

00 01 02 03 04<br />

Källa: BLS<br />

Sega inflationskrafter<br />

Oljeprisfallet den senaste tiden gör att konsumentpriserna<br />

nu faller kraftigt. Å andra sidan visar det<br />

underliggande inflationstrycket motsatt tendens. Kärn-<br />

KPI, dvs inflationen exklusive energi och livsmedel,<br />

har visat en stigande trend på senare tid även om den<br />

föll tillbaka något i oktober. Vi identifierar tre huvudfaktorer<br />

bakom uppgången:<br />

Stigande enhetsarbetskostnader i takt med<br />

ökande lönekostnader och avtagande produktivitetstillväxt.<br />

Större möjligheter att i en mognare konjunkturfas<br />

övervältra tidigare kostnadsökningar för energi<br />

och andra insatsvaror på konsumentpriserna.<br />

Boendekomponenten i inflationen (shelterkomponenten)<br />

har stigit kraftigt. Detta är i hög grad en<br />

effekt av ränteuppgången. Med ett års eftersläpning<br />

visar shelterkomponenten stor samvariation med<br />

Feds styrränta.<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

Kärninflation<br />

KPI<br />

0.5<br />

00 01 02<br />

Källor: BLS, SEB<br />

USA: Inflation<br />

Årlig procentuell förändring<br />

03<br />

04<br />

Efter hand kommer dessa inflationskrafter att försvagas.<br />

Trycket från insatsvarukostnaderna dämpas<br />

relativt snart, medan de andra inflationskrafterna ligger<br />

kvar längre. Kärninflationen är nu på väg att toppa,<br />

05<br />

06<br />

05<br />

Prognos<br />

SEB<br />

07<br />

06<br />

08<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5