Sverige - Klas Eklund

Sverige - Klas Eklund

Sverige - Klas Eklund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Underliggande styrka består<br />

Mild amerikansk inbromsning, fortsatt god<br />

global tillväxt<br />

Fortsatt låg inflation utanför USA<br />

Snabba räntehöjningar i Europa, Fed avvaktar<br />

med sänkning till sommaren<br />

Stabila långräntor<br />

Under de senaste åren har världsekonomin upplevt den<br />

bästa utvecklingen på över 30 år. USA och Kina har<br />

varit starka motorer. Efter hand har också Västeuropa<br />

och Japan fått upp farten. Arbetslösheten har fallit i<br />

alla större ekonomier. Inflationen har ändå varit<br />

fortsatt låg – likaså räntorna. Finansmarknaderna har<br />

tagit på sig allt mer risk och tillgångspriserna har<br />

stigit. Börserna har klättrat och nått all-time-high i<br />

flera fall.<br />

Flera faktorer talar nu för att en viss konjunkturdämpning<br />

är på väg. Räntehöjningar i USA har lett till en<br />

stark nedgång för den amerikanska husmarknaden.<br />

Vissa spridningseffekter till andra sektorer i den<br />

amerikanska ekonomin och i senare skeden till övriga<br />

delar av världsekonomin är troliga. Samtidigt höjer<br />

flera andra centralbanker räntorna för att förebygga<br />

kommande inflationsproblem – även om inflationen<br />

just nu fortfarande är låg.<br />

I våras oroades finansmarknaderna av en riskbild där<br />

stagflationsproblem i USA i kombination med geopolitisk<br />

osäkerhet kunde leda till global nedgång. Investerare<br />

tog snabbt hem vinster och minskade sin riskexponering.<br />

Börserna föll. Sedan dess har dock börserna<br />

vänt och gått stadigt uppåt. Samtidigt har obligationsräntorna<br />

haft en nedåtgående trend, trots att många<br />

centralbanker höjt styrräntan i oväntad snabb takt.<br />

BNP-tillväxt<br />

Årlig procentuell förändring<br />

2005 2006 2007 2008<br />

USA 3,2 3,2 2,1 2,5<br />

Japan 2,7 2,9 2,3 2,0<br />

Kina 9,9 10,5 9,5 9,0<br />

Euro-zonen 1,5 2,7 2,3 2,0<br />

Norden 2,8 3,9 3,3 2,4<br />

OECD 2,7 3,2 2,5 2,4<br />

Världen 4,9 5,2 4,6 4,5<br />

Källor: OECD, SEB<br />

Vår analys av de underliggande globala krafterna ger i<br />

huvudsak stöd för denna omsvängning till större<br />

tillförsikt på de finansiella marknaderna. Vår slutsats<br />

är att de underliggande positiva krafter som drivit<br />

världsekonomin de senaste åren fortsätter att<br />

dominera. Globalisering och skarp konkurrens<br />

tillsammans med fortsatt utbudschock från Asien<br />

Internationell översikt<br />

5<br />

Nordic Outlook - November 2006<br />

utgör kraftfulla strukturella faktorer som både ger<br />

snabb tillväxt och låg inflation. Tillväxtkraften bidrar<br />

till att begränsa effekterna av den amerikanska avmattningen<br />

medan en bestående disinflationistisk miljö gör<br />

att den penningpolitiska åtstramningen inte behöver gå<br />

så långt att den stryper fortsatt expansion.<br />

Världsekonomin växer därför nästan lika snabbt under<br />

2007 som i år. Under 2008 dämpas tillväxten marginellt,<br />

då andra regioner utanför USA faller tillbaka<br />

något. Sammantaget visar den globala ekonomin<br />

fortsatt goda tillväxttal under vår prognosperiod.<br />

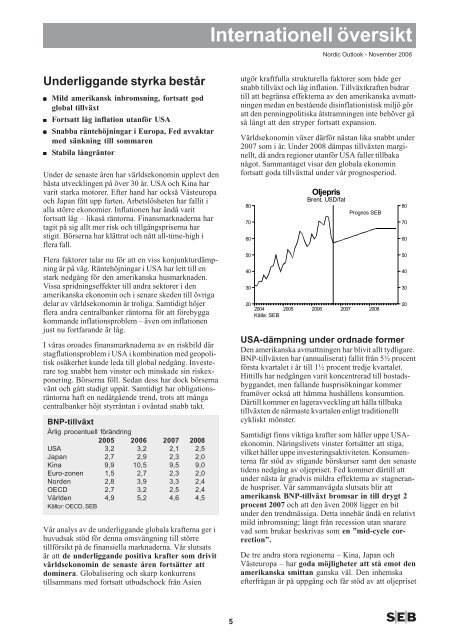

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

2004<br />

Källa: SEB<br />

2005<br />

Oljepris<br />

Brent, USD/fat<br />

2006<br />

2007<br />

Prognos SEB<br />

2008<br />

USA-dämpning under ordnade former<br />

Den amerikanska avmattningen har blivit allt tydligare.<br />

BNP-tillväxten har (annualiserat) fallit från 5½ procent<br />

första kvartalet i år till 1½ procent tredje kvartalet.<br />

Hittills har nedgången varit koncentrerad till bostadsbyggandet,<br />

men fallande husprisökningar kommer<br />

framöver också att hämma hushållens konsumtion.<br />

Därtill kommer en lageravveckling att hålla tillbaka<br />

tillväxten de närmaste kvartalen enligt traditionellt<br />

cykliskt mönster.<br />

Samtidigt finns viktiga krafter som håller uppe USAekonomin.<br />

Näringslivets vinster fortsätter att stiga,<br />

vilket håller uppe investeringsaktiviteten. Konsumenterna<br />

får stöd av stigande börskurser samt den senaste<br />

tidens nedgång av oljepriset. Fed kommer därtill att<br />

under nästa år gradvis mildra effekterna av stagnerande<br />

huspriser. Vår sammanvägda slutsats blir att<br />

amerikansk BNP-tillväxt bromsar in till drygt 2<br />

procent 2007 och att den även 2008 ligger en bit<br />

under den trendmässiga. Detta innebär ändå en relativt<br />

mild inbromsning; långt från recession utan snarare<br />

vad som brukar beskrivas som en ”mid-cycle correction”.<br />

De tre andra stora regionerna – Kina, Japan och<br />

Västeuropa – har goda möjligheter att stå emot den<br />

amerikanska smittan ganska väl. Den inhemska<br />

efterfrågan är på uppgång och får stöd av att oljepriset<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20