Sverige - Klas Eklund

Sverige - Klas Eklund

Sverige - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Sverige</strong><br />

Nordic Outlook - November 2006<br />

Stark tillväxt, fallande<br />

arbetslöshet<br />

Konsumtionsboom med uppåtrisker<br />

Strukturpolitik ökar tillväxtutrymmet och<br />

sänker jämviktsarbetslösheten<br />

Högre löneökningar, långsamt stigande inflation<br />

Reporäntan toppar på 4 procent nästa år<br />

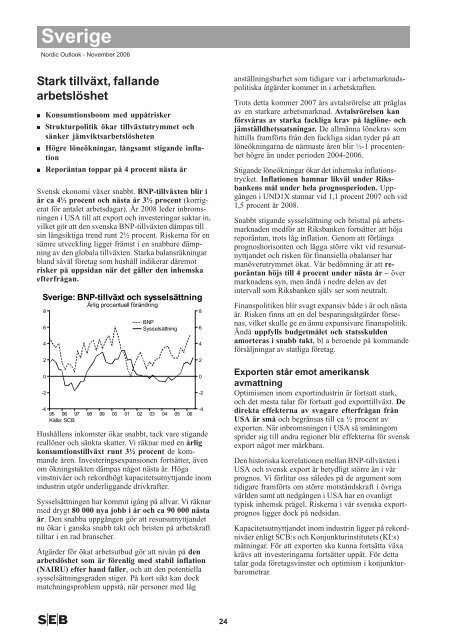

Svensk ekonomi växer snabbt. BNP-tillväxten blir i<br />

år ca 4½ procent och nästa år 3½ procent (korrigerat<br />

för antalet arbetsdagar). År 2008 leder inbromsningen<br />

i USA till att export och investeringar saktar in,<br />

vilket gör att den svenska BNP-tillväxten dämpas till<br />

sin långsiktiga trend runt 2½ procent. Riskerna för en<br />

sämre utveckling ligger främst i en snabbare dämpning<br />

av den globala tillväxten. Starka balansräkningar<br />

bland såväl företag som hushåll indikerar däremot<br />

risker på uppsidan när det gäller den inhemska<br />

efterfrågan.<br />

<strong>Sverige</strong>: BNP-tillväxt och sysselsättning<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

95 96 97<br />

Källa: SCB<br />

Årlig procentuell förändring<br />

98<br />

99<br />

00<br />

Hushållens inkomster ökar snabbt, tack vare stigande<br />

reallöner och sänkta skatter. Vi räknar med en årlig<br />

konsumtionstillväxt runt 3½ procent de kommande<br />

åren. Investeringsexpansionen fortsätter, även<br />

om ökningstakten dämpas något nästa år. Höga<br />

vinstnivåer och rekordhögt kapacitetsutnyttjande inom<br />

industrin utgör underliggande drivkrafter.<br />

Sysselsättningen har kommit igång på allvar. Vi räknar<br />

med drygt 80 000 nya jobb i år och ca 90 000 nästa<br />

år. Den snabba uppgången gör att resursutnyttjandet<br />

nu ökar i ganska snabb takt och bristen på arbetskraft<br />

tilltar i en rad branscher.<br />

Åtgärder för ökat arbetsutbud gör att nivån på den<br />

arbetslöshet som är förenlig med stabil inflation<br />

(NAIRU) efter hand faller, och att den potentiella<br />

sysselsättningsgraden stiger. På kort sikt kan dock<br />

matchningsproblem uppstå, när personer med låg<br />

01<br />

02<br />

BNP<br />

Sysselsättning<br />

03<br />

04<br />

05<br />

06<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

24<br />

anställningsbarhet som tidigare var i arbetsmarknadspolitiska<br />

åtgärder kommer in i arbetskraften.<br />

Trots detta kommer 2007 års avtalsrörelse att präglas<br />

av en starkare arbetsmarknad. Avtalsrörelsen kan<br />

försvåras av starka fackliga krav på låglöne- och<br />

jämställdhetssatsningar. De allmänna lönekrav som<br />

hittills framförts från den fackliga sidan tyder på att<br />

löneökningarna de närmaste åren blir ½-1 procentenhet<br />

högre än under perioden 2004-2006.<br />

Stigande löneökningar ökar det inhemska inflationstrycket.<br />

Inflationen hamnar likväl under Riksbankens<br />

mål under hela prognosperioden. Uppgången<br />

i UND1X stannar vid 1,1 procent 2007 och vid<br />

1,5 procent år 2008.<br />

Snabbt stigande sysselsättning och bristtal på arbetsmarknaden<br />

medför att Riksbanken fortsätter att höja<br />

reporäntan, trots låg inflation. Genom att förlänga<br />

prognoshorisonten och lägga större vikt vid resursutnyttjandet<br />

och risken för finansiella obalanser har<br />

manöverutrymmet ökat. Vår bedömning är att reporäntan<br />

höjs till 4 procent under nästa år – över<br />

marknadens syn, men ändå i nedre delen av det<br />

intervall som Riksbanken själv ser som neutralt.<br />

Finanspolitiken blir svagt expansiv både i år och nästa<br />

år. Risken finns att en del besparingsåtgärder försenas,<br />

vilket skulle ge en ännu expansivare finanspolitik.<br />

Ändå uppfylls budgetmålet och statsskulden<br />

amorteras i snabb takt, bl a beroende på kommande<br />

försäljningar av statliga företag.<br />

Exporten står emot amerikansk<br />

avmattning<br />

Optimismen inom exportindustrin är fortsatt stark,<br />

och det mesta talar för fortsatt god exporttillväxt. De<br />

direkta effekterna av svagare efterfrågan från<br />

USA är små och begränsas till ca ½ procent av<br />

exporten. När inbromsningen i USA så småningom<br />

sprider sig till andra regioner blir effekterna för svensk<br />

export något mer märkbara.<br />

Den historiska korrelationen mellan BNP-tillväxten i<br />

USA och svensk export är betydligt större än i vår<br />

prognos. Vi förlitar oss således på de argument som<br />

tidigare framförts om större motståndskraft i övriga<br />

världen samt att nedgången i USA har en ovanligt<br />

typisk inhemsk prägel. Riskerna i vår svenska exportprognos<br />

ligger dock på nedsidan.<br />

Kapacitetsutnyttjandet inom industrin ligger på rekordnivåer<br />

enligt SCB:s och Konjunkturinstitutets (KI:s)<br />

mätningar. För att exporten ska kunna fortsätta växa<br />

krävs att investeringarna fortsätter uppåt. För detta<br />

talar goda företagsvinster och optimism i konjunkturbarometrar.