Sverige - Klas Eklund

Sverige - Klas Eklund

Sverige - Klas Eklund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Hur ser Phillipskurvan egentligen ut<br />

nuförtiden?<br />

I den traditionella neoklassiska världsbilden analyseras<br />

en ekonomi i förenklad form ofta via aggregerade<br />

utbuds- och efterfrågefunktioner.<br />

På kort sikt antas vanligen utbudskurvan ha en positiv<br />

lutning (vilket avspeglar avtagande avkastning och<br />

stigande produktionskostnader vid ökat kapacitetsutnyttjande).<br />

Efterfrågekurvan lutar negativt, beroende<br />

på att hög inflation urgröper real efterfrågan.<br />

På arbetsmarknaden motsvarar detta synsätt den<br />

traditionella Phillipskurvan, som visar utväxlingsförhållandet<br />

mellan lägre arbetslöshet och högre<br />

inflation. På kort sikt är det således möjligt att ”byta”<br />

lägre arbetslöshet mot lite högre inflation, och vice<br />

versa.<br />

Inflation<br />

Den ursprungliga Phillipskurvan<br />

Arbetslöshet<br />

På lång sikt brukar dock utbudskurvan antas vara<br />

vertikal. Den potentiella BNP-nivån – då resurser<br />

används fullt ut men utan att överansträngas – antas<br />

vara oberoende av inflationen. Detta härrör från den i<br />

år nobelprisbelönade teorin om en ”naturlig” arbetslöshetsnivå<br />

(NAIRU) vid vilken inflationen är stabil. I<br />

Phillipskurvetermer motsvarar detta en långsiktigt<br />

vertikal Phillipskurva; arbetslöshet under NAIRU ger<br />

inflationstryck, arbetslöshet över ger dämpad inflation.<br />

Den kortsiktiga skillnaden mellan faktisk och potentiell<br />

BNP – outputgapet – har i denna analysram varit<br />

ett viktigt instrument för centralbankerna. Sjunker<br />

arbetslösheten under NAIRU stiger kostnader och<br />

priser eftersom den aggregerade produktionen är<br />

högre än den potentiella. Ett positivt outputgap ger<br />

alltså ökad inflation pga överutnyttjande av resurserna.<br />

Arbetslöshet högre än jämviktsnivån betyder<br />

negativt outputgap och fallande inflationstakt.<br />

Men dagens verklighet ser inte riktigt ut så. Globaliseringen<br />

har medfört en utbudschock. Antalet arbetare<br />

i konkurrensutsatt verksamhet har enligt vissa<br />

beräkningar fördubblats de senaste decennierna.<br />

Samtidigt har ny teknik och skärpt konkurrens sänkt<br />

kostnader i en rad sektorer. Resultatet har blivit att<br />

produktionen går att öka mer än förut innan inflationen<br />

signalerar överhettningsfara.<br />

Internationell översikt<br />

7<br />

Inflation<br />

Nordic Outlook - November 2006<br />

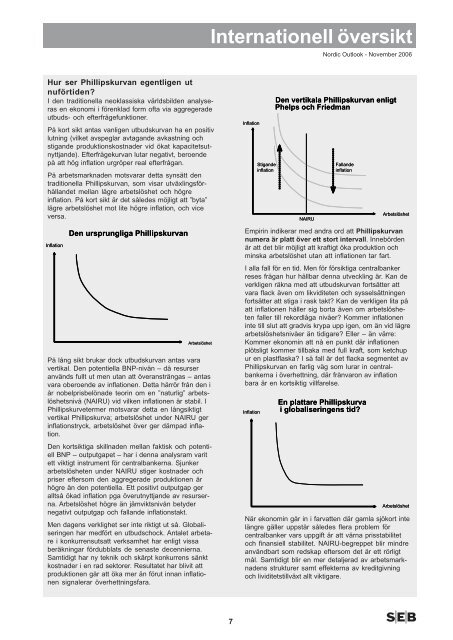

Empirin indikerar med andra ord att Phillipskurvan<br />

numera är platt över ett stort intervall. Innebörden<br />

är att det blir möjligt att kraftigt öka produktion och<br />

minska arbetslöshet utan att inflationen tar fart.<br />

I alla fall för en tid. Men för försiktiga centralbanker<br />

reses frågan hur hållbar denna utveckling är. Kan de<br />

verkligen räkna med att utbudskurvan fortsätter att<br />

vara flack även om likviditeten och sysselsättningen<br />

fortsätter att stiga i rask takt? Kan de verkligen lita på<br />

att inflationen håller sig borta även om arbetslösheten<br />

faller till rekordlåga nivåer? Kommer inflationen<br />

inte till slut att gradvis krypa upp igen, om än vid lägre<br />

arbetslöshetsnivåer än tidigare? Eller – än värre:<br />

Kommer ekonomin att nå en punkt där inflationen<br />

plötsligt kommer tillbaka med full kraft, som ketchup<br />

ur en plastflaska? I så fall är det flacka segmentet av<br />

Phillipskurvan en farlig väg som lurar in centralbankerna<br />

i överhettning, där frånvaron av inflation<br />

bara är en kortsiktig villfarelse.<br />

Inflation<br />

Stigande<br />

inflation<br />

Den vertikala Phillipskurvan enligt<br />

Phelps och Friedman<br />

NAIRU<br />

Fallande<br />

inflation<br />

En plattare Phillipskurva<br />

i globaliseringens tid?<br />

Arbetslöshet<br />

Arbetslöshet<br />

När ekonomin går in i farvatten där gamla sjökort inte<br />

längre gäller uppstår således flera problem för<br />

centralbanker vars uppgift är att värna prisstabilitet<br />

och finansiell stabilitet. NAIRU-begreppet blir mindre<br />

användbart som redskap eftersom det är ett rörligt<br />

mål. Samtidigt blir en mer detaljerad av arbetsmarknadens<br />

strukturer samt effekterna av kreditgivning<br />

och lividitetstillväxt allt viktigare.