Årsredovisning 2012 (pdf) - Vectura

Årsredovisning 2012 (pdf) - Vectura

Årsredovisning 2012 (pdf) - Vectura

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

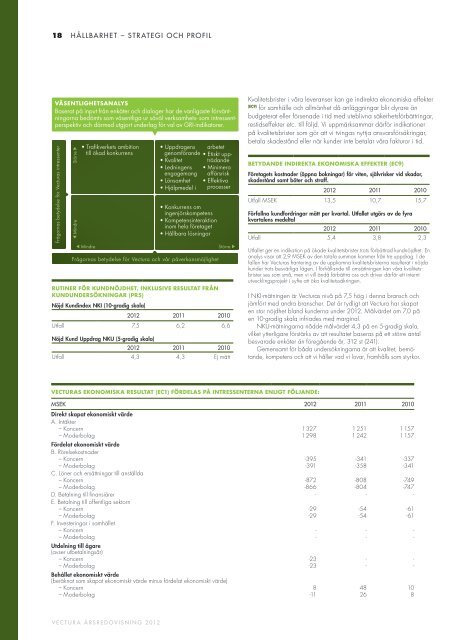

18 HÅLLBARHET – STRATEGI OCH PROFIL<br />

VÄSENTLIGHETSANALYS<br />

Baserat på input från enkäter och dialoger har de vanligaste förväntningarna<br />

bedömts som väsentliga ur såväl verksamhets som intressentperspektiv<br />

och därmed utgjort underlag för val av GRIindikatorer.<br />

Frågornas betydelse för <strong>Vectura</strong>s intressenter<br />

Mindre Större<br />

• Trafikverkets ambition<br />

till ökad konkurrens<br />

Mindre<br />

RUTINER FÖR KUNDNÖJDHET, INKLUSIVE RESULTAT FRÅN<br />

KUNDUNDERSÖKNINGAR (PR5)<br />

Nöjd Kundindex NKI (10-gradig skala)<br />

VECTURA ÅRSREDOVISNING <strong>2012</strong><br />

<strong>2012</strong> 2011 2010<br />

Utfall 7,5 6,2 6,6<br />

Nöjd Kund Uppdrag NKU (5-gradig skala)<br />

• Uppdragens arbetet<br />

genomförande • Etiskt upp<br />

• Kvalitet trädande<br />

• Ledningens • Minimera<br />

engage mang affärs risk<br />

• Lönsamhet • Effektiva<br />

• Hjälpmedel i processer<br />

• Konkurrens om<br />

ingenjörs kompetens<br />

• Kompetensinteraktion<br />

inom hela företaget<br />

• Hållbara lösningar<br />

Frågornas betydelse för <strong>Vectura</strong> och vår påverkansmöjlighet<br />

<strong>2012</strong> 2011 2010<br />

Utfall 4,3 4,3 Ej mätt<br />

VECTURAS EKONOMISKA RESULTAT (EC1) FÖRDELAS PÅ INTRESSENTERNA ENLIGT FÖLJANDE:<br />

Större<br />

Kvalitetsbrister i våra leveranser kan ge indirekta ekonomiska effekter<br />

(EC9) för samhälle och allmänhet då anläggningar blir dyrare än<br />

budgeterat eller försenade i tid med uteblivna säkerhetsförbättringar,<br />

restidseffekter etc. till följd. Vi uppmärksammar därför indikationer<br />

på kvalitetsbrister som gör att vi tvingas nyttja ansvarsförsäkringar,<br />

betala skadestånd eller när kunder inte betalar våra fakturor i tid.<br />

BETYDANDE INDIREKTA EKONOMISKA EFFEKTER (EC9)<br />

Företagets kostnader (öppna bokningar) för viten, självrisker vid skador,<br />

skadestånd samt böter och straff.<br />

<strong>2012</strong> 2011 2010<br />

Utfall MSEK 13,5 10,7 15,7<br />

Förfallna kundfordringar mätt per kvartal. Utfallet utgörs av de fyra<br />

kvartalens medeltal<br />

<strong>2012</strong> 2011 2010<br />

Utfall 5,4 3,8 2,3<br />

Utfallet ger en indikation på ökade kvalitetsbrister trots förbättrad kundnöjdhet. En<br />

analys visar att 2,9 MSEK av den totala summan kommer från tre uppdrag. I de<br />

fallen har <strong>Vectura</strong>s hantering av de uppkomna kvalitetsbristerna resulterat i nöjda<br />

kunder trots besvärliga lägen. I förhållande till omsättningen kan våra kvalitetsbrister<br />

ses som små, men vi vill ändå förbättra oss och driver därför ett internt<br />

utvecklingsprojekt i syfte att öka kvalitetssäkringen.<br />

I NKI-mätningen är <strong>Vectura</strong>s nivå på 7,5 hög i denna bransch och<br />

jämfört med andra branscher. Det är tydligt att <strong>Vectura</strong> har skapat<br />

en stor nöjdhet bland kunderna under <strong>2012</strong>. Målvärdet om 7,0 på<br />

en 10-gradig skala infriades med marginal.<br />

NKU-mätningarna nådde målvärdet 4,3 på en 5-gradig skala,<br />

vilket ytterligare förstärks av att resultatet baseras på ett större antal<br />

besvarade enkäter än föregående år, 312 st (241).<br />

Gemensamt för båda undersökningarna är att kvalitet, bemötande,<br />

kompetens och att vi håller vad vi lovar, framhålls som styrkor.<br />

MSEK <strong>2012</strong> 2011 2010<br />

Direkt skapat ekonomiskt värde<br />

A. Intäkter<br />

– Koncern 1 327 1 251 1 157<br />

– Moderbolag 1 298 1 242 1 157<br />

Fördelat ekonomiskt värde<br />

B. Rörelsekostnader<br />

– Koncern -395 -341 -337<br />

– Moderbolag -391 -358 -341<br />

C. Löner och ersättningar till anställda<br />

– Koncern -872 -808 -749<br />

– Moderbolag -866 -804 -747<br />

D. Betalning till finansiärer - - -<br />

E. Betalning till offentliga sektorn<br />

– Koncern -29 -54 -61<br />

– Moderbolag -29 -54 -61<br />

F. Investeringar i samhället<br />

– Koncern - - -<br />

– Moderbolag - - -<br />

Utdelning till ägare<br />

(avser utbetalningsår)<br />

– Koncern -23 - -<br />

– Moderbolag -23 - -<br />

Behållet ekonomiskt värde<br />

(beräknat som skapat ekonomiskt värde minus fördelat ekonomiskt värde)<br />

– Koncern 8 48 10<br />

– Moderbolag -11 26 8