Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

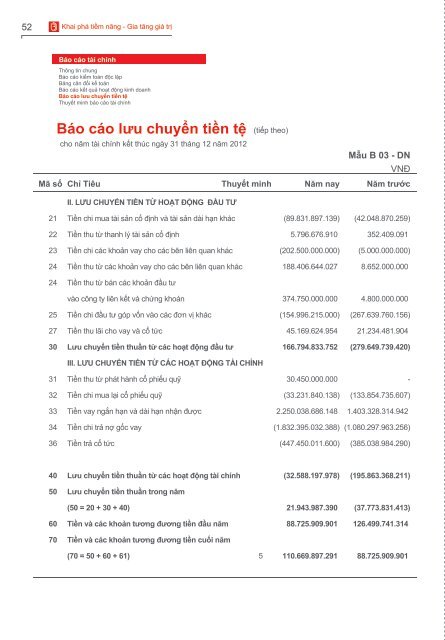

52<br />

Khai phá tiềm năng - Gia tăng giá trị<br />

<strong>Báo</strong> <strong>cáo</strong> tài chính<br />

Thông tin chung<br />

<strong>Báo</strong> <strong>cáo</strong> kiểm toán độc lập<br />

Bảng cân đối kế toán<br />

<strong>Báo</strong> <strong>cáo</strong> kết quả hoạt động kinh doanh<br />

<strong>Báo</strong> <strong>cáo</strong> lưu chuyển tiền tệ<br />

Thuyết minh báo <strong>cáo</strong> tài chính<br />

<strong>Báo</strong> <strong>cáo</strong> lưu chuyển tiền tệ<br />

(tiếp theo)<br />

<strong>Báo</strong> <strong>cáo</strong> <strong>thường</strong> <strong>niên</strong> <strong>2012</strong><br />

Khai phá tiềm năng - Gia tăng giá trị 53<br />

cho <strong>năm</strong> tài chính kết thúc ngày 31 tháng 12 <strong>năm</strong> <strong>2012</strong><br />

Mẫu B 03 - DN Mẫu B 03 - DN<br />

VNĐ<br />

VNĐ<br />

Mã số Chỉ Tiêu Thuyết minh Năm nay Năm trước<br />

Mã số Chỉ Tiêu Thuyết minh Năm nay Năm trước<br />

21<br />

22<br />

23<br />

24<br />

24<br />

25<br />

27<br />

30<br />

31<br />

32<br />

33<br />

34<br />

36<br />

40<br />

50<br />

60<br />

70<br />

II. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ<br />

Tiền chi mua tài sản cố định và tài sản dài hạn khác<br />

Tiền thu từ thanh lý tài sản cố định<br />

Tiền chi các khoản vay cho các bên liên quan khác<br />

Tiền thu từ các khoản vay cho các bên liên quan khác<br />

Tiền thu từ bán các khoản đầu tư<br />

vào công ty liên kết và chứng khoán<br />

Tiền chi đầu tư góp vốn vào các đơn vị khác<br />

Tiền thu lãi cho vay và cổ tức<br />

Lưu chuyển tiền thuần từ các hoạt động đầu tư<br />

III. LƯU CHUYỂN TIỀN TỪ CÁC HOẠT ĐỘNG TÀI CHÍNH<br />

Tiền thu từ phát hành cổ phiếu quỹ<br />

Tiền chi mua lại cổ phiếu quỹ<br />

Tiền vay ngắn hạn và dài hạn nhận được<br />

Tiền chi trả nợ gốc vay<br />

Tiền trả cổ tức<br />

Lưu chuyển tiền thuần từ các hoạt động tài chính<br />

Lưu chuyển tiền thuần trong <strong>năm</strong><br />

(50 = 20 + 30 + 40)<br />

Tiền và các khoản tương đương tiền đầu <strong>năm</strong><br />

Tiền và các khoản tương đương tiền cuối <strong>năm</strong><br />

(70 = 50 + 60 + 61)<br />

5<br />

(89.831.897.139)<br />

5.796.676.910<br />

(202.500.000.000)<br />

188.406.644.027<br />

374.750.000.000<br />

(154.996.215.000)<br />

45.169.624.954<br />

166.794.833.752<br />

30.450.000.000<br />

(33.231.840.138)<br />

2.250.038.686.148<br />

(1.832.395.032.388)<br />

(447.450.011.600)<br />

(32.588.197.978)<br />

21.943.987.390<br />

88.725.909.901<br />

110.669.897.291<br />

(42.048.870.259)<br />

352.409.091<br />

(5.000.000.000)<br />

8.652.000.000<br />

4.800.000.000<br />

(267.639.760.156)<br />

21.234.481.904<br />

(279.649.739.420)<br />

(133.854.735.607)<br />

1.403.328.314.942<br />

(1.080.297.963.256)<br />

(385.038.984.290)<br />

(195.863.368.211)<br />

(37.773.831.413)<br />

126.499.741.314<br />

88.725.909.901<br />

-<br />

IV. CÁC GIAO DỊCH PHI TIỀN TỆ TỪ HOẠT ĐỘNG TÀI CHÍNH<br />

Khoản ứng trước cho nông dân trồng mía dưới hình thức<br />

bán mía giống<br />

Khoản ứng trước cho nông dân trồng mía cấn trừ với<br />

khoản phải trả người bán<br />

Lãi phải thu cấn trừ với khoản cho các bên liên quan vay<br />

Lãi phải thu cấn trừ với khoản phải trả người bán<br />

Cấn trừ tiền mua mía với khoản ứng trước cho nông dân<br />

trồng mía<br />

Lãi vay vốn hóa vào chi phí xây dựng cơ bản<br />

Phải thu từ phát hành lại cổ phiếu quỹ<br />

Phải thu từ bán cổ phiếu của BAC<br />

Người lập:<br />

NGUYỄN THỊ THỦY TIÊN<br />

Kế toán trưởng<br />

Ngày 15 tháng 3 <strong>năm</strong> 2013<br />

234.896.606.576<br />

265.547.681.575<br />

93.483.547.843<br />

39.971.672.767<br />

26.270.547.547<br />

1.203.666.042<br />

20.300.000.000<br />

Người duyệt:<br />

NGUYỄN BÁ CHỦ<br />

Tổng Giám đốc<br />

-<br />

9.506.242.500<br />

115.814.112.602<br />

62.342.750.945<br />

-<br />

6.797.477.271<br />

52.250.000.000<br />

-<br />

-