analiza poslovanja in zasnova strategije razvoja podjetja

analiza poslovanja in zasnova strategije razvoja podjetja

analiza poslovanja in zasnova strategije razvoja podjetja

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

RAZMERJE MED CELOTNIMI STROŠKI IN PRIHODKI<br />

7.000.000<br />

STROŠKI IN PRIHODKI<br />

6.000.000<br />

dobiček<br />

5.000.000<br />

V SIT<br />

4.000.000<br />

3.000.000<br />

2.000.000<br />

izguba<br />

Cp =Cs =1<br />

+<br />

E = 1,09<br />

FIKSNI<br />

STROŠKI<br />

CELOTNI<br />

STROŠKI<br />

CELOTNI<br />

PRIHODKI<br />

1.000.000<br />

-<br />

0<br />

okt nov dec jan feb mar apr maj jun<br />

OBDOBJE<br />

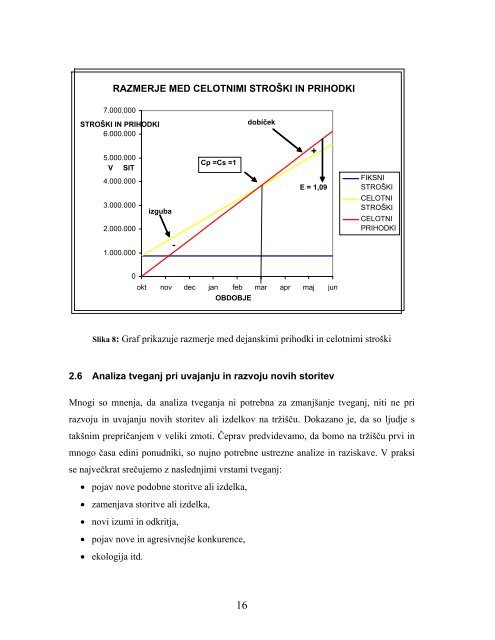

Slika 8: Graf prikazuje razmerje med dejanskimi prihodki <strong>in</strong> celotnimi stroški<br />

2.6 Analiza tveganj pri uvajanju <strong>in</strong> razvoju novih storitev<br />

Mnogi so mnenja, da <strong>analiza</strong> tveganja ni potrebna za zmanjšanje tveganj, niti ne pri<br />

razvoju <strong>in</strong> uvajanju novih storitev ali izdelkov na tržišču. Dokazano je, da so ljudje s<br />

takšnim prepričanjem v veliki zmoti. Čeprav predvidevamo, da bomo na tržišču prvi <strong>in</strong><br />

mnogo časa ed<strong>in</strong>i ponudniki, so nujno potrebne ustrezne analize <strong>in</strong> raziskave. V praksi<br />

se največkrat srečujemo z naslednjimi vrstami tveganj:<br />

• pojav nove podobne storitve ali izdelka,<br />

• zamenjava storitve ali izdelka,<br />

• novi izumi <strong>in</strong> odkritja,<br />

• pojav nove <strong>in</strong> agresivnejše konkurence,<br />

• ekologija itd.<br />

16