Classements GSL 100 France - 2016

1WrLNL4

1WrLNL4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

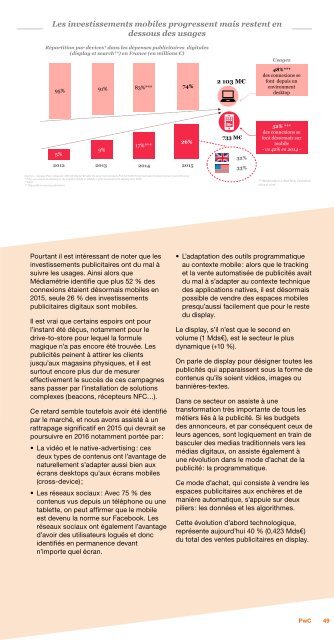

Les investissements mobiles progressent mais restent en<br />

dessous des usages<br />

Répartition par devices* dans les dépenses publicitaires digitales<br />

(display et search**) en <strong>France</strong> (en millions €)<br />

95% 91% 83%*** 74%<br />

2 103 M€<br />

Usages<br />

48%***<br />

des connexions se<br />

font depuis un<br />

environment<br />

desktop<br />

26%<br />

17%***<br />

9%<br />

5%<br />

2012 2013 2014 2015<br />

733 M€<br />

32%<br />

33%<br />

52% ***<br />

des connexions se<br />

font désormais sur<br />

mobile<br />

- vs 42% en 2014 -<br />

Sources : Analyse PwC, Adspend, IAB UK Digital Results H1 2015 (retraitement PwC) & IAB US internet advertising revenue report H1 2015<br />

* Prise en compte du desktop et du mobile (mobile et tablette) pour le search et le display hors IPTV<br />

**SEM<br />

***Répartition nouveau périmètre<br />

***Médiamétrie e-Stat’Web, Décembre<br />

2014 et 2015<br />

12<br />

Pourtant il est intéressant de noter que les<br />

investissements publicitaires ont du mal à<br />

suivre les usages. Ainsi alors que<br />

Médiamétrie identifie que plus 52 % des<br />

connexions étaient désormais mobiles en<br />

2015, seule 26 % des investissements<br />

publicitaires digitaux sont mobiles.<br />

Il est vrai que certains espoirs ont pour<br />

l’instant été déçus, notamment pour le<br />

drive-to-store pour lequel la formule<br />

magique n’a pas encore été trouvée. Les<br />

publicités peinent à attirer les clients<br />

jusqu’aux magasins physiques, et il est<br />

surtout encore plus dur de mesurer<br />

effectivement le succès de ces campagnes<br />

sans passer par l’installation de solutions<br />

complexes (beacons, récepteurs NFC…).<br />

Ce retard semble toutefois avoir été identifié<br />

par le marché, et nous avons assisté à un<br />

rattrapage significatif en 2015 qui devrait se<br />

poursuivre en <strong>2016</strong> notamment portée par :<br />

• La vidéo et le native-advertising : ces<br />

deux types de contenus ont l’avantage de<br />

naturellement s’adapter aussi bien aux<br />

écrans desktops qu’aux écrans mobiles<br />

(cross-device) ;<br />

• Les réseaux sociaux : Avec 75 % des<br />

contenus vus depuis un téléphone ou une<br />

tablette, on peut affirmer que le mobile<br />

est devenu la norme sur Facebook. Les<br />

réseaux sociaux ont également l’avantage<br />

d’avoir des utilisateurs logués et donc<br />

identifiés en permanence devant<br />

n’importe quel écran.<br />

• L’adaptation des outils programmatique<br />

au contexte mobile : alors que le tracking<br />

et la vente automatisée de publicités avait<br />

du mal à s’adapter au contexte technique<br />

des applications natives, il est désormais<br />

possible de vendre des espaces mobiles<br />

presqu’aussi facilement que pour le reste<br />

du display.<br />

Le display, s’il n’est que le second en<br />

volume (1 Mds€), est le secteur le plus<br />

dynamique (+10 %).<br />

On parle de display pour désigner toutes les<br />

publicités qui apparaissent sous la forme de<br />

contenus qu’ils soient vidéos, images ou<br />

bannières-textes.<br />

Dans ce secteur on assiste à une<br />

transformation très importante de tous les<br />

métiers liés à la publicité. Si les budgets<br />

des annonceurs, et par conséquent ceux de<br />

leurs agences, sont logiquement en train de<br />

basculer des medias traditionnels vers les<br />

médias digitaux, on assiste également à<br />

une révolution dans le mode d’achat de la<br />

publicité : la programmatique.<br />

Ce mode d’achat, qui consiste à vendre les<br />

espaces publicitaires aux enchères et de<br />

manière automatique, s’appuie sur deux<br />

piliers : les données et les algorithmes.<br />

Cette évolution d’abord technologique,<br />

représente aujourd’hui 40 % (0,423 Mds€)<br />

du total des ventes publicitaires en display.<br />

PwC 49