PřÃÂloha B2 - Metodika pro zpracovánàAnalýzy nákladů a ... - Praha.eu

PřÃÂloha B2 - Metodika pro zpracovánàAnalýzy nákladů a ... - Praha.eu

PřÃÂloha B2 - Metodika pro zpracovánàAnalýzy nákladů a ... - Praha.eu

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

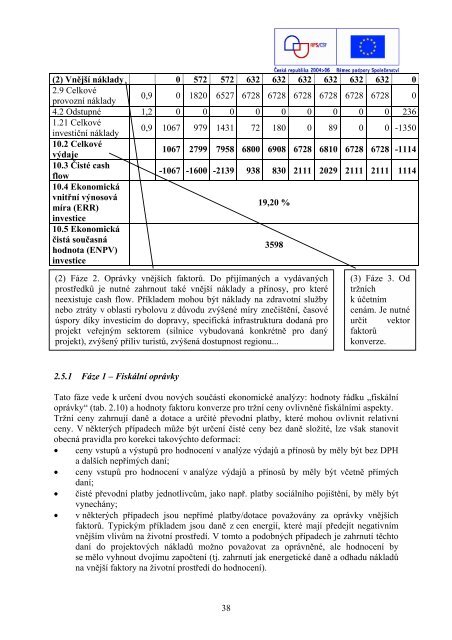

(2) Vnější náklady 0 572 572 632 632 632 632 632 632 0<br />

2.9 Celkové<br />

<strong>pro</strong>vozní náklady<br />

0,9 0 1820 6527 6728 6728 6728 6728 6728 6728 0<br />

4.2 Odstupné 1,2 0 0 0 0 0 0 0 0 0 236<br />

1.21 Celkové<br />

investiční náklady<br />

0,9 1067 979 1431 72 180 0 89 0 0 -1350<br />

10.2 Celkové<br />

výdaje<br />

1067 2799 7958 6800 6908 6728 6810 6728 6728 -1114<br />

10.3 Čisté cash<br />

flow<br />

-1067 -1600 -2139 938 830 2111 2029 2111 2111 1114<br />

10.4 Ekonomická<br />

vnitřní výnosová<br />

míra (ERR)<br />

19,20 %<br />

investice<br />

10.5 Ekonomická<br />

čistá současná<br />

hodnota (ENPV)<br />

3598<br />

investice<br />

(2) Fáze 2. Oprávky vnějších faktorů. Do přijímaných a vydávaných<br />

<strong>pro</strong>středků je nutné zahrnout také vnější náklady a přínosy, <strong>pro</strong> které<br />

neexistuje cash flow. Příkladem mohou být náklady na zdravotní služby<br />

nebo ztráty v oblasti rybolovu z důvodu zvýšené míry znečištění, časové<br />

úspory díky investicím do dopravy, specifická infrastruktura dodaná <strong>pro</strong><br />

2.5.1 <strong>pro</strong>jekt Fáze veřejným 1 – Fiskální sektorem oprávky (silnice vybudovaná konkrétně <strong>pro</strong> daný<br />

<strong>pro</strong>jekt), zvýšený příliv turistů, zvýšená dostupnost regionu...<br />

(3) Fáze 3. Od<br />

tržních<br />

k účetním<br />

cenám. Je nutné<br />

určit vektor<br />

faktorů<br />

konverze.<br />

2.5.1 Fáze 1 – Fiskální oprávky<br />

Tato fáze vede k určení dvou nových součástí ekonomické analýzy: hodnoty řádku „fiskální<br />

oprávky“ (tab. 2.10) a hodnoty faktoru konverze <strong>pro</strong> tržní ceny ovlivněné fiskálními aspekty.<br />

Tržní ceny zahrnují daně a dotace a určité převodní platby, které mohou ovlivnit relativní<br />

ceny. V některých případech může být určení čisté ceny bez daně složité, lze však stanovit<br />

obecná pravidla <strong>pro</strong> korekci takovýchto deformací:<br />

• ceny vstupů a výstupů <strong>pro</strong> hodnocení v analýze výdajů a přínosů by měly být bez DPH<br />

a dalších nepřímých daní;<br />

• ceny vstupů <strong>pro</strong> hodnocení v analýze výdajů a přínosů by měly být včetně přímých<br />

daní;<br />

• čisté převodní platby jednotlivcům, jako např. platby sociálního pojištění, by měly být<br />

vynechány;<br />

• v některých případech jsou nepřímé platby/dotace považovány za oprávky vnějších<br />

faktorů. Typickým příkladem jsou daně z cen energií, které mají předejít negativním<br />

vnějším vlivům na životní <strong>pro</strong>středí. V tomto a podobných případech je zahrnutí těchto<br />

daní do <strong>pro</strong>jektových nákladů možno považovat za oprávněné, ale hodnocení by<br />

se mělo vyhnout dvojímu započtení (tj. zahrnutí jak energetické daně a odhadu nákladů<br />

na vnější faktory na životní <strong>pro</strong>středí do hodnocení).<br />

38