Momsmanual for uddannelsesinstitutioner - BDO

Momsmanual for uddannelsesinstitutioner - BDO

Momsmanual for uddannelsesinstitutioner - BDO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>BDO</strong> // MOMsManual fOr uDDannelsesinstitutiOner<br />

Institutionens bogholderi skal indeholde de oplysninger, der er nødvendige <strong>for</strong> at kunne beregne regulerings<strong>for</strong>pligtelsen<br />

<strong>for</strong> de enkelte investeringsgoder.<br />

Et enkelt eksempel kan illustrere reglernes betydning:<br />

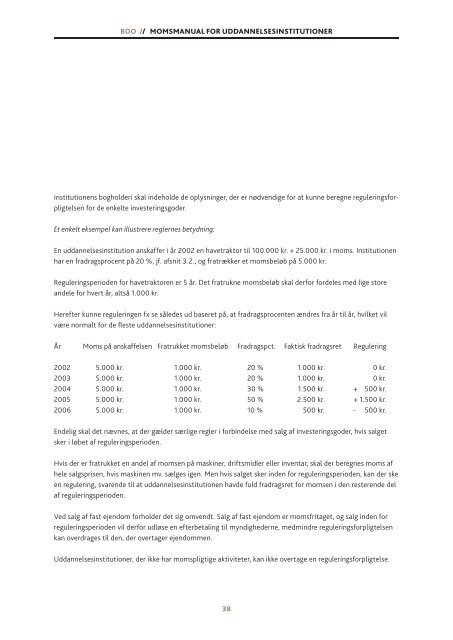

En uddannelsesinstitution anskaffer i år 2002 en havetraktor til 100.000 kr. + 25.000 kr. i moms. Institutionen<br />

har en fradragsprocent på 20 %, jf. afsnit 3.2., og fratrækker et momsbeløb på 5.000 kr.<br />

Reguleringsperioden <strong>for</strong> havetraktoren er 5 år. Det fratrukne momsbeløb skal der<strong>for</strong> <strong>for</strong>deles med lige store<br />

andele <strong>for</strong> hvert år, altså 1.000 kr.<br />

Herefter kunne reguleringen fx se således ud baseret på, at fradragsprocenten ændres fra år til år, hvilket vil<br />

være normalt <strong>for</strong> de fleste <strong>uddannelsesinstitutioner</strong>:<br />

År Moms på anskaffelsen Fratrukket momsbeløb Fradragspct. Faktisk fradragsret Regulering<br />

2002 5.000 kr. 1.000 kr. 20 % 1.000 kr. 0 kr.<br />

2003 5.000 kr. 1.000 kr. 20 % 1.000 kr. 0 kr.<br />

2004 5.000 kr. 1.000 kr. 30 % 1.500 kr. + 500 kr.<br />

2005 5.000 kr. 1.000 kr. 50 % 2.500 kr. + 1.500 kr.<br />

2006 5.000 kr. 1.000 kr. 10 % 500 kr. - 500 kr.<br />

Endelig skal det nævnes, at der gælder særlige regler i <strong>for</strong>bindelse med salg af investeringsgoder, hvis salget<br />

sker i løbet af reguleringsperioden.<br />

Hvis der er fratrukket en andel af momsen på maskiner, driftsmidler eller inventar, skal der beregnes moms af<br />

hele salgsprisen, hvis maskinen mv. sælges igen. Men hvis salget sker inden <strong>for</strong> reguleringsperioden, kan der ske<br />

en regulering, svarende til at uddannelsesinstitutionen havde fuld fradragsret <strong>for</strong> momsen i den resterende del<br />

af reguleringsperioden.<br />

Ved salg af fast ejendom <strong>for</strong>holder det sig omvendt. Salg af fast ejendom er momsfritaget, og salg inden <strong>for</strong><br />

reguleringsperioden vil der<strong>for</strong> udløse en efterbetaling til myndighederne, medmindre regulerings<strong>for</strong>pligtelsen<br />

kan overdrages til den, der overtager ejendommen.<br />

Uddannelsesinstitutioner, der ikke har momspligtige aktiviteter, kan ikke overtage en regulerings<strong>for</strong>pligtelse.<br />

38