Momsmanual for uddannelsesinstitutioner - BDO

Momsmanual for uddannelsesinstitutioner - BDO

Momsmanual for uddannelsesinstitutioner - BDO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>BDO</strong> // MOMsManual fOr uDDannelsesinstitutiOner<br />

• Hvis uddannelsesinstitutionen har ansatte, som både beskæftiger sig med lønsumsafgiftspligtige og<br />

lønsumsafgiftsfrie aktiviteter, skal den andel af lønnen, der medgår til de lønsumsafgiftspligtige aktiviteter,<br />

medregnes til lønsumsafgiftsgrundlaget.<br />

• Hvis uddannelsesinstitutionen har ansatte, der udelukkende beskæftiger sig med lønsumsafgiftsfrie<br />

aktiviteter, skal lønningerne til disse medarbejdere ikke medregnes til lønsumsafgiftsgrundlaget.<br />

I praksis vil der som regel ikke være ansatte på <strong>uddannelsesinstitutioner</strong>ne, som udelukkende beskæftiger sig med<br />

lønsumsafgiftspligtige aktiviteter. Derimod er der som regel en række ansatte, som alene beskæftiger sig med<br />

lønsumsafgiftsfrie aktiviteter. Der<strong>for</strong> er det vigtigt, at institutionen nøje gennemgår medarbejdernes funktioner og<br />

kun medtager lønnen <strong>for</strong> de ansatte, som er beskæftiget med lønsumsafgiftspligtige aktiviteter i afgiftsgrundlaget.<br />

Ved opgørelse af lønsumsafgiftsgrundlaget skal I som udgangspunkt opgøre det faktiske tids<strong>for</strong>brug. Hvis der<br />

ikke er mulighed <strong>for</strong> at opgøre det faktiske tids<strong>for</strong>brug, skal lønsumsafgiftsgrundlaget opgøres efter et skøn,<br />

hvor der normalt tages udgangspunkt i en omsætnings<strong>for</strong>deling.<br />

For <strong>uddannelsesinstitutioner</strong>ne vil det ofte være vanskeligt at opgøre det faktiske tids<strong>for</strong>brug, idet I ikke registrerer<br />

samtlige <strong>for</strong>beredelsestimer mv. Tilsvarende vil det nærmest være umuligt at registrere, hvor meget tid<br />

det administrative personale anvender på de lønsumsafgiftspligtige aktiviteter.<br />

Vi vil der<strong>for</strong> anbefale, at I opgør lønsumsafgiftsgrundlaget på baggrund af en omsætnings<strong>for</strong>deling.<br />

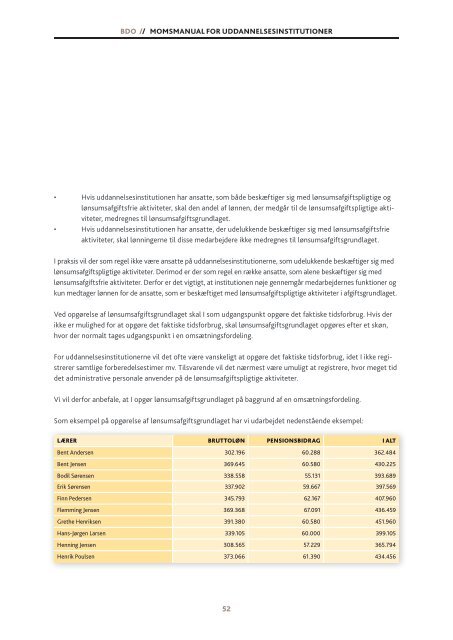

Som eksempel på opgørelse af lønsumsafgiftsgrundlaget har vi udarbejdet nedenstående eksempel:<br />

Opgørelse lærer lønsumsafgift<br />

BruttOløn pensiOnsBiDrag i alt<br />

Bent Andersen 302.196 60.288 362.484<br />

Bent Jensen 369.645 60.580 430.225<br />

Bodil Sørensen 338.558 55.131 393.689<br />

Erik Sørensen 337.902 59.667 397.569<br />

Finn Pedersen 345.793 62.167 407.960<br />

Flemming Jensen 369.368 67.091 436.459<br />

Grethe Henriksen 391.380 60.580 451.960<br />

Hans-Jørgen Larsen 339.105 60.000 399.105<br />

Henning Jensen 308.565 57.229 365.794<br />

Henrik Poulsen 373.066 61.390 434.456<br />

52