Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

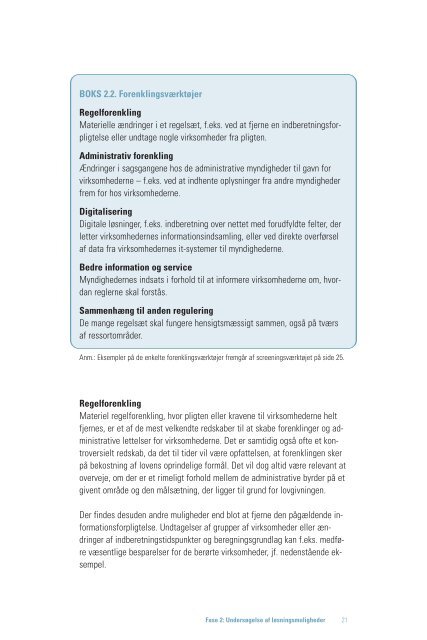

BOKS 2.2. Forenklingsværktøjer<br />

Regelforenkling<br />

Materielle ændringer i et regelsæt, f.eks. ved at fjerne en indberetningsforpligtelse<br />

eller undtage nogle virksomheder fra pligten.<br />

Administrativ forenkling<br />

Ændringer i sagsgangene hos de administrative myndigheder til gavn for<br />

virksomhederne – f.eks. ved at indhente oplysninger fra andre myndigheder<br />

frem for hos virksomhederne.<br />

Digitalisering<br />

Digitale løsninger, f.eks. indberetning over nettet med forudfyldte felter, der<br />

letter virksomhedernes informationsindsamling, eller ved direkte overførsel<br />

af data fra virksomhedernes it-systemer til myndighederne.<br />

Bedre information og service<br />

Myndighedernes indsats i forhold til at informere virksomhederne om, hvordan<br />

reglerne skal forstås.<br />

Sammenhæng til anden regulering<br />

De mange regelsæt skal fungere hensigtsmæssigt sammen, også på tværs<br />

af ressortområder.<br />

Anm.: Eksempler på de enkelte forenklingsværktøjer fremgår af screeningsværktøjet på side 25.<br />

Regelforenkling<br />

Materiel regelforenkling, hvor pligten eller kravene til virksomhederne helt<br />

fjernes, er et af de mest velkendte redskaber til at skabe forenklinger og administrative<br />

lettelser for virksomhederne. Det er samtidig også ofte et kontroversielt<br />

redskab, da det til tider vil være opfattelsen, at forenklingen sker<br />

på bekostning af lovens oprindelige formål. Det vil dog altid være relevant at<br />

overveje, om der er et rimeligt forhold mellem de administrative byrder på et<br />

givent område og den målsætning, der ligger til grund for lovgivningen.<br />

Der findes desuden andre muligheder end blot at fjerne den pågældende informationsforpligtelse.<br />

Undtagelser af grupper af virksomheder eller ændringer<br />

af indberetningstidspunkter og beregningsgrundlag kan f.eks. medføre<br />

væsentlige besparelser for de berørte virksomheder, jf. nedenstående eksempel.<br />

Fase 2: Undersøgelse af løsningsmuligheder 21