Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Vejledning i systematisk forenklingsarbejde - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

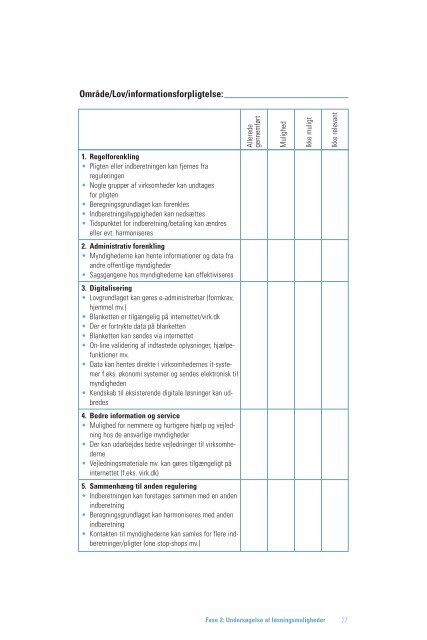

Område/Lov/informationsforpligtelse:<br />

1. Regelforenkling<br />

• Pligten eller indberetningen kan fjernes fra<br />

reguleringen<br />

• Nogle grupper af virksomheder kan undtages<br />

for pligten<br />

• Beregningsgrundlaget kan forenkles<br />

• Indberetningshyppigheden kan nedsættes<br />

• Tidspunktet for indberetning/betaling kan ændres<br />

eller evt. harmoniseres<br />

2. Administrativ forenkling<br />

• Myndighederne kan hente informationer og data fra<br />

andre offentlige myndigheder<br />

• Sagsgangene hos myndighederne kan effektiviseres<br />

3. Digitalisering<br />

• Lovgrundlaget kan gøres e-administrerbar (formkrav,<br />

hjemmel mv.)<br />

• Blanketten er tilgængelig på internettet/virk.dk<br />

• Der er fortrykte data på blanketten<br />

• Blanketten kan sendes via internettet<br />

• On-line validering af indtastede oplysninger, hjælpefunktioner<br />

mv.<br />

• Data kan hentes direkte i virksomhedernes it-systemer<br />

f.eks. økonomi systemer og sendes elektronisk til<br />

myndigheden<br />

• Kendskab til eksisterende digitale løsninger kan udbredes<br />

4. Bedre information og service<br />

• Mulighed for nemmere og hurtigere hjælp og vejledning<br />

hos de ansvarlige myndigheder<br />

• Der kan udarbejdes bedre vejledninger til virksomhederne<br />

• <strong>Vejledning</strong>smateriale mv. kan gøres tilgængeligt på<br />

internettet (f.eks. virk.dk)<br />

5. Sammenhæng til anden regulering<br />

• Indberetningen kan foretages sammen med en anden<br />

indberetning<br />

• Beregningsgrundlaget kan harmoniseres med anden<br />

indberetning<br />

• Kontakten til myndighederne kan samles for flere indberetninger/pligter<br />

(one stop-shops mv.)<br />

Allerede<br />

gennemført<br />

Mulighed<br />

Ikke muligt<br />

Ikke relevant<br />

Fase 2: Undersøgelse af løsningsmuligheder 27