PensIOn SIKRING NINGER KOSTNINGER LIGHEDER Af Jørgen Leschly Thorsted, Willis. Opsparingschef i Willis Jørgen Leschly Thorsted: ”Vi lever længere og længere, og vores forbrugsmuligheder udhules løbende af inflation. Det er derfor helt afgørende, at vi sikrer os, at vores opsparinger er placeret bedst mulig i forhold til vores individuelle behov og ønsker”. ENSIONSAFTALEN 22 0KIROPRAKTOREN NR.6 <strong>2010</strong> Få råd til pension! Overskiften kan læses på mindst 2 måder . mere om det senere. Opsparingschef Jørgen Leschly Thorsted fra Willis gennemgår spørgsmål, der er relevante i forhold til pensionsforhold. -Der er så megen snak om garantier, der forsvinder i pension for tiden, hvad handler det om? Først skal vi lige slå fast, hvad vi taler om her. I det traditionelle pensionssystem - ofte omtalt som gennemsnitrentesystemet - er der fastlagt en maksimal ydelsesrente, altså en rente der over tid skal være på et bestemt niveau. niveauet af denne ydelsesgaranti er forskellig, alt efter hvornår aftalen om pensionsopsparingen er indgået. Aftaler fra før 1994/95 er normalt med en ydelsesgarantirente på 4,5 %, hvorimod nyere aftaler alene har en ydelsesgaranti på 1,5 %. lidt populært kan man sige, at man kender renten, inden man kender afkastet, og det giver nogle udfordringer for pensionsselskaberne, specielt på de aftaler hvor renten er højere end markedsrenten. -Hvis man har en ”høj” ydelsesgaranti, så skal man vel holde fast? det afhænger af den enkelte person, men som udgangspunkt er svaret sikkert ja, men der er et men. det er ikke alle aftaler, hvor det økonomiske fundament er til stede til at opretholde garantien, således som man f.eks. har set det i forbindelse med sampension. Ofte hører jeg, at folk føler, de bliver ”snydt”, hvis de skal opgive garantierne, men så enkelt er det bare ikke. myndighederne og eU kræver, at pensionsselskabet har tilstrækkelige reserver til at honorere aftalen samtidig med, at selskabet har den investeringsmæssige risici, der skal til, for at skabe det rette afkast. det er her, vi nærmer os kernen. Og det er her, det bliver svært, og man skal holde tungen lige i munden. For har man ikke reserver nok, kan man ikke fastholde en investeringssammensætning, der kan give det afkast, man har lovet. med manglende reserver er pensionsselskabet nødt til at reducere investeringsrisikoen, hvormed man får et lavere afkast, og dermed kommer endnu længere væk fra det, man havde stillet kunderne eller medlemmerne i udsigt. -Hvad hvis man har en nyere aftale om gennemsnitrente med lavere rente? Her kommer der så også nogle nye regler fra Finanstilsynet i spil fra den 1. januar 2011 (gælder for alle ordninger med ydelsesgaranti). det betyder, at det er meget vigtigt, at man tager aktivt stilling til sine valg af opsparingsform. de valg perSonlig rÅdgivning 15-01-<strong>2010</strong> 10:59:22 Willis tilbyder dig uvildig rådgivning omkring dine pensionsforhold. Din rådgiver er Bo Thomas Niebling, tlf. 88 13 97 31, btn@willis.dk. Du kan også booke et personligt møde via foreningens pensionshjemmeside www.willisview.dk/kiropraktor-foreningen/ (se under ”Andet” og følg vejledningen under ”Bookning af personligt møde”) - eller manglende valg - man foretager, kan få helt afgørende betydning på størrelsen af ens pensionsformue, og dermed, lidt spøgefuldt, om man får råd til pension! Pensionsselskaberne skal opdele alle deres aftaler efter den ydelsesrente, de er lovet - med max 1 % i forskel. det betyder, at kunder med 4,5 % ikke kommer i samme gruppe som de med 1,5%, og nye kunder næste år, hvor vi forventer, at ydelsesgarantirenten bliver 0,5 %, skal også have deres egen gruppe. Hver gruppe får sit eget investeringsmiks, og dermed helt centralt også sit eget investeringsafkast. -Hvad betyder det for mig? Hvis du har valgt gennemsnitrente, er det vigtigt, du søger rådgivning! det er vigtigt, at du forstår, at investeringssammensætningen bør ske på dine vegne. det er samtidig vigtigt, at du forstår, at investeringssammensætningen i gennemsnitsrente sker ud fra hensynet til den aftale, du har om rentens størrelse, og ikke ud fra hvad der giver dig de bedste afkastmuligheder i forhold til din risikoprofil og investeringshorisont. du kan altså ende med, at din pensionsopsparing over lang tid vil give for lidt i afkast, og du dermed må leve med en lavere pensionsydelse. -Hvor vigtigt er afkastet? Afkastet er utroligt vigtigt. Vi glemmer ganske ofte, at når vi lægger penge til side til pension, så handler det om at udsætte forbrugsmuligheder fra nu til senere, hvor vi ikke er erhvervsaktive. der ligger mindst to udfordringer gemt her. Vi lever længere og længere, og vores forbrugsmuligheder udhules løbende af inflation. det er derfor helt afgørende, at vi sikrer os, at vores opsparinger er placeret bedst muligt i forhold til vores individuelle behov og ønsker. -Hvad skal jeg gøre? Har du i dag valgt gennemsnitsrente som opsparingsform, bør du kontakte din rådgiver i Willis og få en personlig gennemgang af dine alternative opsparingsmuligheder – få råd om pension – så du får råd til pension. -Afsluttende bemærkning? det er vigtigt at tage stilling, og det er vigtigt, at du tager et ansvar for din pensionsopsparing! Pensionsopsparingen er for langt de fleste en så central beslutning - på linje med at købe fast ejendom - at det er en skam, hvis du ikke bruger de muligheder, du har, til at få det bedste ud af den. For mange mennesker vil det være 20-30 år, at denne opsparing skal erstatte al erhvervsindkomst! tænk over det, og gør noget. Brug dine muligheder og udnyt dine fordele af en god gennemarbejdet ordning og uafhængig rådgivning.

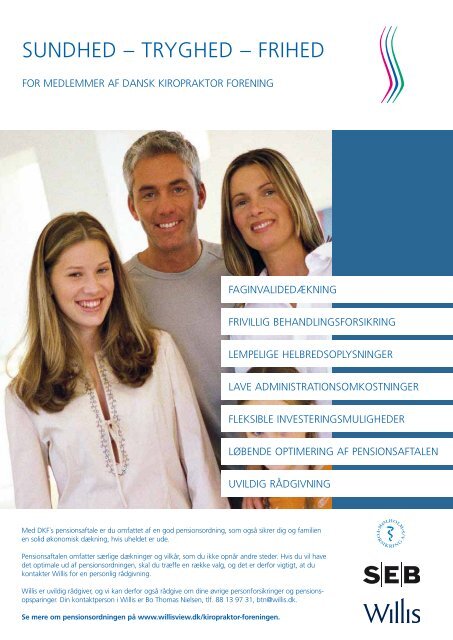

SUNDHED – TRYGHED – FRIHED FOR MEDLEMMER AF DANSK KIROPRAKTOR FORENING annonce Med DKF´s pensionsaftale er du omfattet af en god pensionsordning, som også sikrer dig og familien en solid økonomisk dækning, hvis uheldet er ude. Pensionsaftalen omfatter særlige dækninger og vilkår, som du ikke opnår andre steder. Hvis du vil have det optimale ud af pensionsordningen, skal du træffe en række valg, og det er derfor vigtigt, at du kontakter Willis for en personlig rådgivning. Willis er uvildig rådgiver, og vi kan derfor også rådgive om dine øvrige personforsikringer og pensionsopsparinger. Din kontaktperson i Willis er Bo Thomas Nielsen, tlf. 88 13 97 31, btn@willis.dk. Se mere om pensionsordningen på www.willisview.dk/kiropraktor-foreningen. FAGINVALIDEDÆKNING FRIVILLIG BEHANDLINGSFORSIKRING LEMPELIGE HELBREDSOPLYSNINGER LAVE ADMINISTRATIONSOMKOSTNINGER FLEKSIBLE INVESTERINGSMULIGHEDER LØBENDE OPTIMERING AF PENSIONSAFTALEN UVILDIG RÅDGIVNING