Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Hvordan opgøre dødvægtstabet?<br />

På denne baggrund foreslås forsøgt opstillet - små - generelle ligevægtsmodeller.<br />

Et eventuelt merprovenu anvendes på offentligt forbrug, der<br />

lader forbrugernes nytte uændret.<br />

Endvidere er argumenteret for, at dødvægtstabet - i det omfang det er muligt<br />

- defineres med udgangspunkt i den ækvivalente variation. Det har den<br />

fordel, at begrebet dermed er entydigt, når mere end én skat ændres, og at<br />

det er veldefineret, selvom forbrugernes indkomst ændres. Endvidere er<br />

den ækvivalente variation at foretrække frem for den kompenserede fordi:<br />

1) Beløbet kan - givet konstante producentpriser - opgøres ved det<br />

initiale prisniveau.<br />

2) Begrebet er direkte knyttet til optimal beskatningsteori.<br />

3) Begrebet kan modelleres indenfor rammerne af en model.<br />

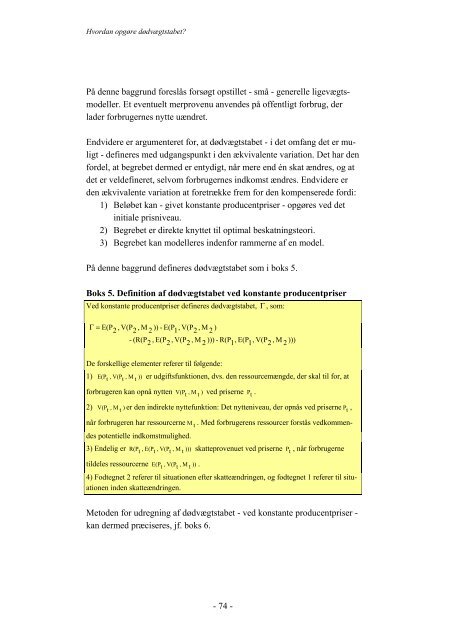

På denne baggrund defineres dødvægtstabet <strong>som</strong> i boks 5.<br />

Boks 5. Definition af dødvægtstabet ved konstante producentpriser<br />

Ved konstante producentpriser defineres dødvægtstabet, Γ , <strong>som</strong>:<br />

Γ = E(P<br />

2<br />

, V(P<br />

2<br />

, M<br />

2<br />

)) - E(P<br />

1<br />

, V(P<br />

2<br />

, M<br />

2<br />

)<br />

- (R(P2<br />

, E(P2<br />

, V(P2<br />

, M 2 ))) - R(P1,<br />

E(P1,<br />

V(P2<br />

, M 2 )))<br />

De forskellige elementer referer til følgende:<br />

1) E(Pt<br />

, V(Pt<br />

, M t ))<br />

forbrugeren kan opnå nytten V(P , M )<br />

2) V(Pt<br />

, M t )<br />

er udgiftsfunktionen, dvs. den ressourcemængde, der skal til for, at<br />

t<br />

t<br />

ved priserne P t .<br />

er den indirekte nyttefunktion: Det nytteniveau, der opnås ved priserne P t ,<br />

når forbrugeren har ressourcerne M t . Med forbrugerens ressourcer forstås vedkommen-<br />

des potentielle indkomstmulighed.<br />

3) Endelig er R(P t , E(Pt<br />

, V(Pt<br />

, M t ))) skatteprovenuet ved priserne P t , når forbrugerne<br />

tildeles ressourcerne , V(P , M ))<br />

E(P t t t .<br />

4) Fodtegnet 2 referer til situationen efter skatteændringen, og fodtegnet 1 referer til situationen<br />

inden skatteændringen.<br />

Metoden for udregning af dødvægtstabet - ved konstante producentpriser -<br />

kan dermed præciseres, jf. boks 6.<br />

- 74 -