Download særnummeret her. - Søfartens Ledere

Download særnummeret her. - Søfartens Ledere

Download særnummeret her. - Søfartens Ledere

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

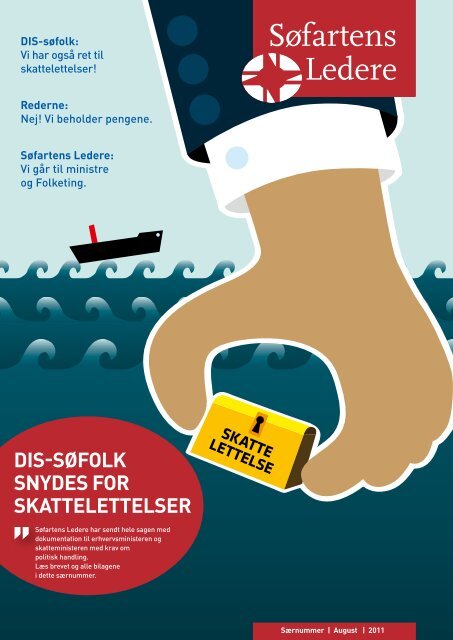

DIS-søfolk:<br />

Vi har også ret til<br />

skattelettelser!<br />

Rederne:<br />

Nej! Vi beholder pengene.<br />

Søfartens <strong>Ledere</strong>:<br />

Vi går til ministre<br />

og Folketing.<br />

DIS-søfolk<br />

snydes for<br />

skattelettelser<br />

Søfartens <strong>Ledere</strong> har sendt hele sagen med<br />

dokumentation til erhvervsministeren og<br />

skatteministeren med krav om<br />

politisk handling.<br />

Læs brevet og alle bilagene<br />

i dette særnummer.<br />

Særnummer | August | 2011

Bilag 7<br />

7. juni, 20 1<br />

Brev fra: Søfartens <strong>Ledere</strong>.<br />

Til: Danmarks Rederiforening.<br />

Bilag 7 – fortsat<br />

9. juni, 20 1<br />

Bilag 1<br />

21. april, 2 09<br />

Brev fra: Søfartens <strong>Ledere</strong>, MF,<br />

CO Søfart og Sømændenes<br />

Forbund.<br />

Til: Danmarks Rederiforening,<br />

Rederiforeningen for Mindre Skibe<br />

og Rederiforeningen af 1895.<br />

Bilag 7 – fortsat<br />

9. juni, 20 1<br />

Bilag 2<br />

26. juni, 2 09<br />

Brev fra: Danmarks Rederiforening,<br />

Rederiforeningen for<br />

Mindre Skibe og Rederiforeningen<br />

af 1895.<br />

Til: Søfartens <strong>Ledere</strong>, Maskinmestrenes<br />

Forening, CO Søfart<br />

og Sømændenes Forbund.<br />

… ska telettelsernes betydelige<br />

omfang i en tid med økonomisk<br />

nedgang er en særlig tion, der må te blive fremsat<br />

… De krav om kompensa-<br />

udfordring for rederier med for søfarende beskæftiget<br />

skibe i DIS og danske DISsøfolk.<br />

På den anden sid er Internationalt Skibsregister<br />

på skibe registreret i Dansk<br />

vores medlemmer ansat i i anledning af Forårspa ken,<br />

DIS også samfunds- og skatteborgere<br />

… Vores forslag er, opfattelse, i tråd med aftale-<br />

bør efter Rederiforeningernes<br />

at Danmarks Rederiforening mode len, drøftes under de<br />

giver tilsagn om at ville honorere<br />

deres danske søfarende handlinger.<br />

forestående overenskomstfor-<br />

i DIS med en kompensation<br />

Se side: 15<br />

svarende til de ska tele telser,<br />

som sammenlignelige bruttoindkomster<br />

i land får.<br />

Se side: 14<br />

Bilag 7 – fortsat<br />

16. juni, 20 1<br />

Mail fra: Danmarks Rederiforening.<br />

Til: Danmarks Rederiforening. ening.<br />

Mail fra: Søfartens <strong>Ledere</strong>. Brev fra: Danmarks Rederifor-<br />

Til: Søfartens <strong>Ledere</strong>.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

Svar på overenskoms tilbud.<br />

… Da lønudviklingen for vores<br />

… Jeg skal <strong>her</strong>med me dele, at OK 2010 – DIS overenskomst medlemmer i det samlede … Det kan sammenfa tende<br />

v i ke kan tiltræde tilbu det for navigatører.<br />

overenskoms tilbud li ger i opsummeres:<br />

og ej he ler vil sende tilbu det<br />

underkanten af det centrale • at Søfartens <strong>Ledere</strong> siden<br />

i vejledende urafstemning, da … På vor side har vi, med transportforlig, må det være efteråret 2009 har efterlyst<br />

tilbu det gansk enke li ger tilbud der blev fremsat den klart for begge parter, at der en aftale om implementering<br />

af ”Forårspa ke 2.0”<br />

for langt fra vores medlemmers<br />

ønsker.<br />

budte lønstigninger, tryghed i nogen kompensation for skat-<br />

• At Danmarks Rederifor-<br />

3. maj 20 1, fundet, at de til-<br />

i ke umiddelbart er givet<br />

ansættelsen m.m. er udtryk for tele telser i Danmarks Rederiforenings<br />

tilbud.<br />

kendegivet, at v i ke ser<br />

ening vedholdende har til-<br />

… Vores medlemmer har ét en forsvarlig økonomisk løsning,<br />

der også tager højde for Vi vil derfor gerne vide, om ”Skattekompensation” og<br />

stort ønske til forhandlingsresultatet<br />

– en varig og langsigtet<br />

aftale om regulering af for ”Forårspa ken 2.0”.<br />

vi lige til at optage nye for-<br />

dem som to af elementerne<br />

jeres krav om ”kompensation” Danmarks Rederiforening er ”løn” isolerede, men at vi ser<br />

ne tolø ningerne i takt med<br />

Se side: 26<br />

handlinger … og siden aftale i en samlet løsning på fornyelse<br />

af vore DIS overens-<br />

ændringerne i beskatningen<br />

de påviste ne tolønsforbedringers<br />

implementering.<br />

komster.<br />

af arbejdsindkomst i Danmark.<br />

Se side: 24 - 25<br />

Se side: 27<br />

Se side: 28<br />

Bilag 3<br />

1. januar 2010<br />

Brev fra: Søfartens <strong>Ledere</strong>,<br />

Brev fra: Skatteminister Kristian<br />

Jensen.<br />

Maskinmestrenes Forening,<br />

Brev fra: Søfartens <strong>Ledere</strong>,<br />

Maskinmestrenes Forening,<br />

CO Søfart og 3F Sømændene Til: Søfartens <strong>Ledere</strong>.<br />

CO Søfart og 3F-Sømændene<br />

Til: Ska teminister Kristian<br />

Til: Ska teminister Kristian<br />

Jensen.<br />

… arbejdsgiveren skal over for Jensen.<br />

told- og skatteforvaltningen<br />

… Det betyder, at vores medlemmer<br />

vil blive omfa tet af tohyren er beregnet. Dett er i arbejdsgiverne over for told-<br />

ku ne godtgøre, hvordan net-<br />

… Du skriver i dit brev, at<br />

de tiltag, der skal være med til al korthed reglerne. Inden for og ska teforvaltningen skal<br />

at finansiere skattele telserne di se rammer er det op til parterne<br />

at forhandle sig frem til tohyren er beregnet. Er det<br />

ku ne godtgøre, hvordan net-<br />

på arbejdsindkomst, som fx<br />

mindskelse a fradragsværdier en løsning – ganske som på det noget, told- og skatteforvaltningen<br />

af egen drift og ruti-<br />

og nye grø ne afgifter som øvrige arbejdsmarked …<br />

vedtages ved lov – uden selv at<br />

nemæ sigt kontro lerer hos<br />

få del i ska tele telserne.<br />

… Det, som I beder mig om, rederier, som udbetaler ne toløn<br />

under DIS Og i givet fald<br />

er i realiteten, at jeg sku le<br />

… Problemet er, at vores beordre arbejdsgiverne til at hvor ofte<br />

arbejdsgivere, de danske rederier<br />

og rederiforeninger, med har jeg hverken mulighed for<br />

give jer noget mere i løn. Det<br />

Se side: 21 - 2<br />

deres egne ord ikke ser grund e ler ønske om at gøre.<br />

til at give unødvendige ska telettelser<br />

til folk, som i forvejen … Jeg har ingen planer om<br />

er ska tefrie.<br />

at søge DIS-ordningen ændret.<br />

Se side: 16 - 19<br />

Se side: 20<br />

Bilag 8<br />

10. juni, 1988<br />

Brev fra: Danmarks Rederiforening.<br />

Til: Folketingets Ska te- og<br />

afgiftsudvalg.<br />

Notat om kompensation for<br />

værdien af mistede fradrag for<br />

søfolk i DIS-skibe.<br />

… Mode len forudsæ ter tilslutning<br />

fra de søfarende, men<br />

også aktiv medvirken fra skattemyndighederne.<br />

De te gælder i forbindelse<br />

med udstedelse af skattekort<br />

med oplysninger om de søfarendes<br />

negative ne toindkomst<br />

i land, som skal danne<br />

basis for kompensationstillæ<br />

get.<br />

Se side: 29 - 37<br />

Bilag 4<br />

26. januar, 2010<br />

Bilag 9<br />

12. januar, 2 01<br />

Presseme delelse fra Danmarks<br />

Rederiforening<br />

Bilag 10<br />

juni, 19 8<br />

Bilag 5<br />

1. februar, 2010<br />

mellem de berørte rederier er<br />

utvivlsomt omfa tet af forbud-<br />

Svar fra: Ska teministeriet<br />

Til: Folketingets Ska te- og<br />

Afgiftsudvalg.<br />

Hera fremgår af ’Fakta om<br />

DIS’:<br />

… Direkte stø te til rederne<br />

… Dansk Internationalt i form af tilbage- /viderebetaling<br />

af den opkrævede<br />

Skibsregister, DIS, blev etableret<br />

i 19 8 for at gøre danske sømand ska til fordeling<br />

rederier og søfarende konkurrencedygtige<br />

i forhold til andre<br />

lande og skibsregistre.<br />

det mod stat stø te i art. 92,<br />

stk. 1.<br />

… DIS indebærer, at de søfarend<br />

er fritaget for skat. Til<br />

Se side: 40 - 41<br />

gengæld aflønnes de med en<br />

såkaldt ne toløn, der svarer til<br />

det beløb, der tidligere udbetaltes<br />

til den søfarend efter<br />

skat.<br />

Se side: 38 - 39<br />

Bilag 6<br />

9. marts, 2010<br />

Brev fra: Ska teminister<br />

Troels Lund Poulsen.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

… Jeg forstår på dit brev, at det<br />

endnu i ke er ly kedes at nå til<br />

enighed me lem de søfarendes<br />

organisationer og arbejdsmarkedes<br />

parter.<br />

… DIS-ordningen er en af de<br />

grundlæ gende forudsætninger<br />

for, at v i det hele taget<br />

har en søfart sektor i Danmark.<br />

Det er hidti ly kedes<br />

at finde løsninger på det problemer,<br />

der er opstået undervejs,<br />

og jeg kan kun opfordre<br />

parterne til, at det også sker<br />

denne gang …<br />

…Jeg vil til slut gerne tilføje,<br />

at jeg lige så lidt som min forgænger<br />

har planer om at søge<br />

DIS-ordningen ændret.<br />

Se side: 23<br />

Bilag 1<br />

30. marts, 20 1<br />

Svar fra: Skatteministeriet<br />

Til: Medlem af Søfartens<br />

<strong>Ledere</strong><br />

… Meningen er, at søfolk aflønnes<br />

med en ne tohyre, som<br />

svarer til det, som sømanden<br />

vi le have til sin rådighed, hvis<br />

han blev beska tet efter de<br />

almindelige regler. Skatten<br />

tilfalder <strong>her</strong>med rederierne i<br />

stedet for statskassen.<br />

… Hvis ne tolø nen skal<br />

afspejl et lø niveau efter<br />

skat, vil nedsæ telsen af skatten<br />

alt andet lige betyde,<br />

at DIS-sømanden skal have<br />

højere hyre.<br />

Se side: 42<br />

LEDER<br />

INDHOLD<br />

SNYDT SØMAND!<br />

Jens Naldal<br />

Formand og ansvarshavende<br />

redaktør<br />

… derfor er det<br />

både urimeligt<br />

og strid med<br />

gældende regler,<br />

at vi ikke får<br />

udbetalt vores<br />

skattelettelser<br />

igennem vores<br />

nettoløn ...<br />

Dette særnummer af Søfartens <strong>Ledere</strong> handler<br />

i al sin enkelthed om, at danske søfolk<br />

i DIS skal have deres skattelettelser fra Forårspakke<br />

2.0 – på linje med alle andre borgere i dette<br />

land.<br />

Siden DIS blev indført i 1988, har der været<br />

talrige justeringer af den danske skattelovgivning.<br />

Justeringer, der i henhold til intentionerne i<br />

DIS lovgivningen og i praksis siden hver gang har<br />

afspejlet sig i DIS-sømandens nettoløn.<br />

Som det fremgår af materialet i dette særnummer,<br />

har det ikke altid været let at få vores<br />

nettolønninger justeret, men det er – indtil Forårspakke<br />

2.0 blev vedtaget af Folketinget – altid<br />

lykkedes i den sidste ende.<br />

Som det også fremgår, har Skatteministeriet<br />

tydeligt tilkendegivet to vigtige spilleregler<br />

for DIS:<br />

For det første, at DIS-ordningen er en nettolønsordning.<br />

Meningen er, at søfolk aflønnes med<br />

en nettoløn, som svarer til det, som sømanden<br />

ville have til rådighed, hvis han blev beskattet<br />

efter de almindelige regler.<br />

Skatten tilfalder <strong>her</strong>med rederierne i stedet<br />

for statskassen.<br />

For det andet, at DIS-ordningen er en statsstøtteordning<br />

til rederne. En støtte, der ifølge EUlovgivningen<br />

højst må andrage søfolkenes skat<br />

og sociale bidrag.<br />

Op til 1. januar 2010 var DIS-statsstøtten altså<br />

på det maksimale niveau for statsstøtte i henhold<br />

til EU’s regler.<br />

Da så personskatteniveauet i Danmark sænkedes<br />

d. 1. januar 2010, skulle søfolkenes nettoløn<br />

have været justeret op – svarende til den stigning<br />

i nettolønnen på 7-10 pct., som resten af Danmark<br />

har fået som følge af Forårspakken.<br />

Det skal ses i lyset af, at skattesystemet i Danmark<br />

er under forandring; beskatningen flyttes<br />

fra arbejdsindkomst til bolig og forbrug.<br />

Med Forårspakken kommer vi søfolk derfor<br />

til at betale mere i skat i form af mere brugerbetaling<br />

og flere afgifter, mv.<br />

Og det har vores arbejdsgivere – rederierne<br />

– ikke været villige til at ændre på. De har valgt<br />

at beholde pengene fra skattelettelserne i deres<br />

egne pengekasser.<br />

Derfor er det helt urimeligt, at vi ikke får vores<br />

indkomstskattelettelser igennem nettolønnen.<br />

Efter halvandet års resultatløse forhandlinger<br />

med rederiforeningerne, har Søfartens <strong>Ledere</strong><br />

nu afsendt enslydende breve til hhv. skatteministeren<br />

og økonomi- og erhvervsministeren for<br />

at bede om politikernes hjælp til at få løst vores<br />

problem.<br />

brevene har vi indgående beskrevet kronologien<br />

i vores forsøg på at få implementeret For-<br />

I<br />

årspakke 2.0 for danske søfolk – dette indbefatter<br />

bilag helt tilbage til 1988, hvor loven blev vedtaget.<br />

Vi har – naturligvis – lagt alt materialet ud på<br />

vores hjemmeside (og www.snydtsoemand.dk),<br />

men vi har valgt at udgive materialet i hard-copy<br />

også, da vi er klar over, at ikke alle skibe endnu er<br />

på nettet.<br />

Ind til nu har vi i erhvervet forsøgt at forhandle<br />

os frem til en løsning med rederne - men<br />

det har ikke været muligt.<br />

Vi håber, at vi med denne særudgave af Søfartens<br />

<strong>Ledere</strong> kan gøre det klart, at politikerne<br />

bliver nødt til at gå ind i sagen.<br />

I næste nummer af Søfartens <strong>Ledere</strong> vil vi<br />

afkræve partiernes ordførere deres holdning – og<br />

høre, hvad de vil gøre ved sagen.<br />

4<br />

DIS-søfolkene skal, som den<br />

eneste gruppe i Danmark, forhandle<br />

skattelettelserne med<br />

deres arbejdsgivere som et<br />

tillæg til nettolønnen.<br />

Står det til Søfartens <strong>Ledere</strong>,<br />

er der ikke tvivl om, at danske<br />

søfolk i DIS skal have del i skattereformen<br />

på lige fod med alle<br />

andre danske skatteborger.<br />

Se side 4<br />

Læs mere i Søfartens<br />

<strong>Ledere</strong> nr. 5<br />

I næste regulære nummer<br />

af Søfartens <strong>Ledere</strong><br />

spørger vi erhvervs- og<br />

skatteordførerne om<br />

deres holdning til, at søfolk, der sejler under<br />

DIS, ikke får udbetalt skattelettelserne fra<br />

Forårspakke 2.0. samtidig med at de – som<br />

resten af landets borgere – underlægges de<br />

øgede afgifter.<br />

Vi spørger også om deres holdning til, at det<br />

strider imod EU’s konkurrencelovgivning, når<br />

rederne ikke betaler det, der svarer til den<br />

reelle nettoløn til DIS-søfolkene.<br />

Søfartens <strong>Ledere</strong> nr. 5 udkommer 12. september.<br />

6<br />

8<br />

Bilagene<br />

- Her får du<br />

overBlikket<br />

1<br />

12<br />

9 10<br />

7 7 7 7<br />

SKATTE<br />

LETTELSE<br />

2 3 4 5 6<br />

12 • SØFARTENS LEDERE / SÆRNU MER / 20 1 SØFARTENS LEDERE / SÆRNU MER / 20 1 • 13<br />

8<br />

Bilag 1<br />

14<br />

21. APRIL, 2009<br />

11<br />

snydtsømand.dk.<br />

Siden 1. januar 2010 har rederne<br />

stukket DIS-søfolkenes skattelettelser<br />

i lommen. Det løber nu<br />

op i over 82 mio. kr.<br />

Brev til skatteministeren<br />

… Rederierne løber fra aftalen nu, hvor<br />

der begynder at komme lettelser i skatten<br />

på arbejde. Hvilket øger nettolønningerne<br />

i DIS og dermed egentligt reducerer den<br />

statsstøtte, der gives til rederierne.<br />

Skattesagen – i korte træk<br />

Bilagene til brevet til ministeren<br />

– i den korte form.<br />

Se alle bilag<br />

Alle bilag i deres fulde længde.<br />

God læselyst!<br />

Udgiver:<br />

Søfartens <strong>Ledere</strong><br />

Havnegade 55<br />

DK-1058 København K<br />

Tlf.: + 33 45 55 65<br />

mail@soefartens.org<br />

www.soefartensledere.dk<br />

Formand/ansvarshavende<br />

redaktør:<br />

Jens Naldal<br />

jensnaldal@gmail.com<br />

Redaktionen:<br />

Redaktør, Lise Mortensen Høy (DJ)<br />

Telefon: 33 45 55 65<br />

Mail: lise@mortensen.mail.dk<br />

Journalist, Pia Elers (DJ)<br />

Mail: pia.elers@gmail.com<br />

Journalist, Jakob Wandel (DJ)<br />

Telefon: 33 45 55 74<br />

Mail: jw@soefartens.org<br />

Annoncer: Peter Friis Jespersen<br />

Telefon: 33 45 55 73<br />

Layout og tryk:<br />

KLS Grafisk Hus A/S<br />

Udgivelser 2011:<br />

Uge: 18, 25, 35, 42, 51<br />

Deadline:<br />

Tre uger før udgivelse<br />

Oplag:<br />

6648 stk.<br />

Kontrolleret af FMK/DK<br />

Forsideillustration:<br />

Camilla Thyrring Ludvigsen<br />

Manglende levering til skibe m.v.<br />

meddeles udgiveren. Manglende<br />

eller uregelmæssig levering<br />

på hjemmeadressen meddeles<br />

Søfartens <strong>Ledere</strong>.<br />

Abonnement:<br />

Kr. 500,- årligt inkl. moms<br />

Distribution:<br />

Søfartens <strong>Ledere</strong> sendes til alle<br />

medlemmers hjemmeadresse i<br />

ind- og udland, alle dansk disponerede<br />

skibe, vel færds institutter,<br />

sømands kirker, rederier og<br />

myndigheder. Manglende levering<br />

til skibe m.v. meddeles udgiveren.<br />

Manglende eller uregelmæssig<br />

levering på hjemmeadressen meddeles<br />

til Søfartens <strong>Ledere</strong>.<br />

Artikler i Søfartens <strong>Ledere</strong> kan citeres<br />

med kildeangivlse jf. loven om<br />

ophavsret. Søfartens <strong>Ledere</strong>s politik<br />

udtrykkes i lederen og i artikler,<br />

hvoraf dette direkte fremgår.<br />

Meld dig ind i Søfartens <strong>Ledere</strong> og deltag i kampen<br />

for retfærdig beskatning af søfolk.<br />

Indmeldingsblanketten finder du på bagsiden.

Af Jakob Wandel | Illustration: Camilla Thyrring Ludvigsen.<br />

DIS er en fed fidus<br />

– men kun for rederne<br />

Vi er ved en skillevej<br />

Mange danske søfolk betaler ikke en krone i<br />

indkomstskat.<br />

Det lyder forjættende, men skattefriheden<br />

er i virkeligheden det stik modsatte.<br />

For når andre danskere får skattelettelser,<br />

får vi søfolk en lang næse!<br />

Skattesystemet i Danmark er under<br />

forandring. Beskatningen flyttes fra<br />

arbejdsindkomst til bolig og forbrug, og<br />

det kan man sige mange gode ting om.<br />

Men søfolk som os får ingen indkomstskattelettelse.<br />

Som loven er nu, kommer<br />

vi derimod til at betale mere i skat.<br />

Det er ikke rimeligt.<br />

Søfartens <strong>Ledere</strong> har nu i mere end et år og med stor tålmodighed forsøgt at nå en forhandlingsmæssig<br />

løsning med rederiforeningerne.<br />

Vi er gået efter en aftale, der viderefører den intention, tradition og tillid, erhvervet siden 1988<br />

har udvist til systemet omkring DIS ved at beregne nettoværdien af lettelser og stigninger i indkomstskatten<br />

og regulere nettolønningerne tilsvarende.<br />

Vi har ved forhandlingsbordene også sagt til rederierne, at regulering af nettolønningerne i overensstemmelse<br />

med ændringerne i det danske skattesystem er vigtigere, end de almindelige lønstigninger<br />

og overenskomstforhandlinger.<br />

Det har vi gjort, fordi vi ikke er blinde for, at kompensation for skattelettelserne er en udgift for<br />

rederierne.<br />

Rederierne har afvist alt om en krone for krone kompensation for skattelettelserne i det<br />

danske samfund og har tilbudt nogle beskedne almindelige overenskomstmæssige lønstigninger,<br />

som man siger, er tilstrækkelig kompensation – også for skattelettelserne.<br />

Derfor er der endnu ikke indgået overenskomster for 2010 med hverken Danmarks Rederiforening<br />

eller Rederiforeningen af 2010.<br />

Vi har – modsat Maskinmestrenes Forening – valgt ikke at indgå en overenskomst, som godt<br />

nok giver lidt lønstigning, men også giver skibsrederne mulighed for overfor ministre og Folketing<br />

at sige, at man har givet kompensation.<br />

Uden overenskomst holder vi fast i en skarp adskillelse mellem skattemæssige justeringer af<br />

netto lønnen og almindelige lønstigninger.<br />

Vi er ved en skillevej i flere henseender:<br />

For det første (og det er vi nu i gang med) bliver vi nødt til at bede ministre og folketing om<br />

at tage stilling til, hvordan man sikrer danske søfolk i DIS samme rettigheder som andre danske<br />

skatteborgere. Vi kaster al kraft ind og håber på politisk gehør og medvind henover efteråret,<br />

som en gang for alle kan lægge sammenhængen mellem indkomstskat og nettoløn i mere faste<br />

rammer.<br />

Skattefritagelsen for danske søfolk er ikke for vores<br />

skyld. Det er derimod en direkte statsstøtte til de<br />

danske rederier, der nøjes med at udbetale nettoløn<br />

og beholder skattekronerne i pengeskabet.<br />

Det er en fed fidus – men kun for rederne.<br />

Selvom krisen er afløst af rekordoverskud<br />

hos rederierne, er vores<br />

forhandlinger med rederne om regulering<br />

af skibsofficerernes nettoløn<br />

endt uden resultat. Vi har gentagne<br />

gange appelleret til skatteministeren,<br />

men han nægter at se problemet.<br />

Dermed er vi efterladt med redernes<br />

hænder dybt i vores lommer.<br />

Vil ministre og folketing ikke gøre noget aktivt, vil vi dernæst gå til domstolene for at høre deres<br />

fortolkning af reglerne i DIS. Ligesom vi også må tage vores støtte til DIS og dansk skibsfart op<br />

til vurdering. Forsvinder retfærdigheden i og tilliden til nettolønssystemet, forsvinder det sidste<br />

aktiv for danske søfolk.<br />

Endelig vil denne sag i sidste ende betyde et opgør med vores nuværende aftalesystem, således<br />

at vi ikke længere har generelle hovedoverenskomster men i stedet må forsøge at få aftaler<br />

med de rederier, som vil honorere deres medarbejdere med en fair og retfærdig nettoløn.<br />

Der er meget på spil. Derfor er vi i bestyrelsen meget glade for den opbakning, tillid og tålmodighed<br />

medlemmerne har givet os til den nuværende kurs. Det er med til at vise, at skibsofficererne<br />

i Søfartens <strong>Ledere</strong> står sammen og ikke vil finde sig i, at deres nettoløn er et ”tag selv bord” i<br />

statsstøtte for danske rederier.<br />

Jens Naldal, formand for Søfartens <strong>Ledere</strong><br />

4 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 5

Af Jakob Wandel<br />

Deltag i debatten og læs meget<br />

mere på snydtsoemand.dk<br />

Tæt på 20.000 gange har interesserede allerede besøgt www.snydtsoemand.dk og fulgt<br />

debatten om skattelettelserne, som danske søfolk snydes for. Både dækningen og<br />

debatten fortsætter, så følg med på hjemmesiden, og giv din mening til kende.<br />

Hvad mener du<br />

- deltag i debatten på snydtsoemand.dk<br />

Udvalgte artikler fra<br />

snydtsoemand.dk<br />

Søfolk snydes for 144.958<br />

kroner – hver eneste dag<br />

Søfartens<br />

<strong>Ledere</strong> har<br />

cirka 1.853<br />

medlemmer,<br />

der sejler<br />

under DIS. De bliver snydt for<br />

144.958 kroner – hver eneste<br />

dag, vel at mærke. Og den<br />

slags løber op. Siden 1. januar<br />

2010 er det blevet til mere end<br />

svimlende 82.000.000 kroner,<br />

som rederne har stukket i<br />

egne lommer.<br />

Venstre: ”Det er en<br />

mærkelig situation”<br />

På Christiansborg<br />

anerkender<br />

ledende<br />

politiker, at<br />

skattereformen<br />

i 2010 satte danske søfolk<br />

i en besynderlig situation.<br />

Mads Rørvig, der er skatteordfører<br />

i Venstre, kalder det ”en<br />

mærkelig situation”, at søfolkene<br />

ikke per automatik får<br />

samme skattelettelser som<br />

alle andre danske lønmodtagere.<br />

Skatteministeriet: Når<br />

skatten sættes ned, skal<br />

søfolkenes hyre op<br />

”Nettohyren<br />

fastsættes ved<br />

forhandling<br />

af kollektive<br />

overenskomster<br />

mellem arbejdsgiver og<br />

arbejdstager. Tankegangen er,<br />

at nettohyren <strong>her</strong>ved vil finde<br />

et niveau, som kan sammenlignes<br />

med lønnen efter skat på<br />

det almindelige arbejdsmarked.”<br />

Det skriver specialkonsulent<br />

Ivan Nielsen fra Skatteministeriet.<br />

Scan koden med din<br />

mobiltelefon og gå direkte<br />

til snydtsoemand.dk<br />

Rederne snupper<br />

søfolks skattelettelser<br />

Skibsrederne<br />

i Danmarks<br />

Rederiforening<br />

har<br />

kategorisk<br />

afvist et krav fra Søfartens<br />

<strong>Ledere</strong> om at kompensere<br />

skibsofficererne på DIS for den<br />

skattelettelse, som andre danskere<br />

fik med virkning fra 1.<br />

januar 2010.<br />

Rederne er på kant<br />

med loven<br />

Når søfolk<br />

under DIS<br />

ikke betaler<br />

skat, er det<br />

ikke for deres<br />

skyld. Det er derimod en statsstøtte<br />

til de danske rederier.<br />

Den skat, søfolkene skulle have<br />

betalt, kan rederne beholde og<br />

nøjes med at udbetale nettolønnen.<br />

Rederne snupper<br />

også kirkeskatten<br />

Man tror det<br />

er løgn. Men<br />

når søfolk<br />

betaler kirkeskat,<br />

går pengene<br />

ikke til kirken. De går ikke<br />

engang til sømandskirkerne.<br />

De lander derimod i redernes<br />

dybe lommer, ligesom skatten<br />

til både stat og kommune.<br />

Dansk skattesystem<br />

under omlægning<br />

Velfærdskommissionen<br />

anbefaler<br />

en markant<br />

omlægning<br />

af det danske skattesystem.<br />

Målet med reformen er klart:<br />

Vi skal lette skatten på den<br />

aktivitet, som er helt nødvendig<br />

for, at vi kan finansiere<br />

velfærdssamfundet fremover.<br />

Det skal simpelthen være<br />

mere økonomisk attraktivt at<br />

uddanne sig og arbejde i Danmark,<br />

skriver kommissionen i<br />

sin rapport.<br />

Sådan stiger din<br />

skat sømand<br />

Skattereformen<br />

– Forårspakke<br />

2.0 – er<br />

gennemført i<br />

2010 og videreføres<br />

i år. Den del af skattereformen,<br />

der indebærer en<br />

reduktion af skatteværdien af<br />

rentefradraget og de ligningsmæssige<br />

fradrag, starter i 2012<br />

og gennemføres gradvist over<br />

otte år frem til 2019. Se skattereformens<br />

væsentligste<br />

betydning for indkomstskat<br />

og afgifter <strong>her</strong>.<br />

Op og ned om skatten i<br />

Overenskomst 2010<br />

Danmarks<br />

Rederiforening<br />

har<br />

udsendt forvirrende<br />

informationer<br />

om skattereformen.<br />

Det sker efter, at Søfartens<br />

<strong>Ledere</strong> har modtaget endnu<br />

et ”endeligt tilbud” til overenskomst<br />

2010.<br />

OK 2010: Rederierne tør<br />

ikke sige ”Nej”<br />

Selvom det<br />

er åbenlyst<br />

for enhver, at<br />

overenskomsttilbuddet<br />

fra<br />

Danmarks Rederiforening ikke<br />

på nogen måde tager højde for<br />

skattelettelserne i Forårspakken,<br />

så fortsætter rederne med<br />

at påstå det modsatte. De er<br />

simpelthen bange for at miste<br />

deres statsstøtte. Og derfor tør<br />

de ikke sige klart ’Nej’ til Søfartens<br />

<strong>Ledere</strong>.<br />

”Jeg kunne som godt tænke mig en gennemgribende<br />

revision af DIS lovgivningen<br />

samt af den danske skattelovgivning<br />

omhandlende søfolk. Således at der<br />

skrues på nogle instrumenter, som tager<br />

højde for, at globaliseringen også kommer<br />

til at fremme danske arbejdspladser i skibene.<br />

For som det ser ud lige nu, er den<br />

danske sømand ikke ’globaliseret’ men<br />

stavnsbundet til at sejle under dansk flag.”<br />

- Lars Wendelboe Hansen<br />

”Jeg regner da med som givet, at samtlige<br />

ansatte på rederikontorene i Danmark, fra<br />

rederen og nedefter, frivilligt har doneret<br />

hele deres skattelettelse til rederierne.<br />

Det er jo det, vi søfolk har gjort. Bare ikke<br />

specielt frivilligt.”<br />

- Ole Toudal Pedersen<br />

”Vi, de søfarende, vil egentlig bare gerne<br />

behandles som alle andre i Danmark og<br />

vil derfor have den samme skattelettelse,<br />

som alle andre borgere har fået. Udligningen<br />

er naturligvis til forhandling begge<br />

veje, og derfor også hvis skatten skulle<br />

blive sat op.”<br />

- Steen Møller<br />

”At mange søfarende har haft reallønsnedgang<br />

de seneste år, er vel efterhånden<br />

et faktum. I det lys er det vel rimeligt, at<br />

den skattelettelse, som samfundets øvrige<br />

skatteydere er blevet tildelt, også kommer<br />

de danske søfolk til gode. Alt andet er urimeligt.<br />

Var det for øvrigt ikke intentionen<br />

med indførelsen af DIS i sin tid, at når<br />

skatten sættes op, reduceres nettolønnen<br />

og omvendt, når skatten faldt, skulle nettolønnen<br />

stige Det viser sig nu, at sådan<br />

er sammenhængen slet ikke.”<br />

- Lars Wendelboe Hansen<br />

”Hvis jeg blev snydt for skattepenge i et job<br />

i land, kunne jeg gå til alle mulige instanser<br />

og klage min nød. Der ville oven i købet<br />

være en lov, der beskyttede mig, men det<br />

er ikke tilfældet, som det ser ud nu.”<br />

- Jens Lundgaard<br />

Få nye artikler direkte<br />

i din indbakke<br />

– tilmeld dig snydtsoemand’s<br />

e-mailabonnement på forsiden<br />

6 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 7

Enslydende breve er sendt den 5. juli, 2011 fra Søfartens <strong>Ledere</strong> til økonomi- og erhvervsminister<br />

Brian Mikkelsen og skatteminister Peter Christensen.<br />

Kære økonomi- og erhvervsminister<br />

Brian Mikkelsen<br />

5. juli, 2011<br />

Søfartens <strong>Ledere</strong> organiserer skibsførere,<br />

styrmænd, maskinmestre og<br />

duale skibsofficerer, hvoraf langt den<br />

største del er beskæftiget i danske<br />

rederier på skibe indregistreret i<br />

Dansk Internationalt Skibsregister<br />

(<strong>her</strong>efter benævnt DIS).<br />

Alle disse medlemmer er ansat på<br />

kontrakter, hvor lønnen er aftalt og<br />

udbetales som nettoløn i henhold til<br />

Lov om beskatning af søfolk.<br />

Begrebet nettoløn for danske søfolk<br />

ansat i DIS er defineret i lovens § 5,<br />

stk. 3, hvoraf det fremgår, at en betingelse<br />

for nettoløn under DIS er, at<br />

lønnen er fastsat under hensyntagen<br />

til skattefritagelsen.<br />

I forbindelse med regeringens Forårspakke<br />

2.0 vedtog Folketinget<br />

en større skattereform i Danmark,<br />

som indeholder skattelettelser på<br />

arbejdsindkomst, reduktion af ligningsmæssige<br />

fradrag, øgede afgifter<br />

og meget mere.<br />

Søfartens <strong>Ledere</strong> tog derfor i 2009<br />

(bilag 1) kontakt til vores arbejdsgivere<br />

for at forhandle en implementering<br />

af Regeringens Forårspakke<br />

2.0 i vores erhverv og en justering<br />

af nettolønningerne som følge af de<br />

… Rederiforeningerne tilbyder toårige overenskomster<br />

med samlede omkostningsstigninger på 2 til 3 procent<br />

over to år, hvori man fastholder, at der er givet kompensation<br />

i nettolønningerne for skattelettelserne i Forårspakke<br />

2.0.<br />

Da vores beregninger viser, at værdien af skattelettelserne<br />

ligger mellem 7,5 til 10 procent på løn efter skat i<br />

Danmark i 2010 for sammenlignelige indkomstniveauer,<br />

er det klart for alle, at rederiernes overenskomsttilbud<br />

til søfolk på nettoløn i DIS ikke indeholder kompensation<br />

for skattelettelserne i Forårspakken …<br />

bebudede skattelettelser. Således at<br />

nettolønningerne i DIS blev justeret<br />

samtidig med skattelettelsernes<br />

ikrafttræden den 1. januar 2010.<br />

Sådanne forhandlinger ønskede<br />

Danmarks Rederiforening, Rederiforeningen<br />

af mindre Skibe og<br />

Rederiforeningen af 1895 ikke at<br />

indlede (bilag 2). Arbejdsgiversiden<br />

afslog vores ønske og tilkendegav, at<br />

spørgsmålet kunne drøftes ved overenskomstforhandlingerne.<br />

Fra Søfartens <strong>Ledere</strong>s side skrev vi til<br />

daværende skatteminister Kristian<br />

Jensen og siden Troels Lund Poulsen<br />

(bilag 3 og 4), som begge svarede<br />

(bilag 5 og 6), at de havde tillid til, at<br />

erhvervets parter ville løse spørgsmålet<br />

ved overenskomstforhandlingerne<br />

i 2010.<br />

Søfartens <strong>Ledere</strong> har nu siden april<br />

måned 2010 forhandlet med Danmarks<br />

Rederiforening og senere i<br />

forløbet også med Rederiforeningen<br />

af 2010 (samlingen af Rederiforeningen<br />

af mindre Skibe og Rederiforeningen<br />

af 1895) uden på nogen<br />

måde at nå til enighed.<br />

Derfor skriver vi til jer, som de<br />

ansvarlige og relevante ministre på<br />

området, for at bede om jeres stillingtagen<br />

og assistance.<br />

Kort kan det konstateres at rederiforeningerne<br />

tilbyder toårige<br />

overenskomster med samlede<br />

omkostningsstigninger på 2 til 3 procent<br />

over to år, hvori man fastholder,<br />

at der er givet kompensation i nettolønningerne<br />

for skattelettelserne i<br />

Forårspakke 2.0.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Kære søfarts- og erhvervsordførere<br />

Tak for jeres lydhørhed overfor at finde en fornuftig og afvejet løsning overfor søfarten, i forbindelse med den nyligt<br />

vedtagne lovpakke L189.<br />

Vi er nu på banen med en ny sag, som i grundsubstansen handler om DIS og nettoløn.<br />

Kort fortalt<br />

Det drejer sig om, at de danske rederier ikke ønsker at regulere nettolønningerne for søfolk i DIS i<br />

overensstemmelse med skattelettelserne i regeringens Forårspakke 2.0.<br />

Da vores beregninger viser, at værdien<br />

af skattelettelserne ligger<br />

mellem 7,5 til 10 procent på løn efter<br />

skat i Danmark i 2010 for sammenlignelige<br />

indkomstniveauer, er det<br />

klart for alle, at rederiernes overenskomsttilbud<br />

til søfolk på nettoløn i<br />

DIS ikke indeholder kompensation<br />

for skattelettelserne i Forårspakken,<br />

og at en tiltrædelse af overenskomsttilbuddene<br />

vil gøre, at nettolønningerne<br />

ikke længere vil være fastsat<br />

under hensyntagen til skattefritagelsen,<br />

jfr. lov om beskatning af søfolk<br />

§ 5, stk. 3.<br />

Vi synes, vi har strakt os langt i forsøget<br />

på at nå en aftalemæssig<br />

løsning. Det kan nævnes, at vi har<br />

indgået overenskomst med Bilfærgernes<br />

Rederiforening og for deres<br />

skibe/ruter i DIS aftalt fuld implementering<br />

af Forårspakke 2.0. Det<br />

skete godt nok først efter varsling af<br />

konflikt og med forlig, hvor skibsofficererne<br />

gav afkald på de almindelige<br />

lønstigninger mod at indgå en aftale<br />

om implementering af skattelettelserne.<br />

Men vi må konstatere, at vi ikke<br />

kommer videre med Danmarks<br />

Rederiforening. Vi har forsøgt at tilbyde<br />

Danmarks Rederiforening nye<br />

forhandlinger, hvor man i det mindste<br />

påbegynder en implementering<br />

af skattelettelserne i Forårspakke 2.0<br />

på nettolønningerne i DIS. Vi vedlægger<br />

den seneste korrespondance<br />

(bilag 7),<br />

Det er siden etableringen af DIS i<br />

1988 lykkedes at forhandle og indgå<br />

aftaler, der har sikret, at ændringer<br />

i personskatten i Danmark er blevet<br />

justeret i nettolønningerne i DIS. Kun<br />

én gang har der været problemer,<br />

hvilket var i forbindelse med den<br />

første Forårspakke i 2004, hvor der<br />

først i 2005 blev indgået en aftale.<br />

De seneste skattelettelser i 2008 blev<br />

håndteret uden problemer.<br />

Her i 2011 er det dog klart, at man<br />

fra arbejdsgiver ønsker at bryde med<br />

enigheden omkring nettolønnens<br />

påvirkning/sammenhæng til beskatningen<br />

af arbejdsindkomst i Danmark.<br />

I det seneste svar til Søfartens<br />

<strong>Ledere</strong> skriver Danmarks Rederiforening<br />

den 16. juni 2011 (se bilag 7)<br />

følgende:<br />

”Specifikt om ”forårspakken” skal det<br />

på den givne foranledning understreges,<br />

at vi ikke ser den ”matematiske”<br />

sammenhæng mellem denne og de<br />

oprindelige DIS lønningerne, der som<br />

bekendt blev aftalt tilbage i 1988,<br />

hvor skattesystemet så ganske anderledes<br />

ud end det gør i dag.”<br />

Vi er enige i, at vores skattesystem<br />

har undergået ændringer. Kort fortalt<br />

er der siden 1988 blevet indført<br />

flere grønne afgifter, skatteværdien<br />

af fradrag er blevet reduceret, lejeværdien<br />

af egen bolig er udskiftet<br />

med en ejendomsværdibeskatning,<br />

der er indført et arbejdsmarkedsbidrag<br />

(bruttoskat) og et beskæftigelsesfradrag,<br />

ligesom der er sket en<br />

opsplitning af den personlige indkomst<br />

i arbejdsindkomst og kapitalindkomst.<br />

<br />

Brevet inkl. alle bilag er<br />

desuden mailet til alle<br />

søfarts- og erhvervsordførere<br />

i Folketinget.<br />

Umiddelbart lyder det fornuftigt, da søfolk i manges øjne er skattefrie, men sandheden er, at de er ansat på nettoløn<br />

og fuldt omfattet af Forårspakkens øvrige skatteændringer.<br />

Mange af ændringerne har påvirket<br />

søfarende i DIS på fuldstændig<br />

samme måde som andre danskere<br />

fx grønne afgifter, ejendomsbeskatning<br />

og reduktionen af skatteværdien<br />

af fradrag. Særligt det sidste har<br />

rederierne nydt godt af gennem den<br />

konstruktion, der i 1989 blev etableret<br />

på rederiernes initiativ med<br />

en udligningsordning på den del af<br />

skattesystemet, der vedrører fradrag,<br />

og som blev spillet ind fra Danmarks<br />

Rederiforening i forbindelse med<br />

tilblivelsen af DIS loven i 1988 (se<br />

bilag 8).<br />

Derfor har vi i går sendt enslydende breve til Økonomi- og Erhvervsminister Brian Mikkelsen og Skatteminister Peter<br />

Christensen. Brevet er vedhæftet sammen med dokumentation for den enighed, der siden etableringen af DIS har<br />

været for sammenhængen mellem skattetryk og nettoløn.<br />

DIS og nettoløn er en erhvervsstøtteordning. Derfor vælger vi i første omgang at henvende os til jer og håber, at vi<br />

kan få et konstruktivt samarbejde, og finde frem til en løsning, der er til gavn for både DIS, erhvervet og danske<br />

søfolk.<br />

Vi vender tilbage i starten af august og håber, at I internt i jeres partier vil tage kontakt til jeres skatteordførere.<br />

God sommer.<br />

Venlig hilsen<br />

f/ direktør Fritz Ganzhorn<br />

Jakob Wandel<br />

Kommunikationsmedarbejder<br />

Søfartens <strong>Ledere</strong><br />

Havnegade 55<br />

1058 København K<br />

mob.: +45 2989 0098<br />

jw@soefartens.org<br />

www.soefartensledere.dk<br />

Af Danmarks Rederiforenings eget<br />

notat fra 1988 (bilag 8) fremgår det<br />

klart, at DIS nettolønnen fremkommer<br />

ved, at den månedlige bruttoløn<br />

fratrækkes skat uden fradrag.<br />

Udover løn efter skat skulle man i<br />

1988 tage stilling til de ligningsmæssige<br />

fradrag. De blev, som Danmarks<br />

Rederiforening foreslog det (bilag<br />

8), holdt adskilt fra nettolønnen i en<br />

selvstændig ordning, senere navngivet<br />

Udligningskontoret, som sikrede<br />

fuld ”matematisk” sammenhæng<br />

mellem DIS-systemet og skattesystemet.<br />

Så fra1988 til 2010 har en DISsømands<br />

samlede nettoløn været<br />

fastsat som en løn afhængig af<br />

skatten på arbejdsindkomst og et<br />

kompensationsbeløb fastsat efter<br />

skatteværdien af personlige fradrag.<br />

Dette har indtil nu gjort, at nettolønningerne<br />

i DIS er og har været<br />

fastsat under hensyntagen til skattefritagelsen.<br />

Danmarks Rederiforening har siden<br />

1988 indgået konstruktivt i forhand-<br />

8 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 9

linger om justering af nettolønnen,<br />

når der er sket ændringer i skattesystemet.<br />

Det har fungeret godt – med<br />

undtagelse at et enkelt tilfælde i<br />

2004, hvor det trak ud med at opnå<br />

enighed.<br />

Systemet har fungeret så godt, at<br />

Danmarks Rederiforening i en pressemeddelelse<br />

den 12. januar 2001<br />

(bilag 9), i forbindelse med sager,<br />

hvor rederierne fejlagtigt havde<br />

ansat rejsende teknikere, inspektører<br />

mv. på nettoløn, skrev følgende i sin<br />

forklaring i ”Fakta om DIS”:<br />

”Dansk Internationalt Skibsregister,<br />

DIS, blev etableret i 1988 for at gøre<br />

danske rederier og søfarende konkurrencedygtige<br />

i forhold til andre lande<br />

og skibsregistre. DIS indebærer, at<br />

de søfarende er fritaget for skat. Til<br />

gengæld aflønnes de med en såkaldt<br />

nettoløn, der svarer til det beløb, der<br />

tidligere udbetaltes til den søfarende<br />

efter skat. Regelsættet er baseret på<br />

en videreudvikling af det traditionelle<br />

sømandsskattesystem, som betød,<br />

at de ansatte havde specielle skatteregler,<br />

blandt andet som følge af den<br />

særlige beskæftigelsessituation med<br />

perioder hjemme og perioder til søs.”<br />

Vi må nu efter et langstrakt forløb<br />

konstatere, at rederierne, ved ikke at<br />

ville justere nettolønningerne som<br />

følge af Forårspakke 2.0, ønsker at<br />

bryde det system, der blev præsenteret<br />

for Folketinget i forbindelse<br />

med tilblivelsen af DIS i 1988, og<br />

som vi har kunnet forvalte i enighed<br />

gennem forhandlingsmæssige løsninger<br />

og tilpasninger i erhvervet.<br />

Man kan med andre ord sige, at<br />

rederierne løber fra aftalen nu, hvor<br />

der begynder at komme lettelser<br />

i skatten på arbejde. Hvilket øger<br />

nettolønningerne i DIS og dermed<br />

egentligt reducerer den statsstøtte,<br />

der gives til rederierne.<br />

Vi står fuldt ud ved, at vi som organisation<br />

for arbejdstagersiden skal<br />

værne om vores konkurrencekraft,<br />

og at den seneste skattereform gør<br />

vores arbejdskraft dyrere. Vi har tilbudt<br />

rederierne, at vi er parate til at<br />

forhandle om løntilbageholdenhed<br />

eller andet med konkrete virksomheder<br />

og rederier, der er økonomisk<br />

presset.<br />

Men da der siden 1988 har eksisteret<br />

en matematiske sammenhæng<br />

… Senere er det i EU’s nugældende retningslinjer for<br />

statsstøtte til rederierhvervet præciseret, at statsstøtten<br />

maksimalt kan udgøre den sparede skat.<br />

Alene af den grund, mener vi, at ministrene burde være<br />

interesserede i, at det danske rederierhverv får justeret<br />

nettolønningerne og dermed deres statsstøtte i takt<br />

med ændringerne i personbeskatningen i Danmark …<br />

mellem det almindelige skattesystem<br />

og nettolønssystemet, og<br />

da søfolkenes i DIS påvirkes af alle<br />

andre skatte- og afgiftstiltag i Danmark<br />

på lige fod med ”almindelige”<br />

skatteborgere, må det være klart, at<br />

nettolønningerne også skal følge<br />

ændringerne i skatten på arbejdsindkomst,<br />

og det vil være helt urimeligt,<br />

hvis rederierhvervet med generel<br />

henvisning til konkurrencesituation<br />

og verdensmarkedet kan nægte at<br />

regulere nettolønningerne for alle<br />

danske søfarende i DIS..<br />

For så vidt angår statsstøtten svarede<br />

daværende skatteminister<br />

Anders Fogh Rasmussen i 1988 til<br />

Folketinget (bilag 10), at lempelse af<br />

personbeskatning givetvis ikke stred<br />

mod forbuddet mod statsstøtte i<br />

EØF-traktatens art. 92, stk.1. Senere<br />

er det i EU nugældende retningslinjer<br />

for statsstøtte til rederierhvervet<br />

præciseret, at statsstøtten maksimalt<br />

kan udgøre den sparede skat.<br />

Alene af den grund, mener vi, at<br />

ministrene burde være interesserede<br />

i, at det danske rederierhverv<br />

får justeret nettolønningerne og<br />

dermed deres statsstøtte i takt med<br />

ændringerne i personbeskatningen<br />

i Danmark.<br />

Afslutningsvis vil vi henvise til Skatteministeriets<br />

svar til et af vores<br />

medlemmer (bilag 11). Her bekræfter<br />

ministeriet den model og enighed,<br />

der har været i DIS. Ministeriet<br />

skriver blandt andet:<br />

”Meningen er, at søfolk aflønnes<br />

med en nettohyre, som svarer til det,<br />

sømanden ville have til sin rådighed,<br />

hvis han var beskattet efter de almindelige<br />

regler. Skatten tilfalder <strong>her</strong>med<br />

rederierne i stedet for statskasse.”<br />

”DIS-ordningen er i EU-retlig forstand<br />

en statsstøtteordning og er godkendt<br />

som sådan af EU-kommissionen.<br />

Efter statsstøttereglerne udgør den<br />

den maksimale statsstøtte for så vidt<br />

angår arbejdsrelaterede omkostninger<br />

til søfolkenes skat og sociale bidrag.<br />

Skattefritagelsen efter DIS-ordningen<br />

er <strong>her</strong>med den højst tilladte statsstøtte<br />

til lønomkostningerne”.<br />

”Statskassen kan ikke udbetale et<br />

beløb svarende til skattelettelsen til<br />

DIS-søfolkene, da dette EU-retligt vil<br />

være ulovlig statsstøtte til rederierne.”<br />

”Der er kun ét sted, DIS-søfolkene kan<br />

hente skattelettelsen, og det er hos<br />

arbejdsgiverne. Hvis nettohyren skal<br />

afspejle et lønniveau efter skat, vil<br />

nedsættelsen af skatten alt andet lige<br />

betyde, at DIS-sømanden skal have<br />

en højere hyre. Omvendt burde DISsømandens<br />

hyre sættes ned, hvis skatten<br />

sættes op”.<br />

”Det er naturligvis et spørgsmål, der<br />

må forhandles mellem arbejdsmarkedets<br />

parter.”<br />

Vi kan som sagt kun være enige i<br />

ministeriets bekræftelse af, hvordan<br />

nettolønsystemet fungerer og skal<br />

fungere.<br />

Vores problem er imidlertid, at vi<br />

efter mere end 1 års forhandlinger er<br />

blevet afvist af rederierne og derfor<br />

ikke har kunnet finde en forhandlingsmæssig<br />

løsning.<br />

Vi noterer os, at skatteministeriet<br />

afslutningsvis skriver, at regeringen<br />

overfor skatteministeriet har oplyst,<br />

man hverken kan eller vil blande sig<br />

i, hvordan arbejdsmarkedets parter<br />

løser dette spørgsmål.<br />

Hvis vi skal følge dette råd, vil et<br />

muligt næste og sidste skridt være<br />

at varsle konflikt på rederiområdet.<br />

Det kan dog i vores øjne ikke være<br />

meningen, at danske søfolk skal<br />

varsle konflikt mod deres arbejdsplads<br />

og sætte deres ansættelsesforhold<br />

på højkant for at opnå en<br />

ligestilling i forhold til andre skatteborgere<br />

i Danmark. Desuden er vores<br />

muligheder for at gennemføre en<br />

effektiv konflikt meget begrænsede.<br />

Det skyldes paradoksalt<br />

nok også vilkårene i<br />

DIS, som giver arbejdsgiversiden<br />

eneret til<br />

at ansætte, overenskomstdække<br />

og beskæftige<br />

billigere udenlandsk<br />

arbejdskraft,<br />

uden at danske<br />

fagforeninger gives<br />

mulighed for at organisere<br />

og søge overenskomst<br />

for vores udenlandske kolleger i<br />

danske skibe. Senest er der vedtaget<br />

en ny lovpakke for søfarten, hvor<br />

man udvider rederiernes adgang til<br />

at ansætte billige udenlandsk skibsførere.<br />

Vi skal derfor anmode om, at regeringen<br />

nu overvejer, hvordan man<br />

vil hjælpe søfolkene i DIS. At den<br />

endelige implementering af skattelettelser<br />

i nettolønsystemet i DIS<br />

er delegeret til arbejdsmarkedets<br />

parter kan efter vores opfattelse<br />

ikke betyde, at den ene part, i dette<br />

tilfælde rederierne, kan vælge ikke<br />

at ville medvirke til en implementering.<br />

DIS og nettolønnen er en hjørnesten<br />

i dansk skibsfart, som, vi er enige i,<br />

bør bevares til gavn for Danmarks<br />

udvikling som søfartsnation. Men<br />

hvis regering og folketing ikke tager<br />

initiativ til at sikre, at rederierne<br />

respekterer de oprindelige forudsætninger<br />

for DIS, er det klart, at vi som<br />

organisation for de danske skibsofficerer<br />

har svært ved fortsat at give<br />

DIS vores støtte og opbakning.<br />

SKATTE<br />

LETTELSE<br />

Med venlig hilsen<br />

Fritz Ganzhorn<br />

Direktør<br />

10 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 11

Bilagene<br />

- Her får du<br />

overblikket<br />

1 2 3 4<br />

Bilag 1<br />

21. april, 2009<br />

Brev fra: Søfartens <strong>Ledere</strong>, MF,<br />

CO Søfart og Sømændenes<br />

Forbund.<br />

Til: Danmarks Rederiforening,<br />

Rederiforeningen for Mindre Skibe<br />

og Rederiforeningen af 1895.<br />

… skattelettelsernes betydelige<br />

omfang i en tid med økonomisk<br />

nedgang er en særlig<br />

udfordring for rederier med<br />

skibe i DIS og danske DISsøfolk.<br />

På den anden side er<br />

vores medlemmer ansat i<br />

DIS også samfunds- og skatteborgere<br />

… Vores forslag er,<br />

at Danmarks Rederiforening<br />

giver tilsagn om at ville honorere<br />

deres danske søfarende<br />

i DIS med en kompensation<br />

svarende til de skattelettelser,<br />

som sammenlignelige bruttoindkomster<br />

i land får.<br />

Se side: 14<br />

Bilag 2<br />

26. juni, 2009<br />

Brev fra: Danmarks Rederiforening,<br />

Rederiforeningen for<br />

Mindre Skibe og Rederiforeningen<br />

af 1895.<br />

Til: Søfartens <strong>Ledere</strong>, Maskinmestrenes<br />

Forening, CO Søfart<br />

og Sømændenes Forbund.<br />

… De krav om kompensation,<br />

der måtte blive fremsat<br />

for søfarende beskæftiget<br />

på skibe registreret i Dansk<br />

Internationalt Skibsregister<br />

i anledning af Forårspakken,<br />

bør efter Rederiforeningernes<br />

opfattelse, i tråd med aftalemodellen,<br />

drøftes under de<br />

forestående overenskomstforhandlinger.<br />

Se side: 15<br />

Bilag 3<br />

11. januar 2010<br />

Brev fra: Søfartens <strong>Ledere</strong>,<br />

Maskinmestrenes Forening,<br />

CO Søfart og 3F Sømændene<br />

Til: Skatteminister Kristian<br />

Jensen.<br />

… Det betyder, at vores medlemmer<br />

vil blive omfattet af<br />

de tiltag, der skal være med til<br />

at finansiere skattelettelserne<br />

på arbejdsindkomst, som fx<br />

mindskelse af fradragsværdier<br />

og nye grønne afgifter som<br />

vedtages ved lov – uden selv at<br />

få del i skattelettelserne.<br />

… Problemet er, at vores<br />

arbejdsgivere, de danske rederier<br />

og rederiforeninger, med<br />

deres egne ord ikke ser grund<br />

til at give unødvendige skattelettelser<br />

til folk, som i forvejen<br />

er skattefrie.<br />

Se side: 16 - 19<br />

Bilag 4<br />

26. januar, 2010<br />

Brev fra: Skatteminister Kristian<br />

Jensen.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

… arbejdsgiveren skal over for<br />

told- og skatteforvaltningen<br />

kunne godtgøre, hvordan nettohyren<br />

er beregnet. Dette er i<br />

al korthed reglerne. Inden for<br />

disse rammer er det op til parterne<br />

at forhandle sig frem til<br />

en løsning – ganske som på det<br />

øvrige arbejdsmarked …<br />

… Det, som I beder mig om,<br />

er i realiteten, at jeg skulle<br />

beordre arbejdsgiverne til at<br />

give jer noget mere i løn. Det<br />

har jeg hverken mulighed for<br />

eller ønske om at gøre.<br />

… Jeg har ingen planer om<br />

at søge DIS-ordningen ændret.<br />

Se side: 20<br />

5 6<br />

Bilag 5<br />

11. februar, 2010<br />

Brev fra: Søfartens <strong>Ledere</strong>,<br />

Maskinmestrenes Forening,<br />

CO Søfart og 3F-Sømændene<br />

Til: Skatteminister Kristian<br />

Jensen.<br />

… Du skriver i dit brev, at<br />

arbejdsgiverne over for toldog<br />

skatteforvaltningen skal<br />

kunne godtgøre, hvordan nettohyren<br />

er beregnet. Er det<br />

noget, told- og skatteforvaltningen<br />

af egen drift og rutinemæssigt<br />

kontrollerer hos<br />

rederier, som udbetaler nettoløn<br />

under DIS Og i givet fald<br />

hvor ofte<br />

Se side: 21 - 22<br />

Bilag 6<br />

9. marts, 2010<br />

Brev fra: Skatteminister<br />

Troels Lund Poulsen.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

… Jeg forstår på dit brev, at det<br />

endnu ikke er lykkedes at nå til<br />

enighed mellem de søfarendes<br />

organisationer og arbejdsmarkedes<br />

parter.<br />

… DIS-ordningen er en af de<br />

grundlæggende forudsætninger<br />

for, at vi i det hele taget<br />

har en søfartssektor i Danmark.<br />

Det er hidtil lykkedes<br />

at finde løsninger på det problemer,<br />

der er opstået undervejs,<br />

og jeg kan kun opfordre<br />

parterne til, at det også sker<br />

denne gang …<br />

…Jeg vil til slut gerne tilføje,<br />

at jeg lige så lidt som min forgænger<br />

har planer om at søge<br />

DIS-ordningen ændret.<br />

Se side: 23<br />

7 7<br />

7 7 8 9 10 11<br />

Bilag 7<br />

7. juni, 2011<br />

Brev fra: Søfartens <strong>Ledere</strong>.<br />

Til: Danmarks Rederiforening.<br />

Svar på overenskomsttilbud.<br />

… Jeg skal <strong>her</strong>med meddele, at<br />

vi ikke kan tiltræde tilbuddet<br />

og ej heller vil sende tilbuddet<br />

i vejledende urafstemning, da<br />

tilbuddet ganske enkel ligger<br />

for langt fra vores medlemmers<br />

ønsker.<br />

… Vores medlemmer har ét<br />

stort ønske til forhandlingsresultatet<br />

– en varig og langsigtet<br />

aftale om regulering af<br />

nettolønningerne i takt med<br />

ændringerne i beskatningen<br />

af arbejdsindkomst i Danmark.<br />

Se side: 24 - 25<br />

Bilag 7 – fortsat<br />

9. juni, 2011<br />

Mail fra: Danmarks Rederiforening.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

OK 2010 – DIS overenskomst<br />

for navigatører.<br />

… På vor side har vi, med<br />

tilbud der blev fremsat den<br />

3. maj 2011, fundet, at de tilbudte<br />

lønstigninger, tryghed i<br />

ansættelsen m.m. er udtryk for<br />

en forsvarlig økonomisk løsning,<br />

der også tager højde for<br />

jeres krav om ”kompensation”<br />

for ”Forårspakken 2.0”.<br />

Se side: 26<br />

Bilag 7 – fortsat<br />

9. juni, 2011<br />

Mail fra: Søfartens <strong>Ledere</strong>.<br />

Til: Danmarks Rederiforening.<br />

… Da lønudviklingen for vores<br />

medlemmer i det samlede<br />

overenskomsttilbud ligger i<br />

underkanten af det centrale<br />

transportforlig, må det være<br />

klart for begge parter, at der<br />

ikke umiddelbart er givet<br />

nogen kompensation for skattelettelser<br />

i Danmarks Rederiforenings<br />

tilbud.<br />

Vi vil derfor gerne vide, om<br />

Danmarks Rederiforening er<br />

villige til at optage nye forhandlinger<br />

… og siden aftale<br />

de påviste nettolønsforbedringers<br />

implementering.<br />

Se side: 27<br />

Bilag 7 – fortsat<br />

16. juni, 2011<br />

Brev fra: Danmarks Rederiforening.<br />

Til: Søfartens <strong>Ledere</strong>.<br />

… Det kan sammenfattende<br />

opsummeres:<br />

• at Søfartens <strong>Ledere</strong> siden<br />

efteråret 2009 har efterlyst<br />

en aftale om implementering<br />

af ”Forårspakke 2.0”<br />

• At Danmarks Rederiforening<br />

vedholdende har tilkendegivet,<br />

at vi ikke ser<br />

”Skattekompensation” og<br />

”løn” isolerede, men at vi ser<br />

dem som to af elementerne<br />

i en samlet løsning på fornyelse<br />

af vore DIS overenskomster.<br />

Se side: 28<br />

Bilag 8<br />

10. juni, 1988<br />

Brev fra: Danmarks Rederiforening.<br />

Til: Folketingets Skatte- og<br />

afgiftsudvalg.<br />

Notat om kompensation for<br />

værdien af mistede fradrag for<br />

søfolk i DIS-skibe.<br />

… Modellen forudsætter tilslutning<br />

fra de søfarende, men<br />

også aktiv medvirken fra skattemyndighederne.<br />

Dette gælder i forbindelse<br />

med udstedelse af skattekort<br />

med oplysninger om de søfarendes<br />

negative nettoindkomst<br />

i land, som skal danne<br />

basis for kompensationstillægget.<br />

Se side: 29 - 37<br />

Bilag 9<br />

12. januar, 2001<br />

Pressemeddelelse fra Danmarks<br />

Rederiforening<br />

Heraf fremgår af ’Fakta om<br />

DIS’:<br />

… Dansk Internationalt<br />

Skibsregister, DIS, blev etableret<br />

i 1988 for at gøre danske<br />

rederier og søfarende konkurrencedygtige<br />

i forhold til andre<br />

lande og skibsregistre.<br />

… DIS indebærer, at de søfarende<br />

er fritaget for skat. Til<br />

gengæld aflønnes de med en<br />

såkaldt nettoløn, der svarer til<br />

det beløb, der tidligere udbetaltes<br />

til den søfarende efter<br />

skat.<br />

Se side: 38 - 39<br />

Bilag 10<br />

juni, 1988<br />

Svar fra: Skatteministeriet<br />

Til: Folketingets Skatte- og<br />

Afgiftsudvalg.<br />

… Direkte støtte til rederne<br />

i form af tilbage- /viderebetaling<br />

af den opkrævede<br />

sømandsskat til fordeling<br />

mellem de berørte rederier er<br />

utvivlsomt omfattet af forbuddet<br />

mod statsstøtte i art. 92,<br />

stk. 1.<br />

Se side: 40 - 41<br />

Bilag 11<br />

30. marts, 2011<br />

Svar fra: Skatteministeriet<br />

Til: Medlem af Søfartens<br />

<strong>Ledere</strong><br />

… Meningen er, at søfolk aflønnes<br />

med en nettohyre, som<br />

svarer til det, som sømanden<br />

ville have til sin rådighed, hvis<br />

han blev beskattet efter de<br />

almindelige regler. Skatten<br />

tilfalder <strong>her</strong>med rederierne i<br />

stedet for statskassen.<br />

… Hvis nettolønnen skal<br />

afspejle et lønniveau efter<br />

skat, vil nedsættelsen af skatten<br />

alt andet lige betyde,<br />

at DIS-sømanden skal have<br />

højere hyre.<br />

Se side: 42<br />

12 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 13

Xx … Vores forslag er, at Danmarks Rederiforening giver tilsagn om at ville<br />

honorere deres danske søfarende i DIS med en kompensation svarende<br />

til de skattelettelser, som sammenlignelige bruttoindkomster i land får Xx<br />

afledt af Forårspakken.<br />

Søfartsorganisationerne til rederiforeningerne.<br />

Xx … De krav om kompensation, der måtte blive fremsat for søfarende<br />

beskæftiget på skibe registreret i Dansk Internationalt Skibsregister i<br />

anledning af Forårspakken, bør efter Rederiforeningernes opfattelse, i Xx<br />

tråd med aftalemodellen, drøftes under de forestående overenskomstforhandlinger.<br />

Rederiforeningerne til søfartsorganisationerne.<br />

Bilag X 1<br />

21. XX. APRIL, MD, 2010 2009<br />

Bilag X 2<br />

XX. 26. MD, JUNI, 2010 2009<br />

14 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 15

… Det må være din opgave som skatteminister at sikre, at DIS ikke mister<br />

sin sammenhæng med det øvrige danske skattesystem og reformer af<br />

det danske velfærdssamfund med skattemæssigt indhold.<br />

Søfartens <strong>Ledere</strong> til skatteministeren<br />

Bilag X<br />

XX. MD, 2010<br />

Bilag 3<br />

11. JANUAR, 2010<br />

16 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 17

18 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 19

… DIS-søfolk aflønnes med en nettohyre, som skal være fastsat under<br />

hensyn til skattefritagelsen, og arbejdsgiveren skal over for told- og skatteforvaltningen<br />

kunne godtgøre, hvordan nettohyren er beregnet.<br />

Skatteminister Kristian Jensen til Søfartens <strong>Ledere</strong><br />

… Du skriver i dit brev, at arbejdsgiverne overfor told- og skatteforvaltningen<br />

skal kunne godtgøre, hvordan nettohyren er beregnet. Er det<br />

noget, told- og skatteforvaltningen af egen drift og rutinemæssigt kontrollerer<br />

hos rederier, som udbetaler nettoløn under DIS Og i givet fald<br />

hvor ofte<br />

Søfartens <strong>Ledere</strong> til skatteministeren<br />

Bilag 5<br />

11. februar, 2010<br />

Bilag 4<br />

26. januar, 2010<br />

20 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 21

… DIS-ordningen er en af de grundlæggende forudsætninger for, at vi i<br />

det hele taget har en søfartssektor i Danmark. Det er hidtil lykkedes at<br />

finde løsninger på de problemer, der er opstået undervejs, og jeg kan kun<br />

opfordre parterne til, at det også sker denne gang.<br />

Skatteminister Troels Lund Poulsen til Søfartens <strong>Ledere</strong><br />

Bilag 6<br />

9. marts, 2010<br />

22 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 23

… Vores medlemmer har ét stort ønske til forhandlingsresultatet – en<br />

varig og langsigtet aftale om regulering af nettolønningerne i takt med<br />

ændringerne i beskatningen af arbejdsindkomst i Danmark.<br />

Søfartens <strong>Ledere</strong> til Danmarks Rederiforening<br />

Bilag 7<br />

7. juni, 2011<br />

24 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 25

… På vor side har vi med det tilbud, der blev fremsat den 3. maj 2011,<br />

fundet, at de tilbudte lønstigninger, tryghed i ansættelsen m.m. er<br />

udtryk for en forsvarlig økonomisk løsning, der også tager højde for jeres<br />

krav om ”kompensation” for ”Forårspakken 2.0”.<br />

Danmarks Rederiforening til Søfartens <strong>Ledere</strong><br />

… Da lønudviklingen for vores medlemmer i det samlede overenskomsttilbud<br />

ligger i underkanten af det centrale transportforlig, må det være<br />

klart for begge parter, at der ikke umiddelbart er givet nogen kompensation<br />

for skattelettelser i Danmarks Rederiforenings tilbud.<br />

Søfartens <strong>Ledere</strong> til Danmarks Rederiforening<br />

Bilag 7<br />

fortsat<br />

9. juni, 2011<br />

Bilag 7<br />

fortsat<br />

9. juni, 2011<br />

26 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 27

… Danmarks Rederiforening har vedholdende tilkendegivet, at vi ikke ser<br />

”Skattekompensation” og ”løn” isolerede, men at vi ser dem som to af<br />

elementerne i en samlet løsning på fornyelse af vore DIS overenskomster.<br />

Danmarks Rederiforening til Søfartens <strong>Ledere</strong><br />

Bilag 7<br />

fortsat<br />

16. juni, 2011<br />

28 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 29

… Modellen forudsætter tilslutning fra de søfarende, men også aktiv<br />

medvirken fra skattemyndighederne. Dette gælder i forbindelse med<br />

udstedelse af skattekort med oplysninger om de søfarendes negative<br />

nettoindkomst i land, som skal danne basis for kompensationstillægget.<br />

Danmarks Rederiforening til Folketingets Skatte- og afgiftsudvalg<br />

Bilag 8<br />

10. juni, 1988<br />

30 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 31

32 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 33

34 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 35

36 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 37

… DIS indebærer, at de søfarende er fritaget for skat. Til gengæld aflønnes<br />

de med en såkaldt nettoløn, der svarer til det beløb, der tidligere<br />

udbetaltes til den søfarende efter skat.<br />

Pressemeddelelse fra Danmarks Rederiforening<br />

Bilag 9<br />

12. januar, 2001<br />

38 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 39

… Direkte støtte til rederne i form af tilbage- /viderebetaling af den<br />

opkrævede sømandsskat til fordeling mellem de berørte rederier er<br />

utvivlsomt omfattet af forbuddet mod statsstøtte i art. 92, stk. 1.<br />

Skatteministeriet til Folketingets Skatte- og Afgiftsudvalg<br />

Bilag 10<br />

juni, 1988<br />

40 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 41

… Meningen er, at søfolk aflønnes med en nettohyre, som svarer til det,<br />

som sømanden ville have til sin rådighed, hvis han blev beskattet efter<br />

de almindelige regler. Skatten tilfalder <strong>her</strong>med rederierne i stedet for<br />

statskassen.<br />

Skatteministeriet til medlem af Søfartens <strong>Ledere</strong><br />

Bilag 11<br />

30. marts, 2011.<br />

Meld dig ind i Søfartens <strong>Ledere</strong> og deltag i<br />

kampen for retfærdig beskatning af søfolk<br />

Indmeldelsesskema<br />

Personnummer:<br />

Navn:<br />

(samtlige for- og efternavne)<br />

Evt. c/o navn:<br />

Hjemmeadresse:<br />

Postnummer og by:<br />

Telefonnummer:<br />

Mobilnummer:<br />

E-mail:<br />

Stillingsbetegnelse:<br />

Ansat (dato):<br />

Arbejdsgiver:<br />

Uddannelse som:<br />

Dato for bestået uddannelse:<br />

Tidligere medlem Fra dato: Til dato:<br />

Dato:<br />

✂<br />

Underskrift:<br />

Udfyldes og postes til Søfartens <strong>Ledere</strong>, Havnegade 55, DK-1058 København K.<br />

42 • SØFARTENS LEDERE / SÆRNUMMER / 2011 SØFARTENS LEDERE / SÆRNUMMER / 2011 • 43

Al henvendelse til: Søfartens ledere, havnegade 55, 1058 københavn k, tlf. 33 45 55 65, mail@soefartens.org<br />

Magasinpost MMP<br />

ID-nr. 42147<br />

Meld dig ind i Søfartens <strong>Ledere</strong> og deltag i<br />

kampen for retfærdig beskatning af søfolk<br />

Som aktivt medlem kan optages enhver skibsofficer: styrmænd, skibsførere, duale skibsofficerer,<br />

maskinmestre, lodser, ledere og funktionærer, der har en skibsofficersuddannelse,<br />

og som arbejder inden for søfartserhvervet. Ved søfartserhvervet forstås rederier, virksomheder,<br />

institutioner og myndigheder med relation til skibsfart, <strong>her</strong>under skibe og off-shore<br />

virksomhed.<br />

Efter bestyrelsens bestemmelser kan personer, der uden en skibsofficersuddannelse, er<br />

beskæftiget som f.eks. funktionær, leder eller chef, inden for søfartserhvervet, optages som<br />

aktive medlemmer.<br />

Endvidere kan personer, som er blevet arbejdsløse efter at have været beskæftiget i stillinger,<br />

hvor aktivt medlemskab kunne være opnået, optages som aktive medlemmer.<br />

Indmeldelse: Blanket på forrige side – eller på www.soefartensledere.dk