Download PDF - Austrian Convention Bureau

Download PDF - Austrian Convention Bureau

Download PDF - Austrian Convention Bureau

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

juni 2011 austrian convention business magazin<br />

acb service<br />

M e H r w e r T s T e u e r<br />

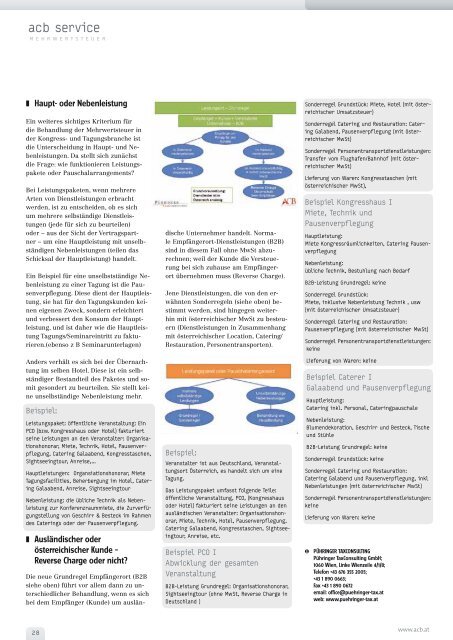

❚ Haupt- oder Nebenleistung<br />

Ein weiteres sichtiges Kriterium für<br />

die Behandlung der Mehrwertsteuer in<br />

der Kongress- und Tagungsbranche ist<br />

die Unterscheidung in Haupt- und Nebenleistungen.<br />

Da stellt sich zunächst<br />

die Frage: wie funktionieren Leistungspakete<br />

oder Pauschalarrangements?<br />

Bei Leistungspaketen, wenn mehrere<br />

Arten von Dienstleistungen erbracht<br />

werden, ist zu entscheiden, ob es sich<br />

um mehrere selbständige Dienstleistungen<br />

(jede für sich zu beurteilen)<br />

oder – aus der Sicht der Vertragspartner<br />

– um eine Hauptleistung mit unselbständigen<br />

Nebenleistungen (teilen das<br />

Schicksal der Hauptleistung) handelt.<br />

Ein Beispiel für eine unselbstständige Nebenleistung<br />

zu einer Tagung ist die Pausenverpflegung.<br />

Diese dient der Hauptleistung,<br />

sie hat für den Tagungskunden keinen<br />

eigenen Zweck, sondern erleichtert<br />

und verbessert den Konsum der Hauptleistung,<br />

und ist daher wie die Hauptleistung<br />

Tagungs/Seminareintritt zu fakturieren.(ebenso<br />

z B Seminarunterlagen)<br />

Anders verhält es sich bei der Übernachtung<br />

im selben Hotel. Diese ist ein selbständiger<br />

Bestandteil des Paketes und somit<br />

gesondert zu beurteilen. Sie stellt keine<br />

unselbständige Nebenleistung mehr.<br />

Beispiel:<br />

Leistungspaket: öffentliche Veranstaltung: ein<br />

PCO (bzw. Kongresshaus oder Hotel) fakturiert<br />

seine Leistungen an den Veranstalter: Organisationshonorar,<br />

Miete, Technik, Hotel, Pausenverpflegung,<br />

Catering Galaabend, Kongresstaschen,<br />

sightseeingtour, Anreise,…<br />

Hauptleistungen: Organsiationshonorar, Miete<br />

Tagungsfacilities, Beherbergung im Hotel, Catering<br />

Galaabend, Anreise, sightseeingtour<br />

Nebenleistung: die übliche Technik als Nebenleistung<br />

zur Konferenzraummiete, die Zurverfügungstellung<br />

von Geschirr & Besteck im rahmen<br />

des Caterings oder der Pausenverpflegung.<br />

❚ Ausländischer oder<br />

österreichischer Kunde –<br />

Reverse Charge oder nicht?<br />

Die neue Grundregel Empfängerort (B2B<br />

siehe oben) führt vor allem dann zu unterschiedlicher<br />

Behandlung, wenn es sich<br />

bei dem Empfänger (Kunde) um auslän-<br />

28<br />

dische Unternehmer handelt. Normale<br />

Empfängerort-Dienstleistungen (B2B)<br />

sind in diesem Fall ohne MwSt abzurechnen;<br />

weil der Kunde die Versteuerung<br />

bei sich zuhause am Empfängerort<br />

übernehmen muss (Reverse Charge).<br />

Jene Dienstleistungen, die von den erwähnten<br />

Sonderregeln (siehe oben) bestimmt<br />

werden, sind hingegen weiterhin<br />

mit österreichischer MwSt zu besteuern<br />

(Dienstleistungen in Zusammenhang<br />

mit österreichischer Location, Catering/<br />

Restauration, Personentransporten).<br />

Beispiel:<br />

Veranstalter ist aus Deutschland, Veranstaltungsort<br />

Österreich, es handelt sich um eine<br />

Tagung.<br />

Das Leistungspaket umfasst folgende Teile:<br />

öffentliche Veranstaltung, PCO, (Kongresshaus<br />

oder Hotel) fakturiert seine Leistungen an den<br />

ausländischen Veranstalter: Organisationshonorar,<br />

Miete, Technik, Hotel, Pausenverpflegung,<br />

Catering Galaabend, Kongresstaschen, sightseeingtour,<br />

Anreise, etc.<br />

Beispiel PCO i<br />

Abwicklung der gesamten<br />

Veranstaltung<br />

B2B-Leistung Grundregel: Organisationshonorar,<br />

sightseeingtour (ohne Mwst, reverse Charge in<br />

Deutschland )<br />

sonderregel Grundstück: Miete, Hotel (mit österreichischer<br />

umsatzsteuer)<br />

sonderregel Catering und restauration: Catering<br />

Galabend, Pausenverpflegung (mit österreichischer<br />

Mwst)<br />

sonderregel Personentransportdienstleistungen:<br />

Transfer vom Flughafen/Bahnhof (mit österreichischer<br />

Mwst)<br />

Lieferung von waren: Kongresstaschen (mit<br />

österreichischer Mwst),<br />

Beispiel Kongresshaus i<br />

Miete, Technik und<br />

Pausenverpflegung<br />

Hauptleistung:<br />

Miete Kongressräumlichkeiten, Catering Pausenverpflegung<br />

Nebenleistung:<br />

übliche Technik, Bestuhlung nach Bedarf<br />

B2B-Leistung Grundregel: keine<br />

sonderregel Grundstück:<br />

Miete, inklusive Nebenleistung Technik , usw<br />

(mit österreichischer umsatzsteuer)<br />

sonderregel Catering und restauration:<br />

Pausenverpflegung (mit österreichischer Mwst)<br />

sonderregel Personentransportdienstleistungen:<br />

keine<br />

Lieferung von waren: keine<br />

Beispiel Caterer i<br />

Galaabend und Pausenverpflegung<br />

Hauptleistung:<br />

Catering inkl. Personal, Cateringpauschale<br />

Nebenleistung:<br />

Blumendekoration, Geschirr und Besteck, Tische<br />

und stühle<br />

B2B-Leistung Grundregel: keine<br />

sonderregel Grundstück: keine<br />

sonderregel Catering und restauration:<br />

Catering Galabend und Pausenverpflegung, inkl<br />

Nebenleistungen (mit österreichischer Mwst)<br />

sonderregel Personentransportdienstleistungen:<br />

keine<br />

Lieferung von waren: keine<br />

N PÜHRINGER TAXCONSULTING<br />

Pühringer TaxConsulting GmbH;<br />

1060 Wien, Linke Wienzeile 4/1/8;<br />

Telefon +43 676 355 2005;<br />

+43 1 890 0663;<br />

Fax +43 1 890 0672<br />

email: office@puehringer-tax.at<br />

web: www.puehringer-tax.at<br />

www.acb.at