Geschäftsbericht 2007/2008 - Intersport

Geschäftsbericht 2007/2008 - Intersport

Geschäftsbericht 2007/2008 - Intersport

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhang zu den konsolidierten Jahresrechnungen<br />

per 30. September <strong>2008</strong> und <strong>2007</strong><br />

A. KONSOLIDIERUNGSGRUNDSÄTZE<br />

Die Konsolidierung der INTERSPORT PSC Gruppe (konsolidierte Jahresrechnung)<br />

vermittelt ein den tatsächlichen Verhältnissen entsprechendes<br />

Bild der Vermögens-, Finanz- und Ertragslage in Übereinstimmung mit<br />

den von der Fachkommission für Empfehlungen zur Rechnungslegung<br />

festgesetzten Grundsätzen (gesamte Swiss GAAP FER).<br />

Die Methodik zur Ermittlung der Konzernzahlen wurde bei allen konsolidierten<br />

Gesellschaften einheitlich angewandt. Für die in den Konsolidierungskreis<br />

einbezogenen Gesellschaften gilt einheitlich der 30. September<br />

als Abschlussstichtag.<br />

Konsolidiert werden alle Gesellschaften, bei denen die INTERSPORT PSC<br />

Holding AG direkt oder indirekt über mehr als 50 % Stimmenanteil verfügt.<br />

Nach der Methode der Vollkonsolidierung werden Aktiven und Passiven<br />

sowie Aufwand und Ertrag zu 100 % erfasst. Die Anteile der Minderheitsaktionäre<br />

werden sowohl in der konsolidierten Bilanz als auch in<br />

der konsolidierten Erfolgsrechnung ausgeschieden. Per 30. September<br />

<strong>2008</strong> und <strong>2007</strong> bestehen keine Minderheitsanteile.<br />

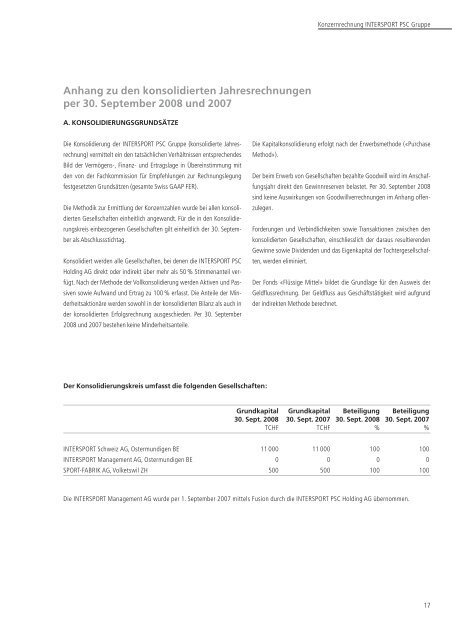

Der Konsolidierungskreis umfasst die folgenden Gesellschaften:<br />

Konzernrechnung INTERSPORT PSC Gruppe<br />

Die Kapitalkonsolidierung erfolgt nach der Erwerbsmethode («Purchase<br />

Method»).<br />

Der beim Erwerb von Gesellschaften bezahlte Goodwill wird im Anschaffungsjahr<br />

direkt den Gewinnreserven belastet. Per 30. September <strong>2008</strong><br />

sind keine Auswirkungen von Goodwillverrechnungen im Anhang offenzulegen.<br />

Forderungen und Verbindlichkeiten sowie Transaktionen zwischen den<br />

konsolidierten Gesellschaften, einschliesslich der daraus resultierenden<br />

Gewinne sowie Dividenden und das Eigenkapital der Tochtergesellschaften,<br />

werden eliminiert.<br />

Der Fonds «Flüssige Mittel» bildet die Grundlage für den Ausweis der<br />

Geldflussrechnung. Der Geldfluss aus Geschäftstätigkeit wird aufgrund<br />

der indirekten Methode berechnet.<br />

Grundkapital Grundkapital Beteiligung Beteiligung<br />

30. Sept. <strong>2008</strong> 30. Sept. <strong>2007</strong> 30. Sept. <strong>2008</strong> 30. Sept. <strong>2007</strong><br />

TCHF TCHF % %<br />

INTERSPORT Schweiz AG, Ostermundigen BE 11 000 11 000 100 100<br />

INTERSPORT Management AG, Ostermundigen BE 0 0 0 0<br />

SPORT-FABRIK AG, Volketswil ZH 500 500 100 100<br />

Die INTERSPORT Management AG wurde per 1. September <strong>2007</strong> mittels Fusion durch die INTERSPORT PSC Holding AG übernommen.<br />

17