risikobericht - Munich Re

risikobericht - Munich Re

risikobericht - Munich Re

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

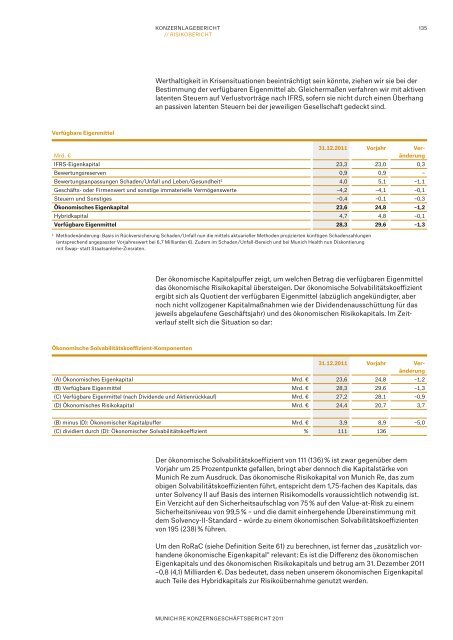

Verfügbare eigenmittel<br />

konzernlagebericht<br />

// <strong>risikobericht</strong><br />

Ökonomische Solvabilitätskoeffizientkomponenten<br />

Werthaltigkeit in krisensituationen beeinträchtigt sein könnte, ziehen wir sie bei der<br />

bestimmung der verfügbaren eigenmittel ab. gleichermaßen verfahren wir mit aktiven<br />

latenten steuern auf Verlustvorträge nach iFrs, sofern sie nicht durch einen Überhang<br />

an passiven latenten steuern bei der jeweiligen gesellschaft gedeckt sind.<br />

31.12.2011 Vorjahr Ver<br />

Mrd. € änderung<br />

iFrs-eigenkapital 23,3 23,0 0,3<br />

bewertungsreserven 0,9 0,9 –<br />

bewertungsanpassungen schaden/unfall und leben/gesundheit1 4,0 5,1 –1,1<br />

geschäfts- oder Firmenwert und sonstige immaterielle Vermögenswerte –4,2 –4,1 –0,1<br />

steuern und sonstiges –0,4 –0,1 –0,3<br />

Ökonomisches eigenkapital 23,6 24,8 –1,2<br />

hybridkapital 4,7 4,8 –0,1<br />

Verfügbare eigenmittel 28,3 29,6 –1,3<br />

1 Methodenänderung: basis in rückversicherung schaden/unfall nun die mittels aktuarieller Methoden projizierten künftigen schadenzahlungen<br />

(entsprechend angepasster Vorjahreswert bei 6,7 Milliarden €). zudem im schaden/unfall-bereich und bei <strong>Munich</strong> health nun Diskontierung<br />

mit swap- statt staatsanleihe-zinsraten.<br />

Der ökonomische kapitalpuffer zeigt, um welchen betrag die verfügbaren eigenmittel<br />

das ökonomische risikokapital übersteigen. Der ökonomische solvabilitätskoeffizient<br />

ergibt sich als Quotient der verfügbaren eigenmittel (abzüglich angekündigter, aber<br />

noch nicht vollzogener kapitalmaßnahmen wie der Dividendenausschüttung für das<br />

jeweils abgelaufene geschäftsjahr) und des ökonomischen risiko kapitals. im zeitverlauf<br />

stellt sich die situation so dar:<br />

31.12.2011 Vorjahr Veränderung<br />

(a) Ökonomisches eigenkapital Mrd. € 23,6 24,8 –1,2<br />

(b) Verfügbare eigenmittel Mrd. € 28,3 29,6 –1,3<br />

(c) Verfügbare eigenmittel (nach Dividende und aktienrückkauf) Mrd. € 27,2 28,1 –0,9<br />

(D) Ökonomisches risikokapital Mrd. € 24,4 20,7 3,7<br />

(b) minus (D): Ökonomischer kapitalpuffer Mrd. € 3,9 8,9 –5,0<br />

(c) dividiert durch (D): Ökonomischer solvabilitätskoeffizient % 111 136<br />

Der ökonomische solvabilitätskoeffizient von 111 (136) % ist zwar gegenüber dem<br />

Vorjahr um 25 Prozentpunkte gefallen, bringt aber dennoch die kapitalstärke von<br />

<strong>Munich</strong> re zum ausdruck. Das ökonomische risikokapital von <strong>Munich</strong> re, das zum<br />

obigen solvabilitätskoeffizienten führt, entspricht dem 1,75-fachen des kapitals, das<br />

unter solvency ii auf basis des internen risikomodells voraussichtlich notwendig ist.<br />

ein Verzicht auf den sicherheitsaufschlag von 75 % auf den Value-at-risk zu einem<br />

sicherheitsniveau von 99,5 % – und die damit einhergehende Übereinstimmung mit<br />

dem solvency-ii-standard – würde zu einem ökonomischen solvabilitätskoeffizienten<br />

von 195 (238) % führen.<br />

um den rorac (siehe Definition seite 61) zu berechnen, ist ferner das „zusätzlich vorhandene<br />

ökonomische eigenkapital“ relevant: es ist die Differenz des ökonomischen<br />

eigenkapitals und des ökonomischen risikokapitals und betrug am 31. Dezember 2011<br />

–0,8 (4,1) Milliarden €. Das bedeutet, dass neben unserem ökonomischen eigenkapital<br />

auch teile des hybridkapitals zur risikoübernahme genutzt werden.<br />

<strong>Munich</strong> re konzerngeschäFtsbericht 2011<br />

135