Privat

Privat

Privat

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

92<br />

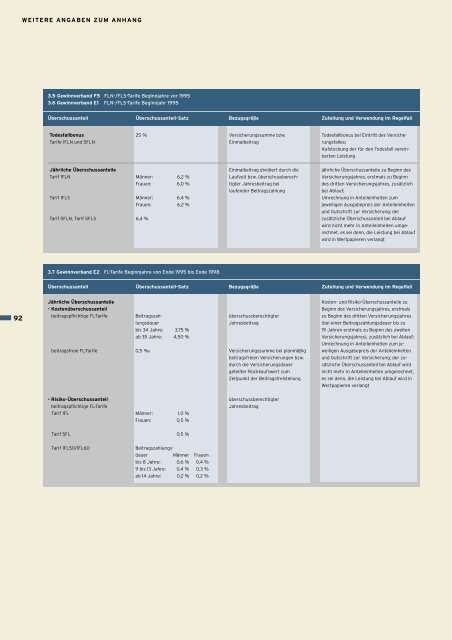

WEITERE ANGABEN ZUM ANHANG<br />

3.5 Gewinnverband F5 FLN-/FLS-Tarife Beginnjahre vor 1995<br />

3.6 Gewinnverband E1 FLN-/FLS-Tarife Beginnjahr 1995<br />

Überschussanteil Überschussanteil-Satz Bezugsgröße Zuteilung und Verwendung im Regelfall<br />

Todesfallbonus<br />

Tarife 1FLN und 5FLN<br />

Jährliche Überschussanteile<br />

Tarif 1FLN<br />

Tarif 1FLS<br />

Tarif 5FLN, Tarif 5FLS<br />

2.2 3.7 Gewinnverband E2 R2 und FL-Tarife E1 Tarife Beginnjahre RN, RS mit von Beginnjahr Ende 1995 ab bis 1987, Ende Tarif 1998 RE (Einzelgeschäft) mit Beginnjahr ab 1988<br />

Überschussanteil Überschussanteil-Satz Bezugsgröße Zuteilung und Verwendung im Regelfall<br />

Todesfallbonus<br />

Jährliche Überschussanteile<br />

- Kostenüberschussanteil<br />

beitragspflichtige FL-Tarife<br />

Jährliche Überschussanteile<br />

- verzinsliche Ansammlung<br />

Grund-Überschussanteil<br />

beitragsfreie FL-Tarife<br />

- Risiko-Überschussanteil<br />

beitragspflichtige FL-Tarife<br />

Tarif 1FL<br />

Tarif 5FL<br />

Tarif 1FL50/1FL60<br />

25 %<br />

Männer: 6,2 %<br />

Frauen: 6,0 %<br />

Männer: 6,4 %<br />

Frauen: 6,2 %<br />

6,4 %<br />

Männer Frauen<br />

60 %<br />

Beitragszahlungsdauer<br />

55 %<br />

bis 34 Jahre: 3,75 %<br />

ab 35 Jahre: 4,50 %<br />

Männer 0,5 ‰<br />

Frauen<br />

40 % 35 %<br />

Männer: 1,0 %<br />

Frauen: 0,5 %<br />

0,5 %<br />

Beitragszahlungsdauer<br />

Männer Frauen<br />

bis 8 Jahre: 0,6 % 0,4 %<br />

9 bis 13 Jahre: 0,4 % 0,3 %<br />

ab 14 Jahre: 0,2 % 0,2 %<br />

Versicherungssumme bzw.<br />

Einmalbeitrag<br />

Einmalbeitrag dividiert durch die<br />

Laufzeit bzw. überschussberechtigter<br />

Jahresbeitrag bei<br />

laufender Beitragszahlung<br />

beim Tarif RN in % der Versicherungssumme,<br />

bei den Tarifen RS<br />

und überschussberechtigter<br />

RE in % der jeweils erreichten<br />

Todesfallsumme<br />

Jahresbeitrag<br />

überschussberechtigter<br />

Versicherungssumme bei planmäßig<br />

Jahresbeitrag<br />

beitragsfreien Versicherungen bzw.<br />

durch die Versicherungsdauer<br />

geteilter Rückkaufswert zum<br />

Zeitpunkt der Beitragsfreistellung<br />

überschussberechtigter<br />

Jahresbeitrag<br />

Todesfallbonus bei Eintritt des Versicherungsfalles;<br />

Aufstockung der für den Todesfall vereinbarten<br />

Leistung<br />

jährliche Überschussanteile zu Beginn des<br />

Versicherungsjahres, erstmals zu Beginn<br />

des dritten Versicherungsjahres, zusätzlich<br />

bei Ablauf;<br />

Umrechnung in Anteileinheiten zum<br />

jeweiligen Ausgabepreis der Anteileinheiten<br />

und Gutschrift zur Versicherung; der<br />

zusätzliche Überschussanteil bei Ablauf<br />

wird nicht mehr in Anteileinheiten umgerechnet,<br />

es sei denn, die Leistung bei Ablauf<br />

wird in Wertpapieren verlangt<br />

im Kosten- Regelfall und Todesfallbonus Risiko-Überschussanteile bei Eintritt zu des<br />

Versicherungsfalles;<br />

Beginn des Versicherungsjahres, erstmals<br />

Aufstockung zu Beginn des der dritten für den Versicherungsjahres<br />

Todesfall vereinbarten<br />

(bei einer Leistung Beitragszahlungsdauer bis zu<br />

19 Jahren erstmals zu Beginn des zweiten<br />

alternativ Versicherungsjahres), bei beitragspflichtigen zusätzlich bei Ablauf;<br />

Versicherungen Umrechnung in Anteileinheiten nach Tarif RN und zum RSje<br />

jährliche weiligen Ausgabepreis Überschussanteile der Anteileinheiten<br />

anteilig mit<br />

jeder und Gutschrift Beitragszahlung zur Versicherung; der zusätzliche<br />

Überschussanteil bei Ablauf wird<br />

nicht mehr in Anteileinheiten umgerechnet,<br />

es sei denn, die Leistung bei Ablauf wird in<br />

Wertpapieren verlangt