gliederung_Infowirtschaft2000_01.pdf - Lehrstuhl für ...

gliederung_Infowirtschaft2000_01.pdf - Lehrstuhl für ...

gliederung_Infowirtschaft2000_01.pdf - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

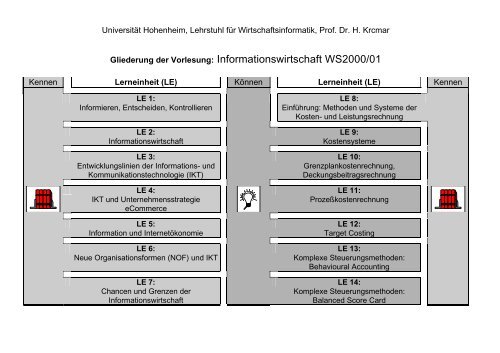

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Gliederung der Vorlesung: Informationswirtschaft WS2000/01<br />

Kennen Lerneinheit (LE) Können Lerneinheit (LE) Kennen<br />

LE 1:<br />

Informieren, Entscheiden, Kontrollieren<br />

LE 2:<br />

Informationswirtschaft<br />

LE 3:<br />

Entwicklungslinien der Informations- und<br />

Kommunikationstechnologie (IKT)<br />

LE 4:<br />

IKT und Unternehmensstrategie<br />

eCommerce<br />

LE 5:<br />

Information und Internetökonomie<br />

LE 6:<br />

Neue Organisationsformen (NOF) und IKT<br />

LE 7:<br />

Chancen und Grenzen der<br />

Informationswirtschaft<br />

LE 8:<br />

Einführung: Methoden und Systeme der<br />

Kosten- und Leistungsrechnung<br />

LE 9:<br />

Kostensysteme<br />

LE 10:<br />

Grenzplankostenrechnung,<br />

Deckungsbeitragsrechnung<br />

LE 11:<br />

Prozeßkostenrechnung<br />

LE 12:<br />

Target Costing<br />

LE 13:<br />

Komplexe Steuerungsmethoden:<br />

Behavioural Accounting<br />

LE 14:<br />

Komplexe Steuerungsmethoden:<br />

Balanced Score Card

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 1: Einführung: Informieren, Entscheiden, Kontrollieren<br />

Gliederung: Lernziele:<br />

1.1 Informieren, Entscheiden, Kontrollieren als Regelkreis der<br />

Unternehmung<br />

1.2 Der Begriff der Information<br />

1.3 Abgrenzung Informationsmanagement und Controlling<br />

Krcmar, H.: Informationsmanagement. 2. Auflage, Springer 2000.<br />

Krcmar, H.: Informationsmanagement und Controlling Siamesische Zwillinge oder verfeindete<br />

Brüder.In Scheer, A.W.: Rechnungswesen und EDV (1988),S. 269-291.<br />

Sie sind in der Lage den Regelkreis Informieren,<br />

Entscheiden, Kontrollieren zu verstehen.<br />

Sie sind in der Lage den Beitrag der<br />

Informationswirtschaft zur Lösung<br />

unternehmerischer Entscheidungsprobleme zu<br />

beschreiben.<br />

Leitfrage:<br />

Wie ist die Informationswirtschaft im<br />

unternehmerischen Kontext einzuordnen?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 2: Informationswirtschaft<br />

Gliederung: Lernziele:<br />

2.1 Aufgaben der Informationswirtschaft<br />

2.2 Management der Informationsnachfrage<br />

2.3 Management des Informationsangebots<br />

2.4 Management der Informationsverwendung<br />

2.5 Wert von Information<br />

2.6 Managementprozeß der Informationswirtschaft<br />

Ahituv,N.; Seev,N.: Principles of Information Systems for Management, 1990, S.45-52.<br />

Krcmar, H.: Informationsmanagement. 2. Auflage, Springer 2000.<br />

Picot, A.; Franck, E.: Die Planung der Unternehmensressource Information. In: Das Wirtschaftsstudium<br />

1988,S. 544-549 und 608-614.<br />

Sie sind in der Lage den Aufgabenbereich der<br />

Informationswirtschaft zu beschreiben. Sie<br />

kennen die Methoden zur Herstellung des<br />

Informationsgleichgewichts. Sie können<br />

objektive, subjektive und gemischte Verfahren<br />

zur Ermittlung des Informationsbedarfs<br />

charakterisieren. Sie wissen, wie man den Wert<br />

von Informationen und Informationssystemen<br />

ermittelt und kennen das Lebenszyklusmodell der<br />

Informationswirtschaft.<br />

Leitfrage:<br />

Wovon hängt das informationswirtschaftliche<br />

Gleichgewicht des Unternehmens ab?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 3: Entwicklungslinien der Informations- und Kommunikationstechnologie (IKT)<br />

Gliederung: Lernziele:<br />

3.1 Entwicklungslinien der IKT<br />

3.2 Trends<br />

3.3 Wirkungsmodelle der IKT<br />

Estrin, D. / Govindan, R. / Heideman, J.: Embedding the Internet. in: Communications of the ACM,<br />

May 2000, Vol. 43, S. 39-82.<br />

Krcmar, H.: Informationsmanagement. 2. Auflage, Springer 2000.<br />

Picot,A.,Reichwald,R.,Wiegand,R.: Die grenzenlose Unternehmung. 3. Auflage. 1998.<br />

Pecher, U. / Vill, A.: Die Wirtschaft macht mobil. In: Bussiness 2.0, Oktober 2000, S. 66-70.<br />

Sie kennen die Entwicklungslinien der IKT ,<br />

sowie die Trends der nächsten Jahre.<br />

Sie können diskutieren, ob und wie sich diese<br />

Trends auf die Unternehmen auswirken.<br />

Leitfrage:<br />

Was sind die IKT-Trends der nächsten Jahre,<br />

und welche Chancen eröffnen sich <strong>für</strong> die<br />

Unternehmen?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 4: IKT und Unternehmensstrategie: eCommerce<br />

Gliederung: Lernziele:<br />

4.1 eCommerce<br />

4.2 IKT und eCommerce<br />

4.3 Geschäftsmodelle und eCommerce<br />

Krcmar, H.: Informationsmanagement. 2. Auflage, Springer 2000.<br />

Merz, M.: Electronic Commerce: Marktmodelle, Anwendungen und Technologien, 1.Auflage, 1999.<br />

Timmers,P.: Business Models for Electronic Markets. In: Electronic Markets Vol. 8 (No2), 1998.<br />

Sie können die Auswirkungen des Internet auf<br />

Unternehmen und deren Geschäftsmodelle.<br />

beschreiben. Sie kennen die Funktionsweise und<br />

Kategorien des Electronic Commerce.<br />

Leitfrage:<br />

Welchen Beitrag leistet die IKT zur<br />

Verwirklichung von Geschäftsmodellen im<br />

eCommerce?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 5: Information und Internetökonomie<br />

Gliederung: Lernziele:<br />

5.1 Information als Wirtschaftsgut<br />

5.2 Überlegungen zur Internetökonomie<br />

5.3 Grenzen der Internetökonomie<br />

Kelly, K.: „New Rules for the New Economy“, Viking Press, 1998.<br />

Shapiro, C., Varian, H.R.: Information Rules: A strategic guide to the network economy“,<br />

Harvard Business School Press, 1998.<br />

Zerdick (et. al.): „Die Internet Ökonomie“, Springer 1999.<br />

Sie kennen die Besonderheiten des<br />

Wirtschaftsgutes Information und die sich<br />

daraus ergebenden Konsequenzen <strong>für</strong> den<br />

Einkauf, den Vertrieb und die Produktion.<br />

Sie können vor diesem Hintergrund die<br />

Besonderheiten der Internetökonomie<br />

beschreiben.<br />

Leitfrage:<br />

Worauf ist beim Absatz von Informationsprodukten<br />

in der new economy zu achten?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 6: Neue Organisationsformen (NOF) und IKT<br />

Gliederung: Lernziele:<br />

6.1 Ausgangslage<br />

6.1.1 Herausforderungen <strong>für</strong> traditionelle Organisations-<br />

formen<br />

6.1.2 Entwicklungslinien <strong>für</strong> NOF<br />

6.1.3 Die Rolle der IKT <strong>für</strong> die Entwicklung NOF<br />

6.2 Virtuelle Unternehmen<br />

6.3 Entwicklungspfade Virtualisierter und Integrierter Unternehmen<br />

Krcmar, H.: Informationsmanagement. 2. Auflage, Springer 2000.<br />

Picot,A.,Reichwald,R.,Wiegand,R.: Die grenzenlose Unternehmung. 3. Auflage. 1998.<br />

Schwarzer, B.; Krcmar, H.: Neue Organisationsformen – Modewellen oder Rückkehr zu den Wurzeln?<br />

In: Scheer,A.-W. 16. Saarbrücker Arbeitstagung Rechnungswesen und EDV. Heidelberg 1995, S.108-<br />

122.<br />

Weigle, J. / Krcmar, H.: Rauser Advertainment AG – Ein Beispiel virtualisierter<br />

Unternehmensstrukturen. Arbeitspapier 109, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Hohenheim 1999.<br />

Sie sind in der Lage die Rolle der Informationstechnologie<br />

<strong>für</strong> die organisatorischen<br />

Entwicklungsrichtungen “Dispersion” und<br />

“Governance” zu beschreiben.<br />

Sie kennen die Charakteristika virtueller<br />

Unternehmen, und können sie<br />

organisationstheoretisch einordnen.<br />

Sie können abschließend mögliche<br />

Entwicklungspfade virtualisierter Unternehmen<br />

beschreiben.<br />

Leitfrage:<br />

Welche Neue Organisationsformen werden mit<br />

Hilfe der IKT möglich?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 7: Chancen und Grenzen der Informationswirtschaft<br />

Gliederung: Lernziele:<br />

7. 1 Das Produktivitätsparadoxon<br />

7.1.1 Empirische Belege <strong>für</strong> ein IT Produkt-<br />

ivitätsparadoxon<br />

7.1.2. Mögliche Ursachen<br />

7.2 Produktivität und Wissensmanagement<br />

7.2.1 Wissensmanagement und<br />

Informationsflut<br />

7.2.2 Der Beitrag der IKT zum Wissens-<br />

management<br />

Krcmar, H.: Informationsmanagement (2000)<br />

Picot,A.,Reichwald,R.,Wiegand,R.: Die grenzenlose Unternehmung. 3. Auflage. 1998.<br />

Brynjolfsson, E.; Hitt, L.: Paradox Lost? Firm-level Evidence on the Returns to Information Systems<br />

Spending. In: Management Science, Vol. 42 (April 1996) No. 4, S. 541-558.<br />

Alavi, M., & Leidner, D. (1999). Knowledge management systems: emerging views and practices<br />

from the field. Paper presented at 32nd Hawaii International Conference on Systems Sciences January<br />

1999.<br />

Zack, M.: Managing Codified Knowledge, Sloan Management Review, Summer 1999.<br />

Sie sind mit dem Produktivitätsparadoxon der<br />

Informationstechnologie vertraut und kennen<br />

seine Ursachen. Sie können die<br />

Herausforderungen des Wissensmanagement,<br />

und den Umgang mit der Informationsflut<br />

beschreiben<br />

Leitfragen:<br />

Sind Investitionen in IKT per se gewinn-<br />

bringend?<br />

Wie geht man mit der Informationsflut um?<br />

Wie sichert man das Wissen im Unternehmen?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 8: Grundlagen und Aufbau der Kosten- und Leistungsrechnung<br />

Gliederung: Lernziele:<br />

8.1 Grundlagen der Kosten- und Leistungsrechnung<br />

8.1.1 Ein<strong>gliederung</strong> der Kostenrechnung in das betriebliche<br />

Rechnungswesen<br />

8.1.2 Rechnungsziele der Kosten- und Leistungsrechnung<br />

8.1.3 Grundbegriffe des Rechnungswesens<br />

8.2 Aufbau der Kosten- und Leistungsrechnung<br />

8.2.1 Gliederung von Systemen der Kosten- und<br />

Leistungsrechnung<br />

8.2.2 Teilbereiche der Kostenrechnung<br />

Schweitzer,M. /Küpper, H-U. : Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998.<br />

Troßmann, E. :Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Haberstock, L. : Grundzüge der Kosten- und Erfolgsrechnung, 1981, 3. Auflage<br />

Sie können die aus dem Vordiplom (Technik des<br />

betrieblichen Rechnungswesens) bekannten<br />

Grundlagen und den Aufbau der Kosten- und<br />

Leistungsrechnung komprimiert und strukturiert<br />

darstellen sowie kritisch diskutieren.<br />

Leitfrage:<br />

Wie gliedert sich die Kosten- und Leistungsrechnung<br />

ins betriebliche Rechnungswesen ein?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 9: Kostensysteme<br />

Gliederung: Lernziele:<br />

9.1 Überblick<br />

9.2 Istkostenrechnung auf Vollkostenbasis<br />

9.3 Normalkostenrechnung auf Vollkostenbasis<br />

9.4 Plankostenrechnung auf Vollkostenbasis<br />

9.5 Istkostenrechnung auf Teilkostenbasis<br />

9.6 Normalkostenrechnung auf Teilkostenbasis<br />

9.7 Plankostenrechnung auf Teilkostenbasis<br />

9.8 Deckungsbeitragsrechnung auf der Basis relativer Einzelkosten<br />

und Erlöse<br />

Schweitzer,M. /Küpper, H-U. : Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998.<br />

Troßmann, E. :Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Haberstock, L. : Grundzüge der Kosten- und Erfolgsrechnung, 1981, 3. Auflage<br />

Sie können die aus dem Vordiplom bekannten<br />

Systeme der Kostenrechnung beschreiben,<br />

vergleichen, voneinander abgrenzen, kritisch<br />

diskutieren und an Beispielen anwenden.<br />

Leitfrage:<br />

Welche Kostensysteme gibt es, was sind deren<br />

Vor- und Nachteile?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 10: Grenzplankostenrechnung<br />

Gliederung: Lernziele:<br />

10.1 Grundzüge der Grenzplankostenrechnung<br />

10.2 Kalkulation der Grenzplankostenrechnung<br />

10.3 Beurteilung der Grenzplankostenrechnung<br />

10.1 Grundzüge der Deckungsbeitragsrechnung<br />

10.2 Durchführung der Deckungsbeitragsrechnung<br />

10.3 Beurteilung der Deckungsbeitragsrechnung<br />

Schweitzer,M. /Küpper, H-U.: Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998.<br />

Troßmann, E. :Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Haberstock, L. : Grundzüge der Kosten- und Erfolgsrechnung, 1981, 3. Auflage.<br />

Troßmann, E. Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Sie können die Grundideen der Grenzplankosten-<br />

und Deckungsbeitragsrechnung<br />

darstellen. Sie können ein Beispiel mit Hilfe der<br />

Grenzplankosten- und Deckungsbeitragsrechnung<br />

durchrechnen. Sie können anhand eines<br />

Beispiels und allgemein die Vor- und Nachteile<br />

sowie die Anwendbarkeit der Grenzplankosten-<br />

und der Deckungsbeitragsrechnung erklären und<br />

kritisch diskutieren.<br />

Leitfrage:<br />

Wo<strong>für</strong> verwende ich eine Grenzplankostenrechnung,<br />

wo<strong>für</strong> eine Deckungsbeitragsrechnung?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 11: Prozeßkostenrechnung<br />

Gliederung: Lernziele:<br />

11.1 Gründe <strong>für</strong> die Entwicklung der Prozeßkostenrechnung<br />

11.2 Grundzüge der Prozeßkostenrechnung<br />

11.3 Einführung der Prozeßkostenrechnung<br />

11.4 Prozeßkostenkalkulation<br />

11.5 Beurteilung der Prozeßkostenrechnung<br />

Coenenberg, A.; Fischer, T.: Prozeßkostenrechnung - Strategische Neuorientierung in der<br />

Kostenrechnung. In: Die Betriebswirtschaft, Vol. 51 (1991), S. 21 - 38.<br />

Horváth, P., Mayer, R.:Prozeßkostenrechnung - Konzeption und Entwicklungen, in: krp 37 (1993)<br />

Sonderheft 2, S. 15 - 28;<br />

Schweitzer,M. /Küpper, H-U.. Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998.<br />

Troßmann, E. Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Sie können die Gründe <strong>für</strong> die Entwicklung sowie<br />

Vor- und Nachteile der Prozeßkostenrechnung<br />

darstellen. Sie können ein Beispiel mit Hilfe der<br />

Prozeßkostenrechnung durchrechnen. Sie<br />

können zeigen, wie Prozeßkostenrechnung in<br />

einem Unternehmen eingeführt wird.<br />

Leitfrage:Wie muß ich meine Prozesse ändern,<br />

um erfolgreicher zu wirtschaften?

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 12: Target Costing<br />

Gliederung: Lernziele:<br />

12.1 Gründe <strong>für</strong> das Target Costing<br />

12.2 Grundzüge des Target Costing<br />

12.3 Kalkulation des Target Costing<br />

12.4 Beurteilung des Target Costing<br />

Horvath, P.; Seidenschwarz, W.: Zielkostenmanagement. In: Controlling Heft 3, Mai/Juni 1992 S. 142-<br />

150.<br />

Schweitzer,M. /Küpper, H-U.. Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998.<br />

Troßmann, E. Internes Rechnungswesen. In: Hans Corsten (Hrsg.), Jörg Becker:<br />

Betriebswirtschaftslehre. S. 307-415; 3., vollst. überarb. u. wesentlich erw. Aufl.. - München ; Wien :<br />

Oldenburg, 1999.<br />

Sie können die Grundideen des Target Costing<br />

darstellen. Sie können ein Beispiel mit Hilfe des<br />

Target Costing durchrechnen. Sie können<br />

anhand eines Beispiels und Allgemein die Vor-<br />

und Nachteile sowie de Anwendbarkeit des<br />

Target Costing erklären<br />

Leitfrage:<br />

Wie bringe ich Marktanforderungen in die F&E?<br />

.

Universität Hohenheim, <strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik, Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft 2000/01<br />

LE 13: Komplexe Steuerungsmethoden, Behavioural Accounting<br />

Gliederung: Lernziele:<br />

13.1 Unternehmenswert als Zielsystem des Shareholders<br />

13.2 EVA als Performancemaß <strong>für</strong> alle Unternehmensbereiche<br />

13.2 Verknüpfung des Performancemaßes mit einem Anreizsystem<br />

13.3 MBO in dezentralen Strukturen als Vertrauens- und<br />

Kontrollproblem<br />

13.3 Chancen und Grenzen des Behavioural Accounting<br />

Schweitzer,M. /Küpper, H-U.: Systeme der Kosten- und Erlösrechnung - 7., überarb. u. erw. Aufl.. -<br />

München : Vahlen, 1998. - XXV, 787 S. : graph. Darst.; (dt.) ({Vahlens Handbücher der Wirtschafts-<br />

und Sozialwissenschaften})<br />

Picot, A. / Böhme,M.: Controlling in dezentralen Unternehmensstrukturen - München : Vahlen, 1999.<br />

Sie können die Grundidee des Behavioural<br />

Accounting darstellen. Sie können die Chancen<br />

und Grenzen des Behavioural Accounting<br />

Ansatzes diskutieren.<br />

Leitfrage:Wie bringe ich die Ziele meiner<br />

Shareholder mit denen meiner Mitarbeiter in<br />

Einklang?

Universität Hohenheim<br />

<strong>Lehrstuhl</strong> <strong>für</strong> Wirtschaftsinformatik<br />

Prof. Dr. H. Krcmar<br />

Vorlesung: Informationswirtschaft<br />

LE 14: Komplexe Steuerungsmethoden, Balanced Scorecard<br />

Gliederung: Lernziele:<br />

14.1 Gründe <strong>für</strong> den Einsatz einer Balanced Score Card<br />

14.2 Der Aufbau einer Balanced Scorecard<br />

14.3 Die Anwendung einer Balanced Score Card am Beispiel<br />

14.4 Beurteilung der Balanced Score Card<br />

Kaplan, R.S.; Norton, D.P. (1996): Using the Balanced Scorecard as a Strategic Management System.<br />

In: Harvard Business Review, 1996, Heft1, S. 75-85.<br />

Weber, J.; Schäffer, U. (1999): Balanced Scorecard & Controlling. Gabler, Wiesbaden, 1999.<br />

Horváth, P. (1999): Das Balanced-Scorecard-Managementsystem – das Ausgangsproblem, der<br />

Lösungsansatz und die Umsetzungserfahrungen. In: Die Unternehmung, 53. Jhrg. (1999), Heft 5, S. 303-<br />

319.<br />

Sie können die Grundidee der Balanced<br />

Scorecard und deren Beitrag zur<br />

Unternehmenssteuerung darstellen .<br />

Leitfrage:<br />

Wie kommen alle Ziele des Unternehmens in<br />

einen kohärenten Zusammenhang?