ABC des Lohnbu¨ ros 2009 - Stollfuß Medien

ABC des Lohnbu¨ ros 2009 - Stollfuß Medien

ABC des Lohnbu¨ ros 2009 - Stollfuß Medien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3 = keine Lohnsteuerpflicht<br />

2 = Lohnsteuerpflicht Reisekosten: Allgemeine Grundsåtze<br />

solchen Splitterrevier tåtiger Forstwirt eine Einsatzwechseltåtigkeit<br />

ausçbt (FG Rheinland-Pfalz, Urteil vom 23.9.2004 – 6 K 23813/01 –, juris).<br />

Beispiel 2:<br />

B ist Zeitungszusteller.<br />

Bei einem Zeitungszusteller sind die Fahrten von der Wohnung in den Zustellbezirk<br />

(d.h. bis zum ersten Kunden) „Wege zwischen Wohnung und<br />

Arbeitsståtte“, ebenso die Rçckfahrt „vom letzten Kunden“ zur Wohnung.<br />

Die Fahrten innerhalb <strong>des</strong> Zustellbezirks von einem Kunden zum anderen<br />

sind dagegen als Dienstreisen anzusehen, so dass der Arbeitgeber diese<br />

Fahrtkosten nach § 3 Nr. 16 EStG steuerfrei erstatten kann, nicht dagegen<br />

Mehraufwendungen fçr Verpflegung (OFD Kæln, Verfçgung vom 5.12.1990,<br />

juris).<br />

Kein weitråumiges Arbeitsgebiet ist dagegen eine Großstadt<br />

oder ein Ballungsgebiet, in denen der Arbeitnehmer ståndig an<br />

verschiedenen Stellen tåtig wird, z.B. Reisevertreter, Kundendienstmonteure,<br />

Telefonzellenreiniger, ausfçhrlich fi Rz. 2220.<br />

2257<br />

22. Nachweise<br />

Der Arbeitnehmer hat seinem Arbeitgeber Unterlagen vorzulegen,<br />

aus denen die Voraussetzungen fçr die steuerfreie Erstattung ersichtlich<br />

sein mçssen. Aus diesen Unterlagen mçssen zumin<strong>des</strong>t<br />

erkennbar sein<br />

– das Datum der Reisen mit den konkreten Abwesenheitszeiten,<br />

– der konkrete Anlass der Reisen, wie z.B. die Art der Veranstaltung<br />

oder die Gespråchspartner, sowie<br />

– die entstandenen Kosten (BFH, Beschluss vom 9.8.2005,<br />

BFH/NV 2005 S. 2231).<br />

Der Arbeitgeber hat diese Unterlagen als Belege zum Lohnkonto<br />

aufzubewahren (R 9.5 Abs. 2 Satz 2 sowie R 9.8 Abs. 3 Satz 3<br />

LStR). Es reicht aus, wenn die Reisekostenabrechnungen in<br />

einem besonderen Ordner aufbewahrt werden und ein leichter<br />

Zugriff auf die Belege mæglich ist. Soweit tatsåchlich entstandene<br />

Aufwendungen erstattet werden, z.B. Fahrt- und Ûbernachtungskosten,<br />

mçssen sich aus den Unterlagen auch die tatsåchlichen<br />

Kosten ergeben. Verpflegungsmehraufwendungen<br />

kænnen nur bis zur Hæhe der von der Abwesenheitsdauer abhångenden<br />

Verpflegungspauschbetråge steuerfrei ersetzt werden.<br />

Insoweit ist in den Unterlagen auch die Abwesenheitsdauer<br />

anzugeben (vgl. BMF-Schreiben vom 29.9.1998, BB 1998<br />

S. 2461, betr. Reisekostenabrechnungen mittels Firmenkreditkarte),<br />

siehe auch fi Firmenkreditkarte Rz. 1076.<br />

Die Beweislast, dass steuerfreie Reisekostenvergçtungen vorgelegen<br />

haben, trifft im Lohnsteuerabzugsverfahren den Arbeitgeber,<br />

bei der Einkommensteuerveranlagung dagegen den Arbeitnehmer,<br />

wobei die Behandlung beim Lohnsteuerabzug das<br />

Wohnsitz-Finanzamt bei der Einkommensteuerveranlagung <strong>des</strong><br />

Arbeitnehmers grundsåtzlich nicht bindet (BFH, Urteil vom<br />

5.7.1996, BFH/NV 1996 S. 888, und zuletzt BFH, Beschluss vom<br />

3.8.2000, BFH/NV 2001 S. 36).<br />

23. Lohnsteuerabzug von Arbeitgeberleistungen<br />

a) Zusammenfassung der Erstattungsarten<br />

2258 Die Erstattung von Fahrtkosten, Mehraufwendungen fçr Verpflegung<br />

und Ûbernachtungskosten stellt steuerpflichtigen Arbeitslohn<br />

dar, wenn die steuerlich zulåssigen Betråge çberschritten<br />

werden. Die Finanzverwaltung låsst es zu, dass die einzelnen<br />

Aufwendungsarten zusammengefasst werden, wobei nach<br />

R 3.16 Satz 2 LStR sogar mehrere Reisen zusammengefasst und<br />

abgerechnet werden kænnen. Die Reisekostenerstattung <strong>des</strong> Arbeitgebers<br />

bleibt steuerfrei, soweit sie die Summe der nach R 9.4<br />

bis 9.8 LStR zulåssigen Einzelerstattungen nicht çbersteigt<br />

(R 3.16 Satz 1 LStR). Das bedeutet, dass z.B. die Versteuerung<br />

einer zu hohen Erstattung von Verpflegungsmehraufwendungen<br />

durch eine zu geringe Erstattung von Fahrtkosten vermieden<br />

werden kann.<br />

Beispiel 1:<br />

A ist von seinem Arbeitgeber zu einem vierwæchigen Lehrgang entsandt<br />

worden. Der Arbeitgeber hat die Hotelkosten, Verpflegungsmehraufwendungen<br />

pauschal mit 25 e tåglich und Fahrtkosten (einschließlich<br />

wæchentlicher Familienheimfahrten) erstattet, allerdings nur mit den niedrigeren<br />

Kosten fçr æffentliche Verkehrsmittel. Tatsåchlich ist A mit seinem<br />

Pkw gefahren.<br />

Fçr die Frage, inwieweit die Reisekostenvergçtungen zu versteuern sind,<br />

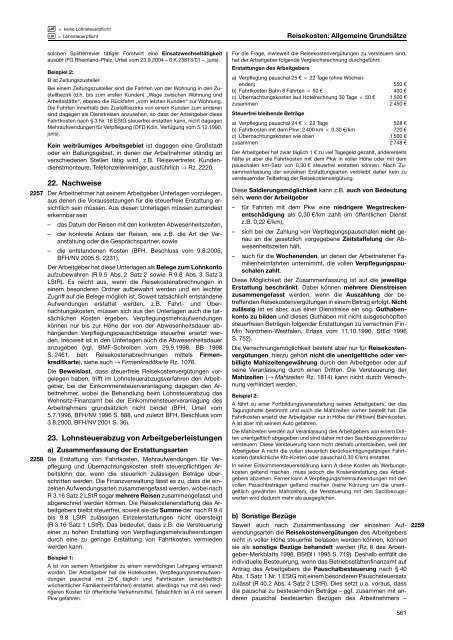

hat der Arbeitgeber folgende Vergleichsrechnung durchgefçhrt:<br />

Erstattungen <strong>des</strong> Arbeitgebers<br />

a) Verpflegung pauschal 25 e 6 22 Tage (ohne Wochenenden)<br />

550 e<br />

b) Fahrtkosten Bahn 8 Fahrten 6 50 e 400 e<br />

c) Ûbernachtungskosten laut Hotelrechnung 30 Tage 6 50 e 1 500 e<br />

zusammen 2 450 e<br />

Steuerfrei bleibende Betråge<br />

a) Verpflegung pauschal 24 e 6 22 Tage 528 e<br />

b) Fahrtkosten mit dem Pkw: 2 400 km 6 0,30 e/km 720 e<br />

c) Ûbernachtungskosten wie oben 1 500 e<br />

zusammen 2 748 e<br />

Der Arbeitgeber hat zwar tåglich 1 e zu viel Tagegeld gezahlt, andererseits<br />

håtte er aber die Fahrtkosten mit dem Pkw in voller Hæhe oder mit dem<br />

pauschalen km-Satz von 0,30 e steuerfrei erstatten kænnen. Nach Zusammenfassung<br />

der einzelnen Erstattungsarten verbleibt daher kein zu<br />

versteuernder Teilbetrag der Reisekostenvergçtung.<br />

Diese Saldierungsmæglichkeit kann z.B. auch von Bedeutung<br />

sein, wenn der Arbeitgeber<br />

– fçr Fahrten mit dem Pkw eine niedrigere Wegstreckenentschådigung<br />

als 0,30 e/km zahlt (im æffentlichen Dienst<br />

z.B. 0,22 e/km),<br />

– sich bei der Zahlung von Verpflegungspauschalen nicht genau<br />

an die gesetzlich vorgegebene Zeitstaffelung der Abwesenheitszeiten<br />

hålt,<br />

– auch fçr die Wochenenden, an denen der Arbeitnehmer Familienheimfahrten<br />

unternimmt, die vollen Verpflegungspauschalen<br />

zahlt.<br />

Diese Mæglichkeit der Zusammenfassung ist auf die jeweilige<br />

Erstattung beschrånkt. Dabei kænnen mehrere Dienstreisen<br />

zusammengefasst werden, wenn die Auszahlung der betreffenden<br />

Reisekostenvergçtungen in einem Betrag erfolgt. Nicht<br />

zulåssig ist es aber, aus einer Dienstreise ein sog. Guthabenkonto<br />

zu bilden und dieses Guthaben mit nicht ausgeschæpften<br />

steuerfreien Betrågen folgender Erstattungen zu verrechnen (Fin-<br />

Min Nordrhein-Westfalen, Erlass vom 11.10.1996, StEd 1996<br />

S. 752).<br />

Die Verrechnungsmæglichkeit besteht aber nur fçr Reisekostenvergçtungen,<br />

hierzu gehært nicht die unentgeltliche oder verbilligte<br />

Mahlzeitengewåhrung durch den Arbeitgeber oder auf<br />

seine Veranlassung durch einen Dritten. Die Versteuerung der<br />

Mahlzeiten (fi Mahlzeiten Rz. 1814) kann nicht durch Verrechnung<br />

verhindert werden.<br />

Beispiel 2:<br />

A fåhrt zu einer Fortbildungsveranstaltung seines Arbeitgebers, der das<br />

Tagungshotel bestimmt und auch die Mahlzeiten vorher bestellt hat. Die<br />

Fahrtkosten ersetzt der Arbeitgeber nur in Hæhe der (fiktiven) Bahnkosten,<br />

A ist aber mit seinem Auto gefahren.<br />

Die Mahlzeiten werden auf Veranlassung <strong>des</strong> Arbeitgebers von einem Dritten<br />

unentgeltlich abgegeben und sind daher mit den Sachbezugswerten zu<br />

versteuern. Diese Versteuerung kann nicht <strong>des</strong>halb unterbleiben, weil der<br />

Arbeitgeber A nicht die vollen steuerlich berçcksichtigungsfåhigen Fahrtkosten<br />

(tatsåchliche Kfz-Kosten oder pauschal 0,30 e/km) erstattet.<br />

In seiner Einkommensteuererklårung kann A diese Kosten als Werbungskosten<br />

geltend machen, muss jedoch die Kostenerstattung <strong>des</strong> Arbeitgebers<br />

abziehen. Ferner kann A Verpflegungsmehraufwendungen mit den<br />

vollen Pauschbetrågen geltend machen (keine Kçrzung um die unentgeltlich<br />

gewåhrten Mahlzeiten), die Versteuerung mit den Sachbezugswerten<br />

wird dadurch mehr als ausgeglichen.<br />

b) Sonstige Bezçge<br />

Soweit auch nach Zusammenfassung der einzelnen Aufwendungsarten<br />

die Reisekostenvergçtungen <strong>des</strong> Arbeitgebers<br />

nicht in voller Hæhe steuerfrei belassen werden kænnen, kænnen<br />

sie als sonstige Bezçge behandelt werden (Rz. 8 <strong>des</strong> Arbeitgeber-Merkblatts<br />

1996, BStBl I 1995 S. 719). Deshalb entfållt die<br />

individuelle Besteuerung, wenn das Betriebsståttenfinanzamt auf<br />

Antrag <strong>des</strong> Arbeitgebers die Pauschalbesteuerung nach § 40<br />

Abs. 1 Satz 1 Nr. 1 EStG mit einem besonderen Pauschsteuersatz<br />

zulåsst (R 40.2 Abs. 4 Satz 2 LStR). Dies setzt u.a. voraus, dass<br />

die pauschal zu besteuernden Betråge – ggf. zusammen mit anderen<br />

pauschal besteuerten Bezçgen <strong>des</strong> Arbeitnehmers –<br />

561<br />

2259