Aktuelle Themen - Deutsche Bank Research

Aktuelle Themen - Deutsche Bank Research

Aktuelle Themen - Deutsche Bank Research

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

8. Februar 2001<br />

Deutschland: Durchbruch zu<br />

Pensionsfonds?<br />

<strong>Aktuelle</strong> <strong>Themen</strong><br />

Am 26. Januar hat der Bundestag mit den Stimmen der Regierungskoalition<br />

die im November von der Bundesregierung eingebrachte Reform<br />

der Alterssicherung verabschiedet. Die Rentenreform beinhaltet<br />

– neben einer ganzen Reihe weiterer Maßnahmen – nach wie vor in<br />

erster Linie zwei Kernelemente:<br />

den – allerdings nach aller Voraussicht nicht ausreichenden – Versuch,<br />

die gesetzliche Rentenversicherung (GRV) durch verschiedene<br />

Modifikationen der Rentenformel zu stabilisieren, und<br />

den Einstieg in den Aufbau einer zusätzlichen, privaten kapitalgedeckten<br />

Altersvorsorge.<br />

Unter den vielen Veränderungen und Ergänzungen des Gesetzesentwurfs<br />

im parlamentarischen Verfahren, oft buchstäblich in letzter Minute,<br />

ragt vor allem der kurzfristig und überraschend von der Bundesregierung<br />

eingebrachte Vorschlag hervor, neben den von Anfang an vorgesehenen<br />

Maßnahmen zur Verbesserung der betrieblichen Altersversorgung<br />

(s. Textbox) nun auch in Deutschland „Pensionsfonds“ als einen neuen<br />

Durchführungsweg zuzulassen. Grundsätzlich ist es erfreulich, dass die<br />

Bundesregierung damit eine Forderung aufgreift, die bereits 1998 von<br />

allen Bundestagsfraktionen erhoben worden war. Auf den zweiten Blick<br />

zeigt sich allerdings, dass der konkrete Vorschlag im Gesetzesentwurf<br />

weit hinter den Standards zurückbleibt, wie sie in anderen Ländern für<br />

erfolgreiche Pensionsfonds gang und gäbe sind.<br />

Regulierung der Pensionsfonds greift zu kurz<br />

Unbestreitbar sind auch bereits mit der Schaffung von Pensionsfonds<br />

als rechtlich selbständige Trägereinrichtungen der Altersvorsorge in der<br />

jetzt vorgesehenen Form gegenüber der Pensionsrückstellung – dem<br />

in Deutschland nach wie vor „klassischen“ Durchführungsweg der betrieblichen<br />

Altersversorgung – eine Reihe von Vorteilen verbunden: Mit<br />

der Auslagerung des mit den Anwartschaften auf betriebliche Altersversorgung<br />

verbundenen Vermögens auf einen externen Träger entspricht<br />

die Bilanz des betreffenden Unternehmens eher den Standards auf<br />

den internationalen Kapitalmärkten; überdies wird das Unternehmen<br />

von der Vermögensverwaltung und zumindest teilweise auch von den<br />

Risiken der betrieblichen Altersversorgung entlastet. Für die Arbeitnehmer<br />

besteht der Vorteil darin, dass sie gegenüber dem Pensionsfonds<br />

einen Rechtsanspruch erhalten und ihre Altersversorgung damit<br />

vor dem Risiko der Insolvenz ihres Arbeitgebers geschützt ist und dass<br />

ihre Ansprüche bei einem Arbeitgeberwechsel leichter übertragbar sind.<br />

Trotz dieser guten Ansätze greift die im Altersvermögensgesetz vorgesehene<br />

Einführung von Pensionsfonds jedoch in den wichtigsten Punkten<br />

entschieden zu kurz. Wesentliche Charakteristika eines Pensionsfonds<br />

nach internationalen Standards, die die eigentliche Attraktivität<br />

dieser Form der kapitalgedeckten Altersvorsorge ausmachen, fehlen<br />

den im Gesetz vorgesehenen „Pensionsfonds“:<br />

Besonders zu bemängeln ist, dass die Pensionsfonds in die Regulierung<br />

des Versicherungsaufsichtsgesetzes (VAG) einbezogen werden<br />

und dass damit das Bundesaufsichtsamt für das Versicherungswesen<br />

als zuständige Aufsichtsbehörde vorgesehen ist. Bereits durch<br />

die rechtliche Anbindung an das versicherungsrechtliche Regelwerk,<br />

vor allem aber durch die Identität von Versicherungsaufsicht und<br />

Economics<br />

Übersicht:<br />

Maßnahmen zur Stärkung der<br />

betrieblichen Altersversorgung<br />

im Rahmen der Rentenreform<br />

Generelle Herabsetzung der Unverfallbarkeitsgrenzen<br />

1 von 10 Jahren auf 5 Jahre<br />

Rechtliche Bekräftigung: Entgeltumwandlung<br />

2 als Möglichkeit der betrieblichen<br />

Altersversorgung<br />

Bei Entgeltumwandlung sofort gesetzliche<br />

Unverfallbarkeit<br />

Rechtsanspruch des Arbeitnehmers auf<br />

betriebliche Altersversorgung (Entgeltumwandlung)<br />

Einführung von Pensionsfonds<br />

1 Unverfallbarkeitsgrenzen bezeichnen den Zeitpunkt, ab<br />

dem ein Arbeitgeberwechsel nicht mehr zu einem Verlust<br />

der erworbenen Rentenanwartschaften führen darf.<br />

2 Bei der Entgeltumwandlung werden die Beiträge zu<br />

der betrieblichen Altersversorgung aus dem Entgelt des<br />

Arbeitnehmers – und nicht aus zusätzlichen Mitteln des<br />

Arbeitgebers – geleistet.<br />

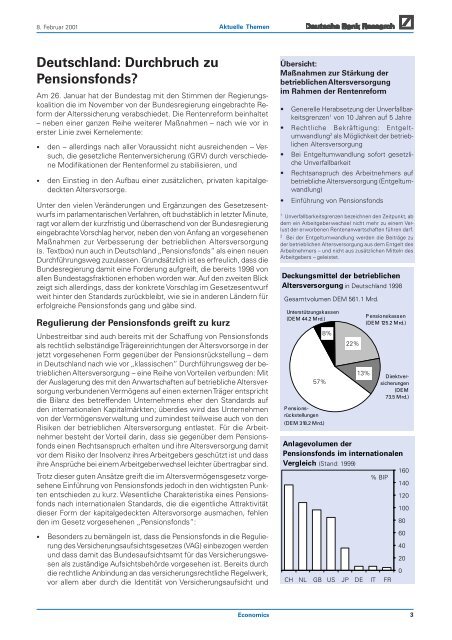

Deckungsmittel der betrieblichen<br />

Altersversorgung in Deutschland 1998<br />

Gesamtvolumen DEM 561.1 Mrd.<br />

Unterstützungskassen<br />

(DEM 44.2 Mrd.)<br />

57%<br />

P ensionsrückstellungen<br />

(DEM 318.2 Mrd.)<br />

8%<br />

22%<br />

13%<br />

P ensionskassen<br />

(DEM 125.2 Mrd.)<br />

CH NL GB US JP DE IT FR<br />

Direktversicherungen<br />

(DEM<br />

73.5 Mrd.)<br />

Anlagevolumen der<br />

Pensionsfonds im internationalen<br />

Vergleich (Stand: 1999)<br />

160<br />

% BIP<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

3