finden Sie die vollständige Studie und ... - Controller Institut

finden Sie die vollständige Studie und ... - Controller Institut

finden Sie die vollständige Studie und ... - Controller Institut

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

dass der Anteil an nicht als konform geltenden Hypotheken in den letzten Jahren<br />

stark angestiegen ist. Eine ausführliche Tabelle der ausstehenden Hypotheken am<br />

US amerikanischen Markt ist unter Punkt 5 im Anhang angeführt.<br />

In den Jahren 2003 bis 2006 ging der Anteil an Agency Hypothekarkredit-Emissionen<br />

von 78,4% auf 44,7% zurück. Non-Agency Hypotheken nahmen in <strong>die</strong>sem Zeitraum<br />

sehr stark zu. Ihr Anteil stieg von 7% auf knapp 22% an. Bedingt durch <strong>die</strong><br />

Subprimekrise ging der Anteil an nicht als konform geltenden Hypotheken am MBS<br />

Verbriefungsmarkt stark zurück. Er lag im dritten Quartal 2007 bei nur noch 3,6%.<br />

Agency Hypotheken stiegen wieder auf knapp 72% Marktanteil. Eine ausführliche<br />

Tabelle zur MBS Brutto-Emission der verschiedenen Jahre ist in Punkt 6 im Anhang<br />

abgebildet.<br />

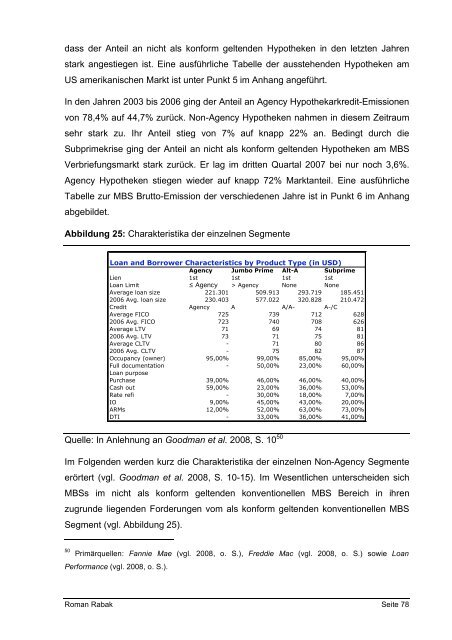

Abbildung 25: Charakteristika der einzelnen Segmente<br />

Loan and Borrower Characteristics by Product Type (in USD)<br />

Agency Jumbo Prime Alt-A Subprime<br />

Lien 1st 1st 1st 1st<br />

Loan Limit ! Agency > Agency None None<br />

Average loan size 221.301 509.913 293.719 185.451<br />

2006 Avg. loan size 230.403 577.022 320.828 210.472<br />

Credit Agency A A/A- A-/C<br />

Average FICO 725 739 712 628<br />

2006 Avg. FICO 723 740 708 626<br />

Average LTV 71 69 74 81<br />

2006 Avg. LTV 73 71 75 81<br />

Average CLTV - 71 80 86<br />

2006 Avg. CLTV - 75 82 87<br />

Occupancy (owner) 95,00% 99,00% 85,00% 95,00%<br />

Full documentation - 50,00% 23,00% 60,00%<br />

Loan purpose<br />

Purchase 39,00% 46,00% 46,00% 40,00%<br />

Cash out 59,00% 23,00% 36,00% 53,00%<br />

Rate refi - 30,00% 18,00% 7,00%<br />

IO 9,00% 45,00% 43,00% 20,00%<br />

ARMs 12,00% 52,00% 63,00% 73,00%<br />

DTI - 33,00% 36,00% 41,00%<br />

Quelle: In Anlehnung an Goodman et al. 2008, S. 10 50<br />

Im Folgenden werden kurz <strong>die</strong> Charakteristika der einzelnen Non-Agency Segmente<br />

erörtert (vgl. Goodman et al. 2008, S. 10-15). Im Wesentlichen unterscheiden sich<br />

MBSs im nicht als konform geltenden konventionellen MBS Bereich in ihren<br />

zugr<strong>und</strong>e liegenden Forderungen vom als konform geltenden konventionellen MBS<br />

Segment (vgl. Abbildung 25).<br />

50 Primärquellen: Fannie Mae (vgl. 2008, o. S.), Fred<strong>die</strong> Mac (vgl. 2008, o. S.) sowie Loan<br />

Performance (vgl. 2008, o. S.).<br />

Roman Rabak Seite 78