Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

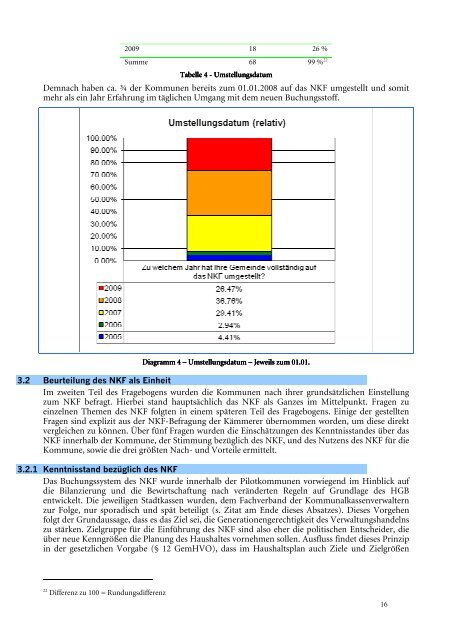

2009 18 26 %<br />

Summe 68 99 % 22<br />

Tabelle 4 - Umstellungsdatum<br />

Demnach haben ca. ¾ der Kommunen bereits zum 01.01.2008 auf das NKF umgestellt und somit<br />

mehr als ein Jahr Erfahrung im täglichen Umgang mit dem neuen Buchungsstoff.<br />

Diagramm 4 – Umstellungsdatum – Jeweils zum 01.01.<br />

3.2 Beurteilung des NKF als Einheit<br />

Im zweiten Teil des Fragebogens wurden die Kommunen nach ihrer grundsätzlichen Einstellung<br />

zum NKF befragt. Hierbei stand hauptsächlich das NKF als Ganzes im Mittelpunkt. Fragen zu<br />

einzelnen Themen des NKF folgten in einem späteren Teil des Fragebogens. Einige der gestellten<br />

Fragen sind explizit aus der NKF-Befragung der Kämmerer übernommen worden, um diese direkt<br />

vergleichen zu können. Über fünf Fragen wurden die Einschätzungen des Kenntnisstandes über das<br />

NKF innerhalb der Kommune, der Stimmung bezüglich des NKF, und des Nutzens des NKF für die<br />

Kommune, sowie die drei größten Nach- und Vorteile ermittelt.<br />

3.2.1 Kenntnisstand bezüglich des NKF<br />

Das Buchungssystem des NKF wurde innerhalb der Pilotkommunen vorwiegend im Hinblick auf<br />

die Bilanzierung und die Bewirtschaftung nach veränderten Regeln auf Grundlage des HGB<br />

entwickelt. Die jeweiligen Stadtkassen wurden, dem Fachverband der Kommunalkassenverwaltern<br />

zur Folge, nur sporadisch und spät beteiligt (s. Zitat am Ende dieses Absatzes). Dieses Vorgehen<br />

folgt der Grundaussage, dass es das Ziel sei, die Generationengerechtigkeit des Verwaltungshandelns<br />

zu stärken. Zielgruppe für die Einführung des NKF sind also eher die politischen Entscheider, die<br />

über neue Kenngrößen die Planung des Haushaltes vornehmen sollen. Ausfluss findet dieses Prinzip<br />

in der gesetzlichen Vorgabe (§ 12 GemHVO), dass im Haushaltsplan auch Ziele und Zielgrößen<br />

22<br />

Differenz zu 100 = Rundungsdifferenz<br />

16