Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

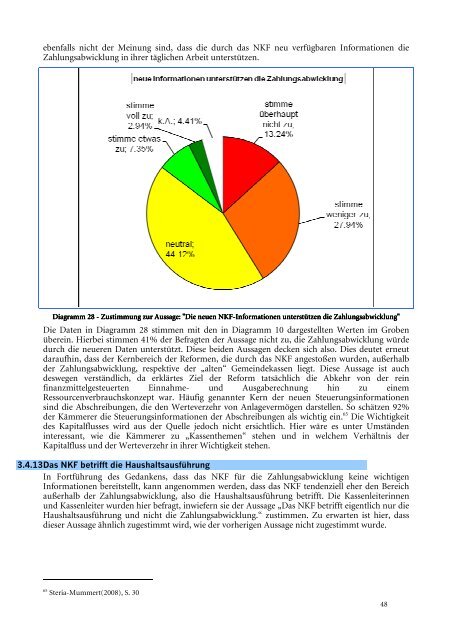

ebenfalls nicht der Meinung sind, dass die durch das NKF neu verfügbaren Informationen die<br />

Zahlungsabwicklung in ihrer täglichen Arbeit unterstützen.<br />

Diagramm 28 - Zustimmung zur Aussage: "Die neuen NKF-Informationen unterstützen die Zahlungsabwicklung"<br />

Die Daten in Diagramm 28 stimmen mit den in Diagramm 10 dargestellten Werten im Groben<br />

überein. Hierbei stimmen 41% der Befragten der Aussage nicht zu, die Zahlungsabwicklung würde<br />

durch die neueren Daten unterstützt. Diese beiden Aussagen decken sich also. Dies deutet erneut<br />

daraufhin, dass der Kernbereich der Reformen, die durch das NKF angestoßen wurden, außerhalb<br />

der Zahlungsabwicklung, respektive der „alten“ Gemeindekassen liegt. Diese Aussage ist auch<br />

deswegen verständlich, da erklärtes Ziel der Reform tatsächlich die Abkehr von der rein<br />

finanzmittelgesteuerten Einnahme- und Ausgaberechnung hin zu einem<br />

Ressourcenverbrauchskonzept war. Häufig genannter Kern der neuen Steuerungsinformationen<br />

sind die Abschreibungen, die den Werteverzehr von Anlagevermögen darstellen. So schätzen 92%<br />

der Kämmerer die Steuerungsinformationen der Abschreibungen als wichtig ein. 65 Die Wichtigkeit<br />

des Kapitalflusses wird aus der Quelle jedoch nicht ersichtlich. Hier wäre es unter Umständen<br />

interessant, wie die Kämmerer zu „Kassenthemen“ stehen und in welchem Verhältnis der<br />

Kapitalfluss und der Werteverzehr in ihrer Wichtigkeit stehen.<br />

3.4.13Das NKF betrifft die Haushaltsausführung<br />

In Fortführung des Gedankens, dass das NKF für die Zahlungsabwicklung keine wichtigen<br />

Informationen bereitstellt, kann angenommen werden, dass das NKF tendenziell eher den Bereich<br />

außerhalb der Zahlungsabwicklung, also die Haushaltsausführung betrifft. Die Kassenleiterinnen<br />

und Kassenleiter wurden hier befragt, inwiefern sie der Aussage „Das NKF betrifft eigentlich nur die<br />

Haushaltsausführung und nicht die Zahlungsabwicklung.“ zustimmen. Zu erwarten ist hier, dass<br />

dieser Aussage ähnlich zugestimmt wird, wie der vorherigen Aussage nicht zugestimmt wurde.<br />

65<br />

Steria-Mummert(2008), S. 30<br />

48