Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Masterarbeit - Daniel Höpker

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Dieser Aussage stimmen 48,5% der Kassenleiter zu. Die Einschätzung ist also nahezu identisch zu<br />

der der Kämmerer. Diese Aussage lässt sich darauf übertragen, dass die Hälfte der Kassenleiter der<br />

Meinung ist, dass durch die Einführung des NKF eines der zentralen Ziele des Reformprozesses<br />

erfüllt wird. Diese Einschätzung steht nun jedoch im Kontrast zu der in Diagramm 10 dargestellten<br />

ermittelten Einschätzung des Nutzens des NKF. Hier schätzen nur 25% der Teilnehmer den Nutzen<br />

des NKF als hoch oder sehr hoch ein. Auch hier sind wieder mehrere Gründe für diese Abweichung<br />

denkbar. Zum einen wäre es möglich, dass die Befragten zwar zustimmen, dass das NKF effizienteres<br />

Wirtschaften ermögliche, diese positive Einstellung jedoch nur einen relativ geringen Beitrag zur<br />

Bewertung des NKF insgesamt leistet. So könnten negativere Bewertungen bezüglich anderer Ziele<br />

des NKF die Einschätzung dieser speziellen Frage überlagern.<br />

Hinzu kommt unter Umständen, dass das Potential des NKF bezüglich eines effizienteren Einsatzes<br />

von Ressourcen zwar erkannt wird, dieser Teilaspekt jedoch nicht als „Nutzen“ bewertet wird.<br />

3.4.4 Ermöglichung der outputorientierten Steuerung<br />

Traditionell wurde das Verwaltungshandeln anhand des „Input“ also anhand des<br />

Finanzmitteleinsatzes gesteuert. Diese Erkenntnis war auch Grundlage für die Entwicklung neuer<br />

Steuerungsmodelle, die davon ausgehen, dass eben nicht der Geldmitteleinsatz das Maß des<br />

Verwaltungshandelns sein sollte, sondern das, was mit diesen Finanzmitteln bewirkt wird. Mit dem<br />

NKF werden nach § 12 GemHVO nun Ziele und Kennzahlen verbindlich in die jeweiligen<br />

Haushaltspläne mit aufgenommen. 53 Hierdurch soll das Prinzip der Outputorientierung<br />

unterstrichen werden. Mit diesem Instrument soll nun also die Inputorientierung abgelöst werden.<br />

Das Gesetz schreibt jedoch nicht vor, wie die Ziele und Kennzahlen zu entwickeln sind.<br />

In der Praxis hat der Verfasser dieser Arbeit bisher jedoch die Erfahrung gemacht, dass die<br />

vorgegebenen Ziele und insbesondere deren Kennzahlen in den Haushaltsplänen fast ausschließlich<br />

sog. „Allgemeine Finanzkennzahlen“ oder von der Kommune nicht (sinnvoll) beeinflussbare<br />

Kennzahlen abbilden. Hierzu gehört für den einen Bereich beispielsweise der<br />

„Aufwandsdeckungsgrad“ oder der „Verwaltungs- und Betriebsaufwand je Einwohner“. Für den<br />

anderen Bereich eine Kennzahl „Anzahl der Schweine im Zuständigkeitsgebiet“ innerhalb der<br />

Produktgruppe der Veterinärüberwachung. 54 Bei solchen rein statistischen Kennzahlen ist es<br />

fraglich, ob diese dazu geeignet sind, eine outputorientierte Steuerung umzusetzen, da diese<br />

Kennzahlen aus Sicht des Verfassers für die „eigentlichen“ Produktziele keine Aussagekraft besitzen.<br />

Anhand dieser Kennzahlen müsste weiterhin ausschließlich über den Ressourceneinsatz (Input)<br />

gesteuert werden. Es ist nur schwer vorstellbar, dass eine Gemeinde die Anzahl der Schweine zur<br />

zielgerichteten Steuerung des Produktes „Veterinärüberwachung“ beeinflussen kann. Diese<br />

Kennzahl wäre vielleicht im Bereich der Wirtschaftsförderung sinnvoll.<br />

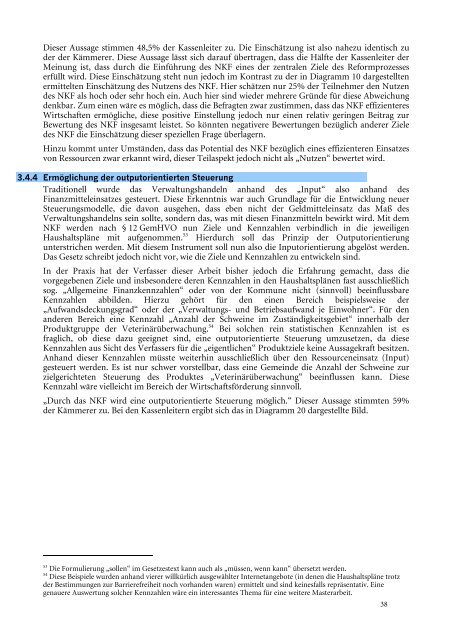

„Durch das NKF wird eine outputorientierte Steuerung möglich.“ Dieser Aussage stimmten 59%<br />

der Kämmerer zu. Bei den Kassenleitern ergibt sich das in Diagramm 20 dargestellte Bild.<br />

53<br />

Die Formulierung „sollen“ im Gesetzestext kann auch als „müssen, wenn kann“ übersetzt werden.<br />

54<br />

Diese Beispiele wurden anhand vierer willkürlich ausgewählter Internetangebote (in denen die Haushaltspläne trotz<br />

der Bestimmungen zur Barrierefreiheit noch vorhanden waren) ermittelt und sind keinesfalls repräsentativ. Eine<br />

genauere Auswertung solcher Kennzahlen wäre ein interessantes Thema für eine weitere <strong>Masterarbeit</strong>.<br />

38