Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

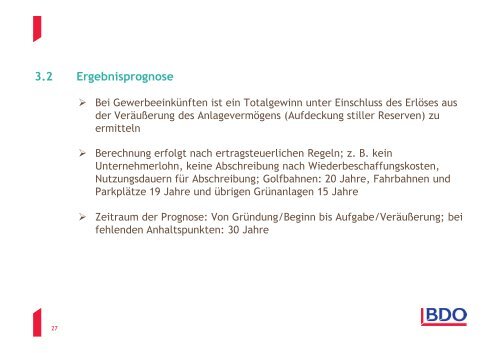

3.2 Ergebnisprognose<br />

<br />

<br />

<br />

Bei Gewerbeeinkünften ist ein Totalgewinn unter Einschluss des Erlöses aus<br />

der Veräußerung des Anlagevermögens (Aufdeckung stiller Reserven) zu<br />

ermitteln<br />

Berechnung erfolgt nach ertrag<strong>steuerliche</strong>n Regeln; z. B. kein<br />

Unternehmerlohn, keine Abschreibung nach Wiederbeschaffungskosten,<br />

Nutzungsdauern für Abschreibung; Golfbahnen: 20 Jahre, Fahrbahnen und<br />

Parkplätze 19 Jahre und übrigen Grünanlagen 15 Jahre<br />

Zeitraum der Prognose: Von Gründung/Beginn bis Aufgabe/Veräußerung; bei<br />

fehlenden Anhaltspunkten: 30 Jahre<br />

27