Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Gewinnerzielungsabsicht bzw. steuerliche Liebhaberei beim Betrieb ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

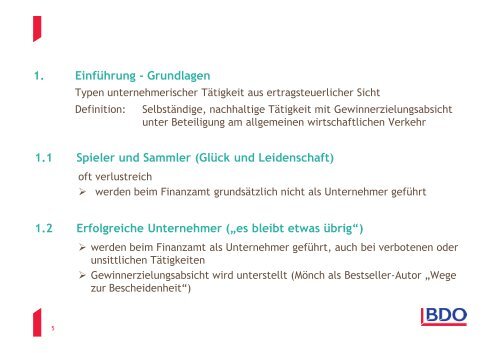

1. Einführung - Grundlagen<br />

Typen unternehmerischer Tätigkeit aus ertrag<strong>steuerliche</strong>r Sicht<br />

Definition:<br />

Selbständige, nachhaltige Tätigkeit mit <strong>Gewinnerzielungsabsicht</strong><br />

unter Beteiligung am allgemeinen wirtschaftlichen Verkehr<br />

1.1 Spieler und Sammler (Glück und Leidenschaft)<br />

oft verlustreich<br />

werden <strong>beim</strong> Finanzamt grundsätzlich nicht als Unternehmer geführt<br />

1.2 Erfolgreiche Unternehmer („es bleibt etwas übrig“)<br />

werden <strong>beim</strong> Finanzamt als Unternehmer geführt, auch bei verbotenen oder<br />

unsittlichen Tätigkeiten<br />

<strong>Gewinnerzielungsabsicht</strong> wird unterstellt (Mönch als Bestseller-Autor „Wege<br />

zur Bescheidenheit“)<br />

5